下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

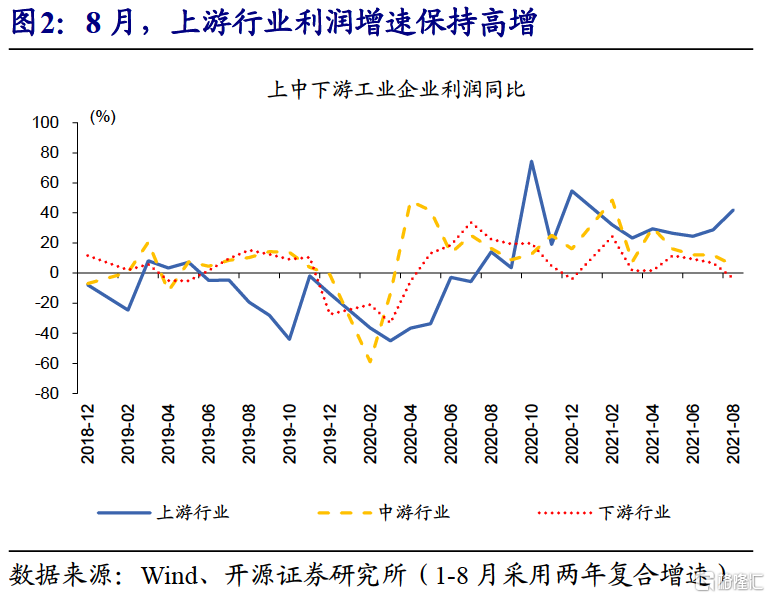

工企利润结构分化,上游行业维持相对高景气

8月,工企利润增速延续回落;结构上来看,上游行业维持相对高景气。8月,全国规模以上工企利润同比增长10.1%,低于前值16.4%;两年复合增速14.5%,较上月增速大幅回落3.5个百分点。分结构来看,上游行业利润,两年复合增速42%,较7月增速大幅提升13.3个百分点,显著高于中游行业(5.2%)、下游行业(-3.5%);随着利润保持高增长,上游行业在整体工企中的利润占比进一步提高至44.1%,较2020年水平大幅提高16.8个百分点,创历史新高。

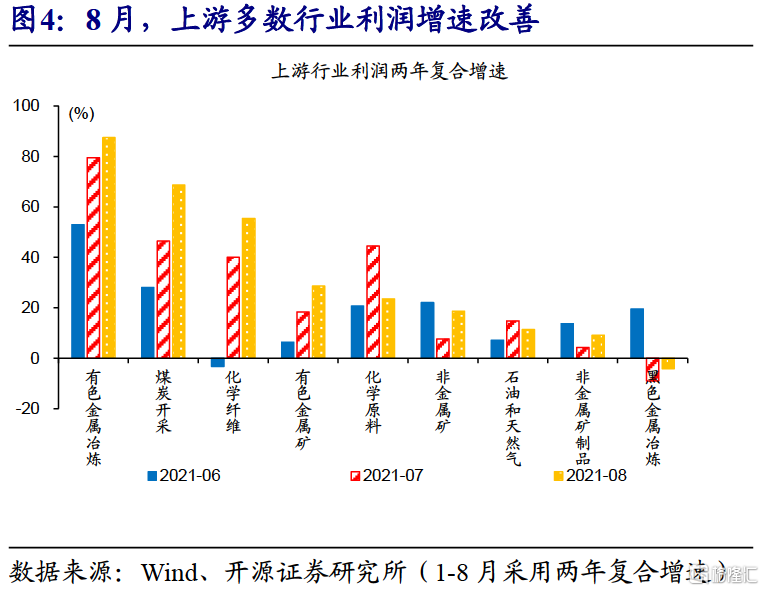

供需紧平衡下,价格高增是维持上游利润景气的核心驱动

限产政策下,上游供需维持紧平衡,推升价格高增,是利润景气的核心驱动。8月,环保限产影响下,上游生产增速相对偏弱;除化学原料、化学纤维外,其余行业的工业生产两年复合增速均弱于整体制造业。伴随供需紧平衡,上游行业产品价格仍保持高增;8月,采掘、原材料加工行业PPI同比分别高增41.8%、18.3%,在7月高增速分别提升3.1、0.4个百分点,大幅高于全部工业品价格涨幅。

随着限电限产趋严,上游利润高增速持续性需保持跟踪

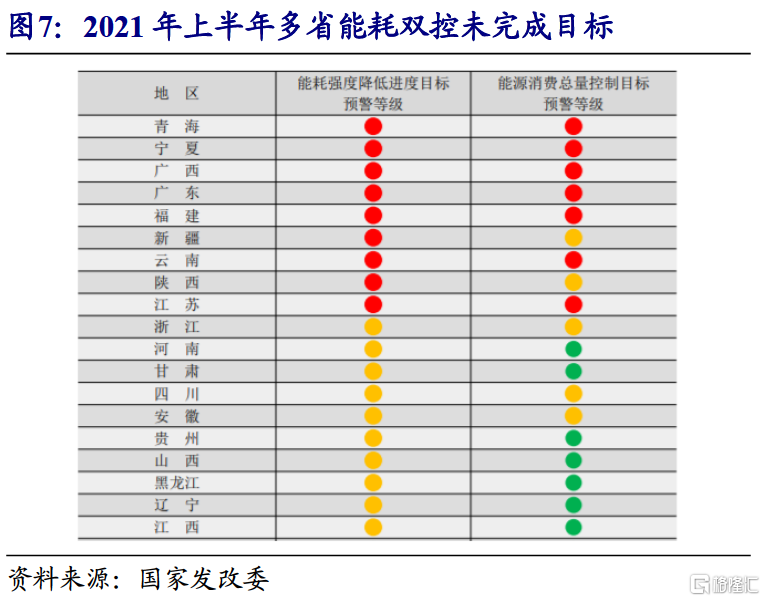

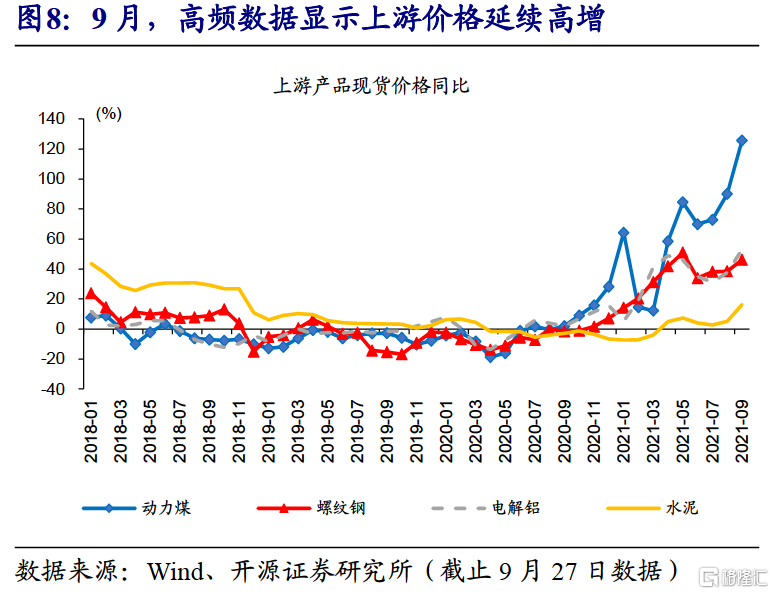

随着限电限产趋严,上游行业价格进一步冲高,利润高增速持续性需保持跟踪。从国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》来看,全国共有19个省份为一二级预警。能耗双控目标达标压力下,9月以来全国各省限电限产活动明显增多。伴随限产趋严,截至9月27日数据,动力煤、螺纹钢、电解铝、水泥等上游产品价格,同比增速分别达125.7%、46.1%、53%、16.4%,较8月增速分别抬升35.7、7.6、15.4、11.3个百分点。同时,限电限产下,中下游行业生产或进一步趋弱,使得上游行业需求面临不确定性,未来利润增速需保持跟踪。

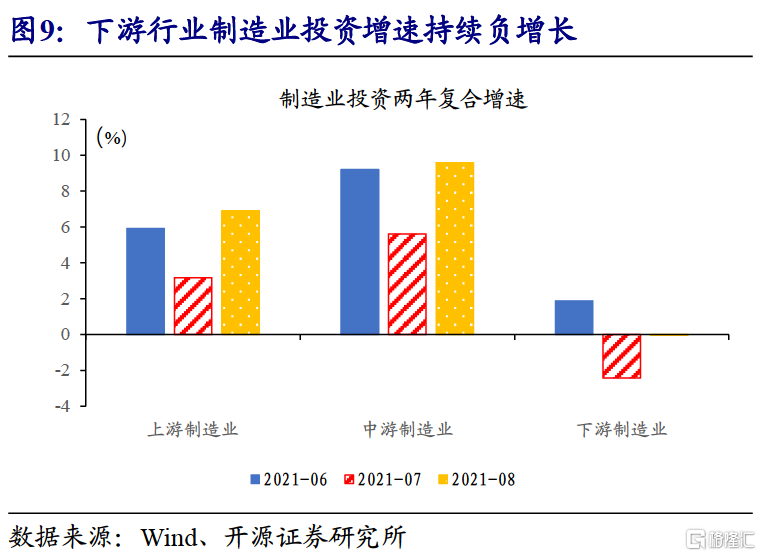

伴随中下游利润增速走弱,部分行业投资增速持续下滑

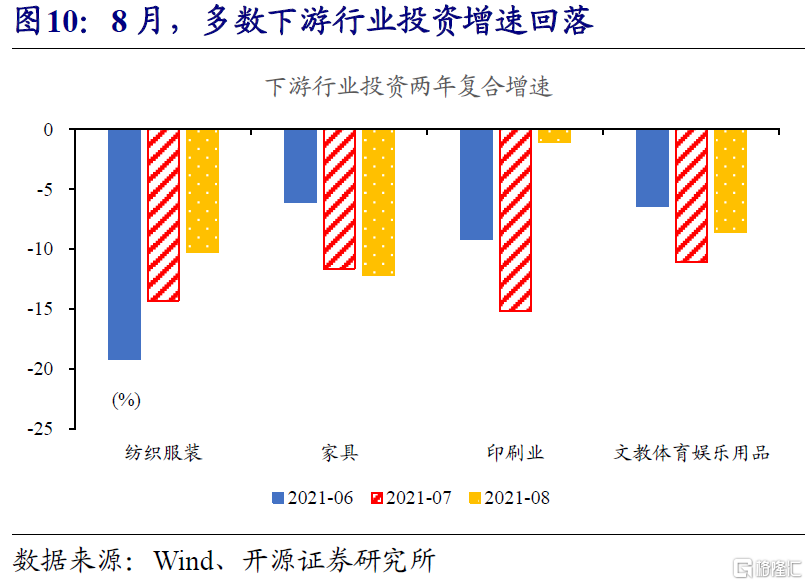

伴随中下游行业利润增速走弱,部分行业投资增速持续下滑。原材料涨价影响下,中游、下游行业利润两年复合增速连续4个月下滑;8月,中游、下游行业利润两年复合增速分别为5.2%、-3.5%,较7月增速回落6.9、10.2个百分点。伴随利润增速持续下行,下游制造业投资从7月以来持续负增长,8月投资两年复合增速-0.04%;家具、印刷、文教体育用品、纺织服装等利润下滑较快的下游行业,投资持续负增长。