下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球天然气价格暴涨,不仅带火了广汇能源这类天然气销售商,也悄然带火了天然气运输商。

今日,天然气板块又迎来大涨。广汇能源、水发燃气、湖北能源等涨停封板,首华燃气、洪通燃气涨逾9%。在AH股均有上市的天然气运输商中远海能也强势吸引了一波眼球,在H股狂飙18.48%,股价创下逾一年新高;在A股直接涨停封板。

从7月低位至今,中远海能AH股均累涨约35%。但无论是在A股还是H股,公司的股价从去年4月高位至今年7月低位,均处于震荡下行的状态。

究其原因,作为全球第一大油轮船东,中远海能既受益于天然气价格的暴涨,也深陷全球石油供需两不热的泥淖之中。天然气价格的暴涨,能成功帮中远海能打开困局吗?

01

天然气的顺风车

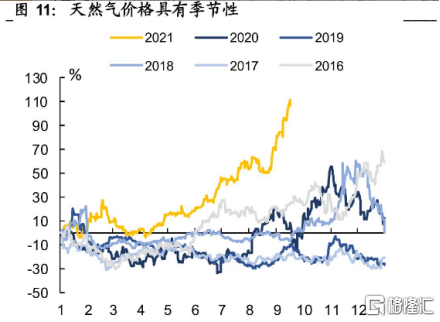

今日天然气板块的涨停潮,与创新高的国际天然气价格有关。

隔夜美国NYMEX 10月天然气期货收涨11.01%,报5.7060美元/百万英热单位,创下2014年2月以来新高。周一ICE英国天然气期货收涨8.20%,报190.39便士/千卡,盘中最高触及193.23便士,逼近9月15日录得的历史最高位194.94便士。TTF基准荷兰天然气期货欧市尾盘涨8.25%,报77.400欧元/兆瓦时,同样创下历史新高。

8月初,LNG(液化天然气)的中国到岸价格突破了6000元/吨,国内的LNG市场均价也比去年同期上涨109%。

天然气价格暴涨的背后,除全球各国增发货币导致通货膨胀,流动性增加,大宗商品掀起涨价潮外,更多是供需严重失衡问题。

供给端上,作为全球天然气重要的输出国欧洲,受疫情影响,天然气开采成本上升,诸多能源供应商投资开采意愿降低,选择停产或者减产。据统计,从8月初至今,欧洲便有7家供应商退出了市场。仅这7家能源供应商的用户就超过150万户。

能源供应商开采意愿低,新增的天然气开采项目也就几乎陷入停滞状态。2020年初至今,除卡塔尔外,全球新增的LNG项目几乎为零。更令人担忧的是,欧洲的天然气库存也在持续下降。自去年冬天消耗大量天然气后,因减产或停产,欧洲的天然气库存并没有得到相应的补充。这进一步导致了全球天然气供应的紧张。

此外,极端的恶劣天气与紧张的国际关系也在加剧全球天然气供应的紧张。9月,飓风艾达对全球第三大LNG出口国美国的产量造成冲击,而俄罗斯又在今年减少了对于欧洲的天然气供给。

需求端上,全球对天然气的需求有增无减。一方面,随着经济复苏,各种生产制造活动对用电的需求也在增加。另一方面,在全球减少碳排放的能源转型过程中,各国对于传统能源如火力发电等又在实行相应的指标控制。在国内“能耗双控”政策下,火力发电必然受到限制,天然气作为替代能源之一,需求量也随之上升。

去年,国内天然气消费量为3305.8亿方,同比增长7.20%;天然气产量1940.1亿方,同比增长9.26%,供需缺口达到1365.7亿方。供需缺口扩大导致我国天然气进口量不断增长,对外依存度不断提高,2020年已高达42.07%。

目前,海上LNG运量占世界总LNG运量的80%以上。受益于国际天然气价格的上涨,今年上半年,中远海能LNG运输业务贡献了10.03亿元的营收与3.42亿元的归母净利润。相较于油品运输业务-38.96%的营收增速与-82.06%的营业利润增速,公司LNG运输业务-5.74%的营收增速与-11%的营业利润增速相对乐观许多。

02

国际油价低迷之困

上半年,中远海能实现营收61.2亿元,同比下降37.4%;实现归母净利润5.4亿元,同比下降81.3%。其中,二季度实现营收30.4亿元,同比下降46.6%,环比下降41.3%;实现归母净利润2亿元,同比下滑91.25,环比下滑45.5%。

从营收占比上来看,外贸LNG运输业务占比约为10%,油品运输业务约为90%。上半年,油品运输业务实现营收54.93亿元,同比下降38.96%;营业利润5.86亿元,同比下降82.06%。明显的是,油品运输业务增速大幅下滑,拖了中远海能整体业绩的后腿。

中远海能油品运输业务营收与利润均大幅负增长,主要是全球原油市场供需两端均不热的现象,导致国际油运市场低迷。上半年,因沙特与阿联酋之间的争端,欧佩克+就是否增产石油悬而未决。世界上主要的石油消费国主要依靠消耗本国的石油库存。

石油需求方面,德尔塔变异病毒让国外的出行受到限制。在国内,因为消费疲软与上游缺芯影响,今年8月,国内乘用车市场零售达到145.3万辆,同比下降14.7%,环比下降3.3%。

加之,“双碳”政策下,对于新能源电动汽车的大力推广,一定程度上挤占了购买燃油车的需求。今年6月份,国内原油的进口量已经降至2021年的最低水平。对于中远海能的油品运输业务来说,无疑是重大的打击。

不过,全球原油市场的需求或将有所提升。IEA最新月报显示,2021年全球石油需求将增加520万桶/日,维持2022年全球石油需求将增加320万桶/日的预期,并表示全球石油需求将增长到年底。供应方面,月报显示8月欧佩克+减产执行率达116%,截至8月底,石油产量减少170万桶/日。加之受美国飓风影响,炼油厂关闭也导致汽油供应紧张。受供需关系变化影响,中远海能未来短期内油品运输业务或将有所改善。

面对外贸油品运输业务上的业绩承压,中远海能自身也想走出困境。从公司外贸LNG运输业务与油品运输业务的毛利率可知,外贸LNG运输业务的毛利率可达52.36%,而油品运输业务的毛利率却仅为10.67%。

在2019年的中期业绩会议上,中远海能就提出未来将以LNG运输作为核心业务,大力发展“第二发展曲线”战略。截至今年一季度,中远海能参与投资的41艘LNG运输船舶中共有38艘已投入运营。近日,中远海能全资子公司投资建造3艘17.25万方冰级LNG船舶,将服务与北极LNG二号项目,计划与2023年开始运营。

03

结语

总体而言,中远海能吃上了当下全球能源紧缺、运力紧张的红利。尤其是近期飙涨的天然气,让公司股价也一飞冲天。并且短期来看,全球天然气供需失衡的问题并不会得到解决。不过,因公司业务中,毛利较低的油品运输业务营收占比过大,拖累整体业绩。随着疫情缓和,及欧佩克+增长,国际油运市场或将有所反弹。但就中国而言,在“双碳”政策下,原油市场或仍然将持续低迷,这部分业绩对中远海能而言依然是无法摆脱的累赘。

同时,中远海能也始终无法摆脱自己周期股的属性。潮起终有潮落时,待到这波天然气大涨的潮水褪去,中远海能依旧会回归自身价值。