下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月27日,中国人民银行货币政策委员会召开2021年第三季度例会。

央行三季度例会对国内外经济的判断更加悲观,但对国内货币政策的态度并未转变,表述较二季度发生四个主要变化:①对外部环境的表述,从“国外环境依然复杂严峻”,变为“外部环境更趋严峻复杂”,对海外宏观政策冲击提高警惕;②对国内经济的表述,从“我国经济运行稳中加固、稳中向好”,变为“国内经济恢复仍然不稳固、不均衡”,对国内经济预期更加悲观;③新增“增强信贷总量增长的稳定性”,为近年来首次出现的表述,四季度宽信用发酵的风险还在增加;④新增“统筹做好今明两年宏观政策衔接”,与730政治局会议的基调一脉相承。

国内货币政策并未传递出更多宽松信号。央行二季度例会后,我们的解读是,货币政策从“内刚外柔”转为“内外兼柔”,随后7月份全面降准,印证了我们的判断。但三季度例会中,虽然央行对四季度国内外宏观环境的判断都更加悲观,但并未传递出更多宽松信号,只是延续了730政治局会议“两年宏观政策衔接”的基调,说明进一步的宽松信号可能还要继续等待。

外部环境更趋严峻复杂,全球宏观政策的外溢性冲击需要兼顾。近期美联储Taper时间表和节奏越来越清晰,可能是此时央行格外关注“外部风险”的关键。因而,货币政策在坚持“以我为主”的基础上,也要进一步加强“国际宏观政策的协调”,也就意味着四季度国内货币政策与国外政策相比,既不会完全“同步”,也不会完全“逆行”,在美联储加息预期提前的背景下,对四季度国内宽松的预期需要保持谨慎。

国内经济不稳固不均衡,结构性政策的效果要远胜全面宽货币。7-8月份经济数据偏弱,主要还是结构性问题,出口强劲、基建和制造业投资抬头,但房地产投资趋弱、消费受疫情冲击起伏加大。同时,各地为了追赶“双控”考核进度,“限电限产”或将延续至四季度,可能进一步推高PPI。因此,我们要清醒的认识到,四季度全面宽货币的效力有限,如果重启宽货币,不仅无法解决中下游成本畸高的问题,反而会助推上游原材料价格上涨并抬高通胀,而结构性发力是财政政策的强项,货币政策需要为宽财政留出更多身位,货币政策只能“用时间换空间”。

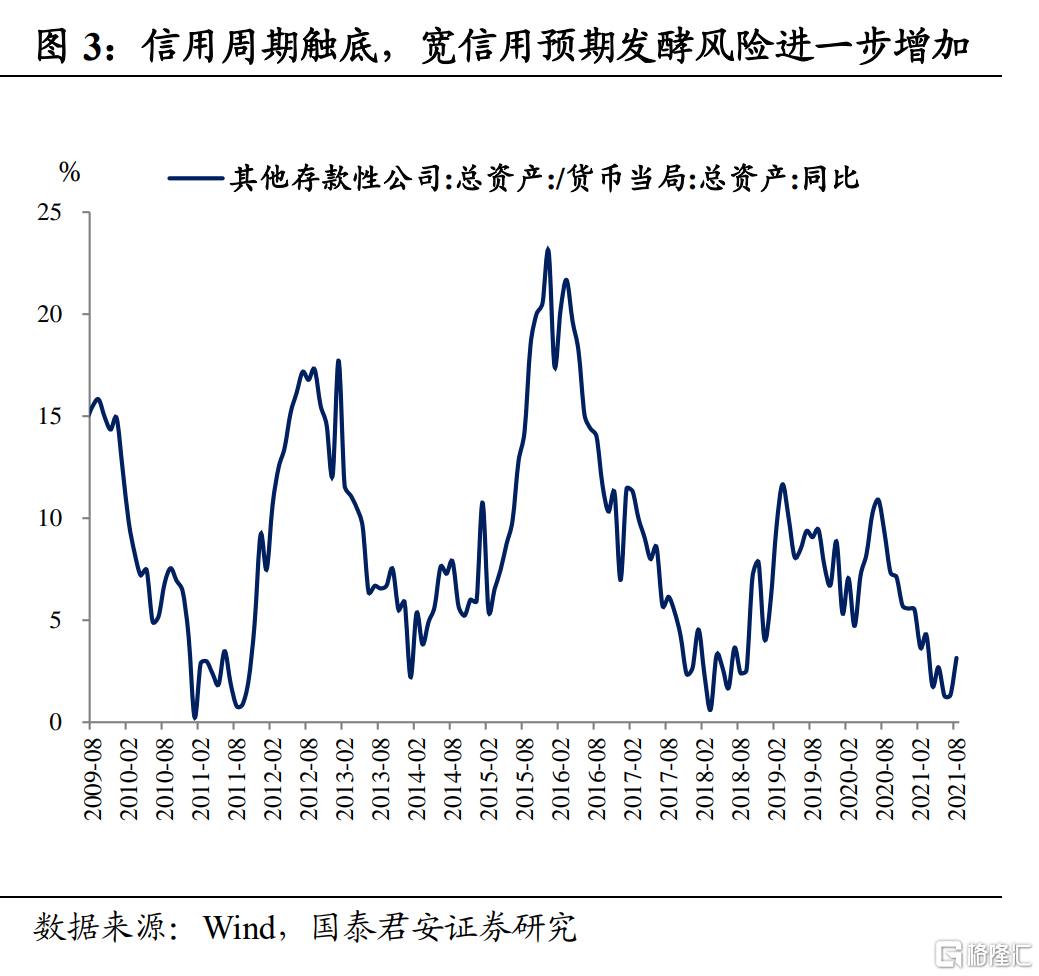

财政发力叠加信贷总量增长,宽信用预期发酵的风险还在增加。央行三季度例会中新增了“增强信贷总量增长的稳定性”的表述,这在央行例会中是首次出现,在以往的例会中,仅2009年前后出现过“信贷平稳适度增长”、2018年前后出现过“信贷结构优化”的表述,可见,2021年信用持续收缩,已经引起央行关注。四季度在专项债提速、信贷总量增长的支撑下,宽信用预期发酵的风险需要格外关注。

货币政策更加关注“两年衔接”,对四季度的宽松不能过度乐观。我们在周报《逆周期调节和跨周期调节的区别》中曾作阐述,货币政策框架调整为跨周期调节后,此前逆周期调节政策中,为了对抗经济顺周期的“惯性宽松”和“惯性收紧”已经不再适用,7月份提前降准已经一定程度上对冲了经济下行压力,四季度即便降准,力度和节奏可能也会略低于预期,更加宽松的时间窗口要等到2022年初。

下一阶段,央行的首要任务是维持资金面的短期供需平衡。从央行三季度例会表述中,不难看出货币政策“维稳”意图,经济下行压力共振的时间窗口尚未到来,四季度的首要任务是维持短期资金供需平衡,保证经济“软着陆”而非“再次起飞”。因此,此前市场期待的降息降准可能都不是必选操作,反而是再贷款、再贴现、MLF续作、绿色信贷、财政投放等的可能性在增加,这些也都可能成为降准的替代操作。

落脚债市,7月份全面降准以来,债券市场投资者对宽松的预期已经非常充分,如果四季度没有释放出更多宽松信号,叠加信贷和专项债发力,带动宽信用预期持续发酵,这事实上是“紧货币”+“宽信用”的组合,建议投资者保持谨慎,等待调整后的上车机会。