下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

核心看点:

1、由于生产和发货的供应链延迟,阻碍了耐克及时满足市场对鞋和运动服的强劲需求,耐克FY22Q1营收不及预期;

2、得益于直营全价产品比例及利润率的提高,使得毛利净利在海运费用飙涨的情况下,仍实现了超20%的增速;

3、耐克在直营和数字化方面的优势助推公司营收强劲增长,将为公司提供长期、可持续的盈利增长动力;

4、受港口、铁路拥堵,集装箱短缺,劳动力短缺,越南工厂关闭停工10周和海运时间翻倍等因素的影响,耐克今年或有1.6亿双鞋无法按时交付;

5、得益于以瑜伽业务为主导的女性服装营收的高增长,以及运动内衣销量的增长,服装整体营收增长超20%;

6、受越南工厂关闭和海运时间延长等供应链问题的影响,运费飙升,产品在运输途中受阻,耐克下调22财年销售预期,并预计假日购物季期间将出现延迟。

7、从目前来看,消费者的需求持续强劲,耐克数字化转型的预期,再加上22财年末供应链的修复,对应现在40多倍的估值,耐克仍具备长期潜力。

Nike(NKE.US)成立于1967年,以其标志性口号“Just Do It”而闻名。耐克是全球领先的体育用品制造商,致力于为全球消费者和经销商提供运动鞋、服装、设备等产品及相关的设计、开发服务。公司主要通过耐克旗下的零售店和互联网网站,以及世界各地的独立经销商和授权经销商,向零售客户销售产品。耐克旗下拥有一系列品牌,包括 Air Jordan、Nike Golf 和 Nike Pro,以及 Converse 和 Hurley International 等。

截止21年9月23日收盘,耐克总市值达2525.67亿美元,股价较8月初创下的历史高点跌8.06%,年内涨幅仅13.45%,跑赢同期阿迪达斯(ADDYY:-6.08%)的涨幅,跑输同期标普500指数(SPY:19.7%)、安踏(ANPDY:20.58%)及lululemon(LULU:24.1%)的涨幅。

营收增长背后的机遇和挑战

由于生产和发货的供应链延迟,阻碍了耐克及时满足市场对鞋和运动服的强劲需求,耐克FY22Q1营收不及预期;得益于直营全价产品比例及利润率的提高,使得毛利净利在海运费用飙涨的情况下,仍实现了超20%的增速。美东时间9月24日周四盘后,球鞋之王耐克(NKE.US)发布了22财年Q1财报。由于生产和发货的供应链延迟,阻碍了耐克及时满足市场对鞋和运动服的强劲需求,FY22Q1公司营收同比增15.6%至122.48亿美元,与FY21Q4营收堪堪打平,低于市场预期的124.64亿美元;得益于直营全价产品比例及利润率的提高,使得毛利润在海运费用飙涨的情况下,仍能同比增20.1%至56.96亿美元;毛利率同比增170个基点至46.5%,市场预期46.3%;净利润同比增24.2%至18.74亿美元,超市场预期的18.12亿美元;摊薄后每股收益同比增22.1%至1.16美元,好于预期的1.12美元。

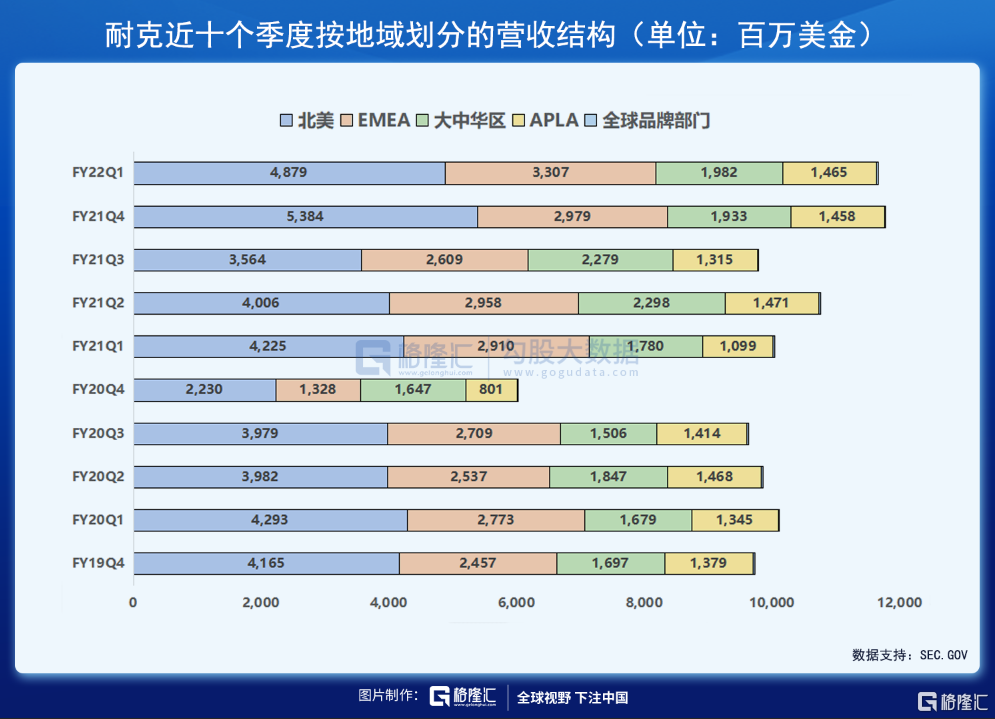

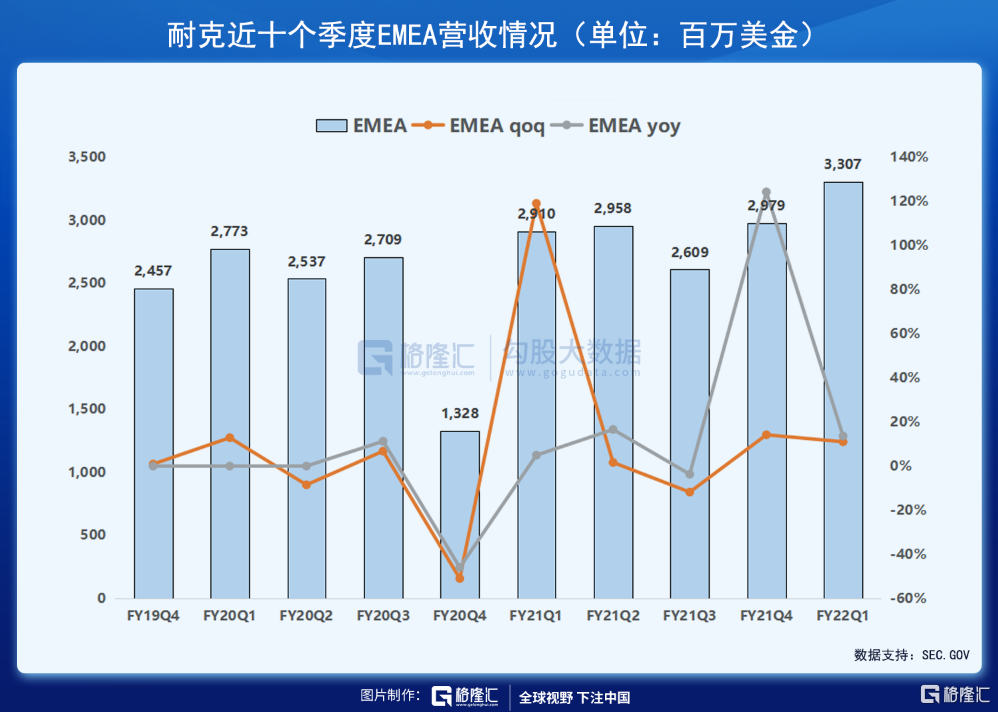

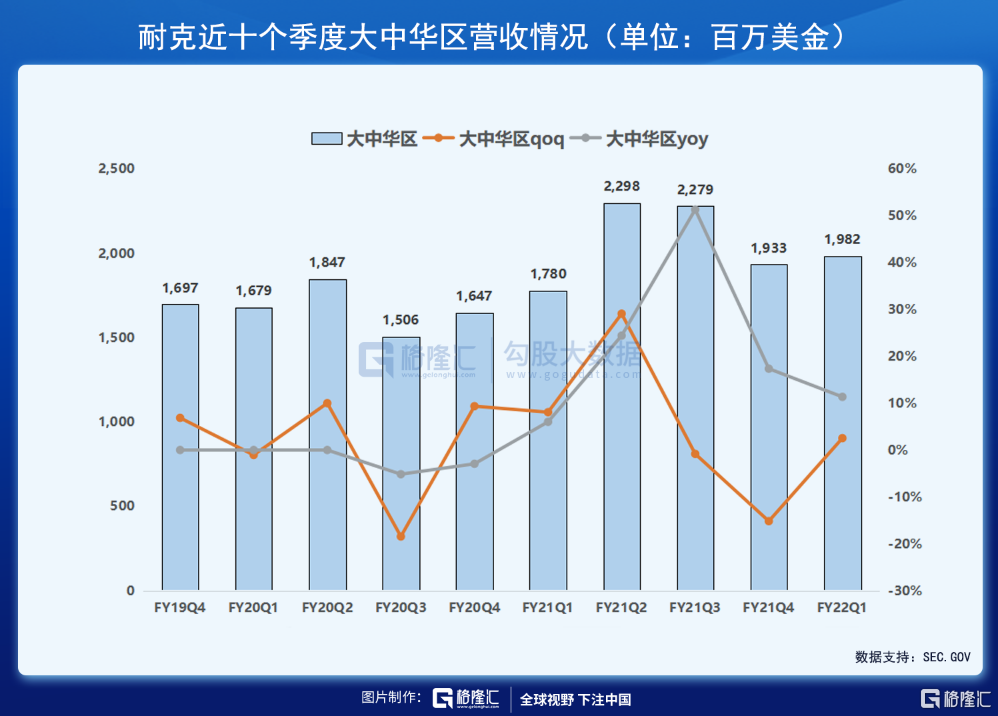

从不同地域来看,北美地区总营收同比增15.5%至48.79亿美元,不及预期的50.5亿美元,相较FY21Q4 的53.84亿美元营收下滑了9.4%;欧洲、中东和非洲(EMEA)地区总营收同比增13.6%至33.07亿美元;大中华区总营收同比增11.3%至19.82亿美元,为各地区中增幅最小。

耐克在直营和数字化方面的优势助推公司营收强劲增长,将为公司提供长期、可持续的盈利增长动力。随着疫苗接种人数的不断增加,线下实体零售稳步走向正常化,Q1同比增24%,超过了大流行前的水平。得益于此,NIKE Direct 也同比增长了25%。同时,受会员的增长及复购率的提高,加上北美开学季热潮,耐克品牌数字业务保持强劲增长(YoY+25%),其中北美地区增长了43%。此前,管理层曾表示,到2025年,耐克的直接销售收入占比将从目前的近40%上升到60%,而自营和合作的数字销售收入将增长50%,占总收入的40%。未来,耐克将继续加强在创新及巩固数字领导地位方面的投资,为其长期发展奠定基础。

受港口、铁路拥堵,集装箱短缺,劳动力短缺,越南工厂关闭停工10周和海运时间翻倍等因素的影响,耐克今年或有1.6亿双鞋无法按时交付。耐克本季度库存为67亿美元,与去年同期持平,但低于市场预期的76.5亿美元。尽管市场需求依旧强劲,但由于供应链持续中断,交货期延长,在途库存增加。

一方面,由于新冠病例激增,越南实行封锁(最新消息是至少封锁至10月1日),导致工厂停工停产,耐克也由此损失了10周的生产时间——而耐克一半以上的鞋类和约三分之一的服装生产都在越南(约占亚洲总产能的51%)。据悉,2020财年越南合同工厂生产的耐克品牌鞋约占其总销量的50%,而今年二季度的美国海运进口产品中,有近一半(49%)来自越南。其中,鞋类产品占总进口货量的82%。按每月损失4000万双鞋来计算,越南停工10周时间也就是损失1亿双鞋,按最坏情况计算,耐克今年或有1.6亿双鞋甚至更多鞋无法交付。另外,服装销售商通常会在夏季便开始为年底假期储备服装,而随着订单堆积,国际货运泛滥,供应链问题可能会变得更加复杂。

另一方面,北美和EMEA(欧洲、中东和非洲)主要由于港口和铁路拥堵和劳动力短缺而增加了运送的时间;而由于集装箱短缺、港口拥堵、铁路拥堵和劳动力短缺等原因,海运时间较疫情前翻倍,将产品从亚洲运送至北美的时间由原来的平均40天飙涨至如今的平均80 天。

得益于以瑜伽业务为主导的女性服装营收的高增长,服装整体营收增长超20%。目前,耐克的瑜伽系列采用包括 Dri-FIT 和 Infinalon在内的多项行业领先创新技术,这些创新引起了消费者的共鸣,并帮助耐克在过去两年中将瑜伽业务翻了两番。

另外,运动内衣销量的增加,也为耐克的营收高增长提供了强大动力。耐克在本季度保持了北美运动内衣市场份额第一的宝座,并推出了NikeDri-FIT ADB Swoosh 内衣。Dri-FIT ADB是一项与消费者相关的创新,最大限度地将凉爽面料与高度工程化的方法相结合,在接下来的时间里,耐克将会把这项技术扩展至整个产品线。

受越南工厂关闭和海运时间延长等供应链问题的影响,运费飙升,产品在运输途中受阻,耐克下调22财年销售预期,并预计假日购物季期间将出现延迟。公司表示目前预计全年销售增长将达到5%左右,此前该公司曾预计全年销售增长为两位数。由于工厂关闭,耐克预计第二季度营收增长将处于持平或略低于上年同期。到目前为止,耐克在越南的生产已经中断了10周,最新消息称,越南的工厂将从10月份开始分阶段重开,几个月后才能全面投产,而公司在假期前的库存又很低,因此,供不应求的现象或将持续到明年春天,耐克大量取消订单的风险大幅上升。针对这种情况,耐克目前正将部分生产转移出越南(如中国),并使用空运,以避免海运瓶颈——第二季度来自中国的进口量增长了54.6%。

从目前来看,消费者的需求持续强劲,耐克数字化转型的预期,再加上22财年末供应链的修复,对应现在40多倍的估值,耐克仍具备长期潜力。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!