下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

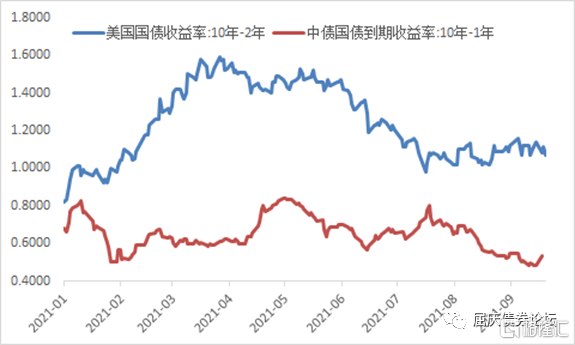

从今年来看,目前美国的曲线较为平坦。1-3月份由于通货膨胀预期提高,当时美债10年上升很快,导致曲线陡峭化。但是随后疫情的反复导致市场对fed缩减QE的预期放缓,长期利率再度下行,导致曲线再度平坦化。而最近,由于QE缩减的预期再度增强,短期利率反弹,长期利率稳定,进而导致了曲线再度平坦化。

回到中国这边,7月份以来,伴随着经济下行,央行降准,短期和长期利率都下行。但到了8月份以后,短期利率已经明显和MLF偏离,例如存单利率只有2.7,明显倒挂于MLF利率。而资金利率也没有明显的下降,因此短期利率没有再往下走,而是维持在了底部震荡。但是长期利率方面,市场一直预期央行继续放松货币政策,市场情绪带动长期利率依然下行,最终导致了曲线平坦化。

综合看,不可否认的事实是,不管是美国还是我们的国债曲线,目前都非常的平坦。美国和我们的短期利率都已经下不去了,这背后的逻辑是美国早晚还是要缩减QE,我们这边则是货币政策没有更松。美国和我们的长期利率,则都代表了市场的预期,对经济还是悲观的,对通货膨胀的压力也视而不见,因此市场把长期利率压在了低位,最终导致了曲线平坦化。

一般而言,平坦的曲线意味着长期利率面临较大的风险。当然,这也不是绝对的,其实背后是市场和央行的博弈。如果央行错了,未来可能需要降低短期利率,那么长期利率的风险不复存在,反而存在获利的机会。而如果最终市场错了,央行不仅没有降息,反而是收紧货币,那么长期利率将面临巨大的向上调整的风险。

具体而言,美国应该不存在后期还要降息的可能性,更大的可能性是先缩减QE,然后再加息,所以美国曲线的平坦化,意味着美债长期利率的向上的风险还是蛮大的。而我们这边,短期内确实不可能加息,经济也确实较差,这似乎和美国不完全一样。但是需要警惕的是,伴随着边际刺激经济政策的落地,例如基建;伴随着疫情对经济的短期冲击的缓和,经济也不会更差。再加上通货膨胀压力的持续反弹,我们也面临货币政策放松空间的制约。因此,一旦市场逐步打消货币政策放松的预期,那么曲线平坦的背景下,长期利率也同样面临上行的压力。

那么本质上中美的国债都是一样的结果,都是过于平坦化。一旦货币政策收紧或者不再继续放松,那么长期利率都面临调整的压力。

2.历史复盘:Q4利率与资金走势有何特点?

●长端:十年国债利率在Q4上行和下行概率相等,但需注意趋势方向确定后难以转向。

●短端:一年存单利率在Q4多数时间下行,但不易形成单向趋势。

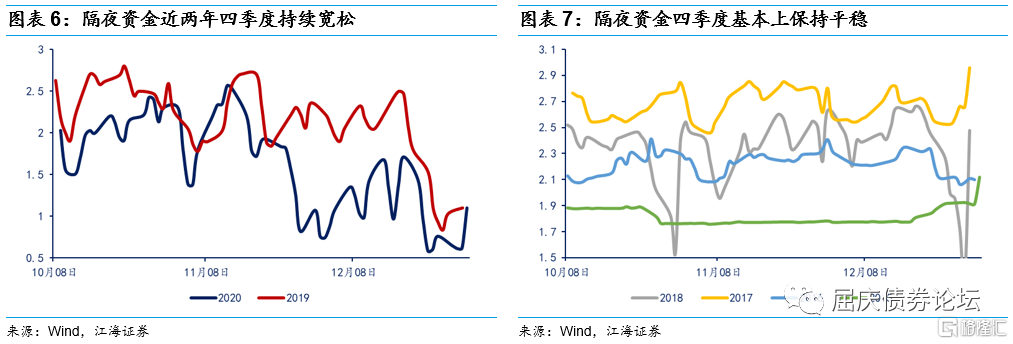

●资金:DR001在Q4较为稳定,最近两年在年末较为宽松。

我们统计了2011-2020年间,中债十年国债、一年存单,以及DR001的价格走势,从历史来看,长短端利率及资金各自具备一定的特点:

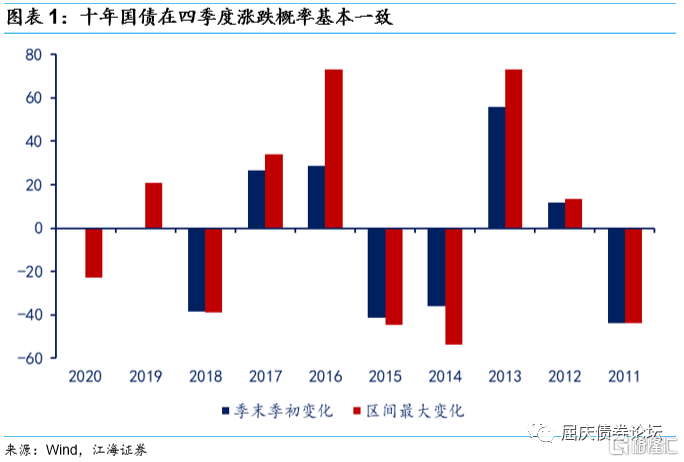

对于长端利率来说,除了2020年与2019年变动在1bp之内,其余年份的十年国债上行与下行各有4次,因此从概率上来说,长端利率方向上不具备季节性特点。

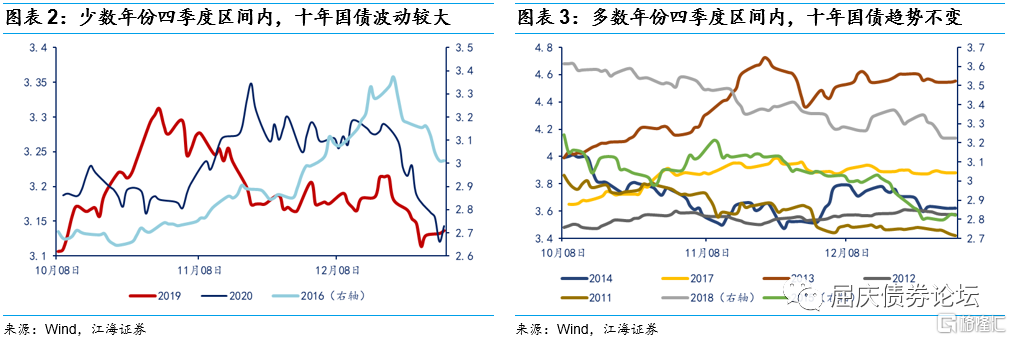

但是如果考虑季度内的整体趋势方向与最终变动结果(即图表1里的“区间最大变化”和“季末季初变化”),我们可以注意到,对于2020年、2019年、2016年三个年份,二者相差较大,其余7年均方向一致且相差不大,从具体的区间走势也能更加直观的观察到这一现象(图表2、图表3),对于16、19和20年,容易出现先上后下的倒V型走势,利率波动较大,而其余年份一旦上行或下行方向确定,虽然区间也有波动,但整体走势较难改变。背后的原因仍是突发事件的扰动:2016年12月有国海证券“萝卜章”事件,导致非银机构产生流动性危机;2019年有11月央行意外调低MLF1年期利率;2020年有11月永煤违约事件,导致央行被迫投放流动性。

可以看出,除非存在不可预期的事件冲击,四季度利率才容易出现较大区间的震荡和反转,否则更多年份还是保持一致方向。因此,对于今年四季度来说,如果利空在后期逐步积累,而降息等利多预期难以兑现的话,那么长端利率可能会呈现趋势上行的走势。

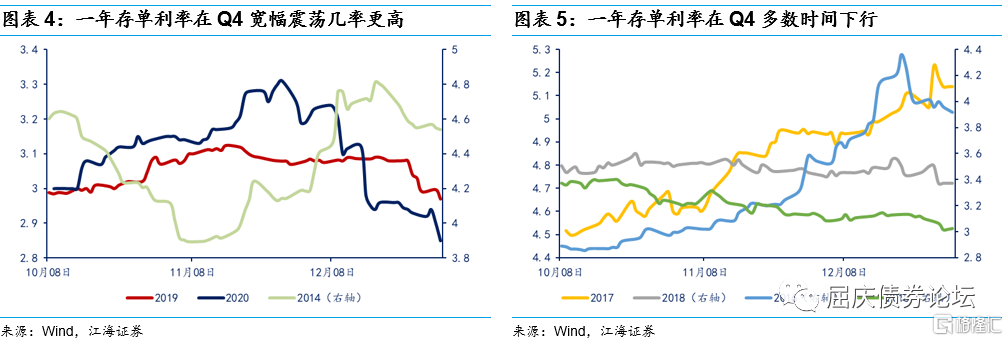

同样的方法观察一年同业存单和资金利率,可以发现,存单利率除了在2016年和2017年出现持续走高外(图表4),其余年份均下行(图表5),不过相对于长端利率,趋势一致性较弱,出现宽幅震荡的几率更高(43%的几率)

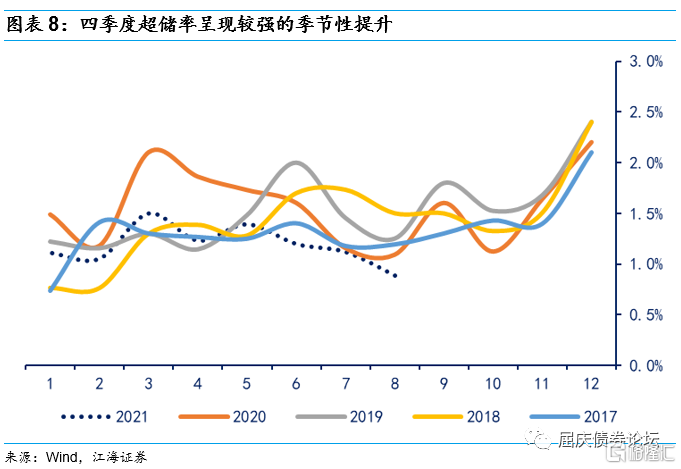

而以DR001为代表的的资金价格,基本上没有出现过大幅走高,多数年内保持稳定走势,2019年和2020年则呈现了逐步宽松的趋势。结合超储率来看的话,通常四季度超储率呈现较强的季节性(图8),整体保持在1%-2.5%的较高位置,因此资金面在最后三个月容易保持平稳走势。

总的来看,从历史角度分析,我们认为四季度资金面整体较稳,短端利率波动较大,同时需要注意十年国债一旦形成趋势向上走势,除非有事件冲击,否则难以在年内转向。

3.周四市场策略回顾

即使鸽派,也临近退出时刻

周三海外市场风险偏好回升,股市和大宗商品明显的反弹。美债利率出现分化,短期利率反弹,长期利率下行,曲线平坦化。昨日最重要的事情是fed的议息会议,虽然fed一如既往的鸽派,包括会后的新闻发布会fed主席鲍威尔也呈现出鸽派论调,但不可否认,本次会议还是较此前发生了变化:

(1)经济观点:受疫情影响最严重的行业在近几个月有所改善,但病例增加使复苏放缓,今年GDP增速预期由7%下调至5.9%。供应瓶颈持续时间超出预期,在通货膨胀方面已经取得了实质性进展,上调今明后三年核心PCE通胀预期。

(2)点阵图显示:9名委员预计美联储将在2022年开始加息,占总委员数量一半。如果通胀在2022年仍然保持在较高水平,美联储可能就达到了加息条件。整体看,委员加息的预期增强。

(3)如果经济继续与预期一致,fed可以在下次会议(11月2-3日)上轻松地采取缩债计划,并将逐步减少购债,大约在2022年年中结束缩债。缩债是渐进的,只需要一份相当好的就业报告,不需要惊人的就业报告。

综合而言,虽然本次会议没有宣布缩减QE,但是年内缩减QE是大势所趋,2022年加息的概率明显增强,并进入加息周期。此外,巴西应对通胀飙升,再度加息。外部经济体的货币政策退出已箭在弦上,会制约我们的货币放松的空间。

国内方面,周三夜盘黑色系期货继续飙升,动力煤期货创历史新高。由于部分省份对高耗能行业的限产加剧,上游原材料价格持续暴涨,必然加剧“滞胀”的压力。

昨日受到中秋假期风险偏好下降的影响,利率有所下行。但是从股市来看,风险偏好下行的幅度并不大,目前债券市场已经充分反映了各种利好因素,但是利率迟迟不能向下突破,需要警惕情绪逆转导致的调整压力。我们依然认为,未来债券市场要面临fed货币政策退出,加息周期开始,以及通货膨胀压力持续上升的压力,目前利率就是在继续构筑底部,建议机构可以趁机降低久期和仓位。

平淡的市场

周四早盘利率先上后下,最终较昨日小幅上行。早盘因为fed缩减QE步伐越来越近,利率小幅上行,不过此前股市和商品期货回落后,利率小幅下行。

当天OMO继续高规模投放,资金面也相对平稳,估计最近投放会持续下去,资金面不会有大的波动。

股市方面,限产导致工业品价格涨价趋势暂时无法消退,相关行业的股票波动也较大,可能从情绪上会形成对债券的跷跷板效应。当然,如果涨价的趋势不结束,对债券市场整体还是偏利空的影响。

综合而言,资金面平稳,宏观数据处于真空期。目前对市场影响较大的还是股市和商品期货的走势。利率继续夯实底部,未来需要警惕利多因素释放完之后的利率反弹的压力。