下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

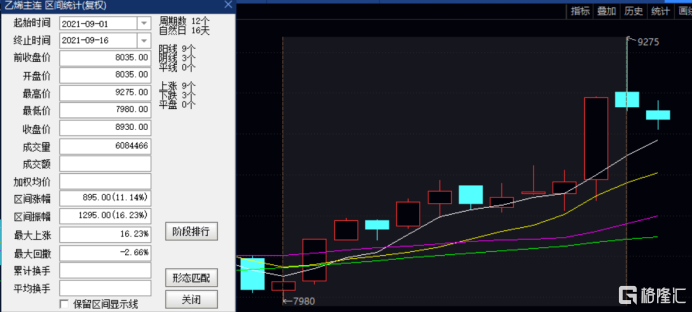

9月16日,聚乙烯主力盘中最高上涨至9275,创近两年来新高,其中9月1日至16日以来,最高涨幅为16.23%。连续上涨的聚乙烯是否还能延续?涨价的背后公司究竟有没有赚钱?

图表一:聚乙烯主力近期走势

资料来源:金太阳,格隆汇整理

原料涨价成聚乙烯价格上涨主要原因

聚乙烯是一种热塑性树脂,是农膜、管材、电缆、薄膜等众多产品的原材料。其主要有两种制备渠道,分别是油制聚乙烯和煤制聚乙烯,目前国内油制聚乙烯产能约为75%,呈现出以油为主,以煤为辅的局面。

因而分析聚乙烯涨价原因,从上游来看,原油方面,在美国商业原油库存降至去年1月以来的最低水平、美国疫苗接种率有望提升、需求前景得到改善、飓风的影响、七连跌后交易商逢低买入等因素的驱动下,原油连续三周反弹,涨13%。

图表二:布伦特原油近期走势

资料来源:新浪财经,格隆汇整理

而近期动力煤的盘面价格一路高涨,日内甚至创下了疫情以来的新高,也对于煤化工的成本起到了较强的支撑作用。

而从利润角度而言,煤制聚乙烯由于原料成本已经过高,使得目前煤制聚乙烯亏损较大,后续成本上对价格会有所支撑,而油制聚乙烯的盈利尚可。由此推断,塑料走势以跟随原油走势为主,波动率小于原油的波动率。因而油制烯烃随着油价上涨,利润空间逐渐被压缩。而由于动力煤价格持续高涨,目前煤制烯烃利润正处于历史极低水平,后续利润再度压缩空间可能有限,成本优势是关键。

从下游需求来看,农膜仍是聚乙烯的主要需求端。9月第二周(至9月10日)全国农膜整体开机率在34%左右,较上周涨5%。北方地区农膜需求增加,部分中大企业开工在40%-80%,订单积累10-15天不等,日产量达40-100吨,其他中小企业需求一般,开工10%-30%,日产量10-30吨。

南方农膜需求略晚,订单缓慢跟进,部分中大厂开工10%-30%,小厂量少。地膜生产一般,企业订单积累不多,企业按单排产,部分企业日产量在5-30吨不等。

因此综合来看,在下游整体需求并未出现较大缺口,需求上涨仍以短期为主的情况下。目前聚乙烯价格仍是受上游涨价影响较大,由此预计后续聚乙烯涨价空间或有限。因而后续油价若持续上涨,油制烯烃利润或也将降低。

价升量减,成本控制是煤制聚乙烯企业获利关键

理论上而言,受原材料上涨压缩利润影响,煤制聚乙烯企业股价应该会承压,但笔者观察到,做煤制聚乙烯的宝丰能源股价并未收到影响,那其原因究竟为何?

从销量上来看,公司聚乙烯2021年H1销量分别为36.13万吨,同比+5.55%,销量增加幅度很小。但从价格来看,2021 年 H1 公司聚乙烯产品价格同比+23.20%,产品价格涨幅明显。

因而从营业收入来看,在价升量减的情况下,公司聚乙烯2021年H1营业收入为26亿元,基本与去年同期持平。

但从利润来看,由于煤制聚乙烯的上游原材料主要是甲醇以及原煤,而宝丰能源每年的自有原煤产能有720万吨,甲醇产能有400万吨,原煤和甲醇产能充足。因而通过不断提高甲醇自给率和资源使用效率的提升,可以抵冲掉一部分原材料的价格上涨风险,在煤制聚乙烯利润不断被压缩的当下,反而能毛利率创新高。

总的来说,聚乙烯产品的涨价,对于宝丰能源这样上游原料能自给的企业而言,影响要小于外购原料的企业,通过提高原料自给率,反而能在原料涨价推动产品价格上涨时,扩大利润空间。

小结

以9月以来的涨幅预测的话,按宝丰能源预计2021全年聚乙烯销量72万吨,价格以9000元/吨计算,预计全年聚乙烯营业收入将为64.8亿元,营收相比去年分别增长超50%。而按照2020年公司烯烃类产品毛利率42.77%计算,预计2021年该义务毛利约为27.7亿元。

但值得注意的是,在连续半个月的上涨过后,近日聚乙烯主力价格已出现回落,后续能否维持住目前高位仍不能确定,对于宝丰能源而言后续营收和净利的增长能否实现,还有待观察。