下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

周四利率冲高回落,股市大幅下跌,给债券市场缓和了调整的压力。目前PPI和CPI分化严重,那么该关注PPI还是CPI?我们认为:

(1)两个代表的含义不一样,都需要关注。PPI是上游价格,更偏生产端。CPI是下游价格,更偏消费端。

(2)央行关注哪个?都关注。过去经济是要好各个行业都好,要差都差,所以PPI和CPI趋势一样。现在分化很大,体现了经济的结构性分化。也都很重要。如果一定要选择,PPI(反应生产)比核心CPI(反应一些刚性的成本)重要,核心CPI比CPI重要。猪肉蔬菜什么的,其实不重要,没谁看着蔬菜猪肉做债券。或者谁最近波动大,谁就是最近市场的主要焦点。过去很长一个阶段,CPI高了,债券市场可以自我安慰,拿掉猪肉其实还是通缩。但是PPI高了,估计不能说拿掉什么还是通缩。

(3)今年央行7月份之前一直没松,也是因为PPI很高。后来可能觉得高点已经过去,所以放松了些。包括海外也是如此,上半年一波通胀起来,美债也一度到了1.9。问题是现在PPI的高点显然没过去,后面估计放松的难度加大了。虽然PPI高,货币政策不一定管得了,因此是供给导致的,但至少不会放松去火上浇油。

2.制造业投资将助力四季度经济走势

一、制造业投资为何维持高景气度?

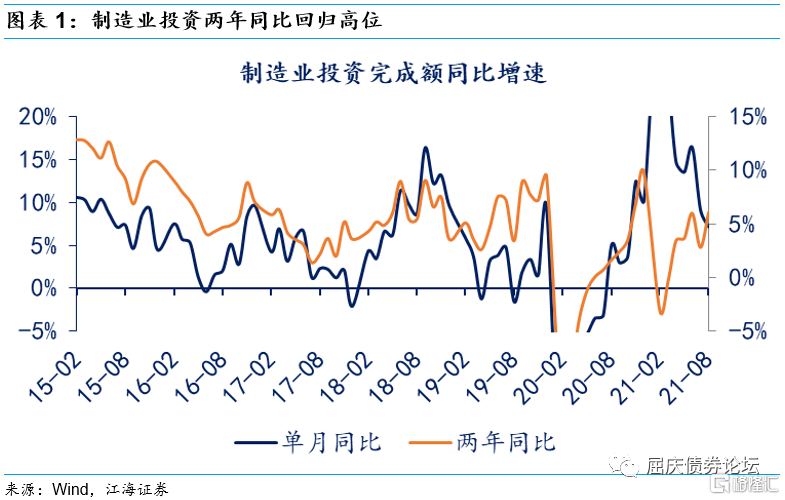

昨日公布了8月经济数据,制造业投资继续维持高景气度,两年复合增速由上个月的2.8%提升至6.1%,继续维持了今年二月以来的震荡上行走势;环比增速-2.6%,仅次于2017年和2020年同期。我们认为制造业投资相比多项经济数据,在上半年表现强势,可以从产业特点上寻找原因。

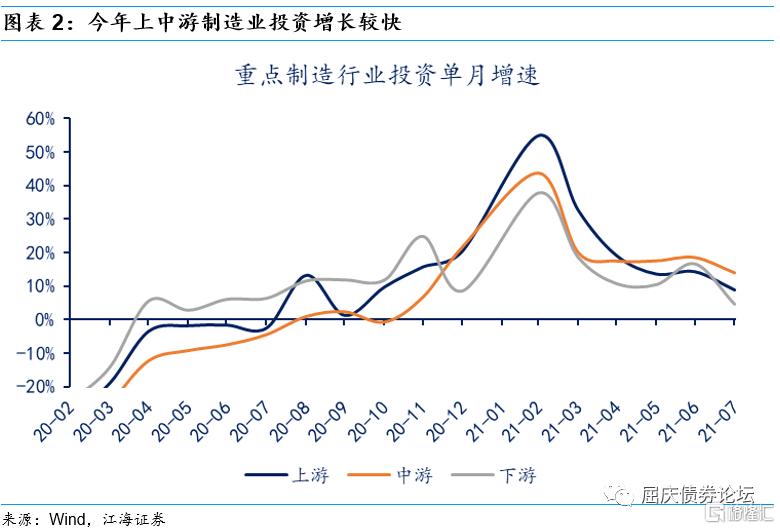

我们按照投资完成额大小对制造业细分31个行业进行排序,并根据产业链位置进行分类,同时选出其中的重点代表行业,观察其合计单月增速。可以发现,今年一季度上游制造业投资表现强势,相对中下游增速更快,二季度开始中游行业开始反超,增速达到第一,下游行业投资增长则始终表现不佳。

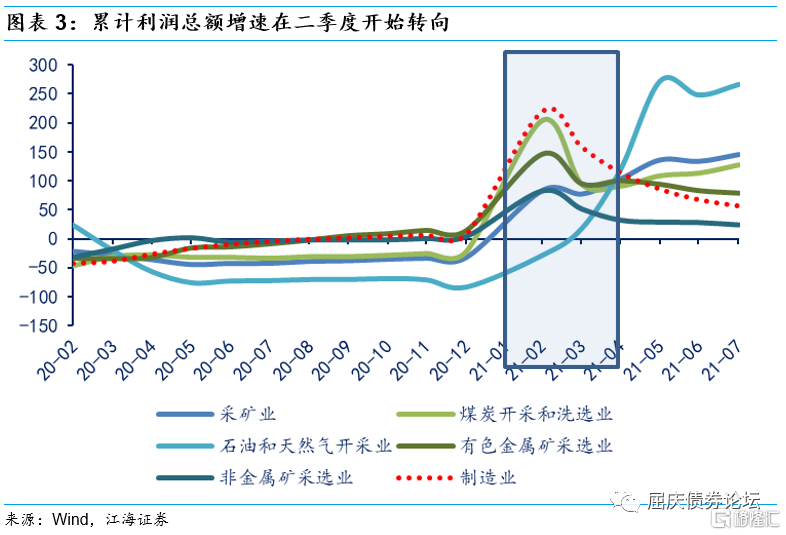

从逻辑上来看,今年一季度左右,全球通胀预期迅速攀升,大宗商品价格大幅上行,上游原材料涨价带来预期利润提升,刺激上游制造企业抓紧时间进行产能扩充、设备升级与技术革新,因我们可以看到,上游资源型工业企业的累计利润增速在二季度开始快速超越制造业平均水平(图表3),同时“双碳目标”等环保型政策预期,也客观上加速了上游企业的转型升级需求增长,因此我们可以在前期看到较高的制造业上游投资增速;而进入5-6月份,海外疫情进入二~三期大爆发,供给需求持续错位支撑出口表现持续坚韧(图表4),使得以通用设备、专用设备、电气机械、纺织业等为核心的中游制造业需求旺盛,因此海外订单拉动了中游投资稳定增长;而下游则因为汽车缺芯、猪周期下行等因素,整体实际投资需求增长有限。

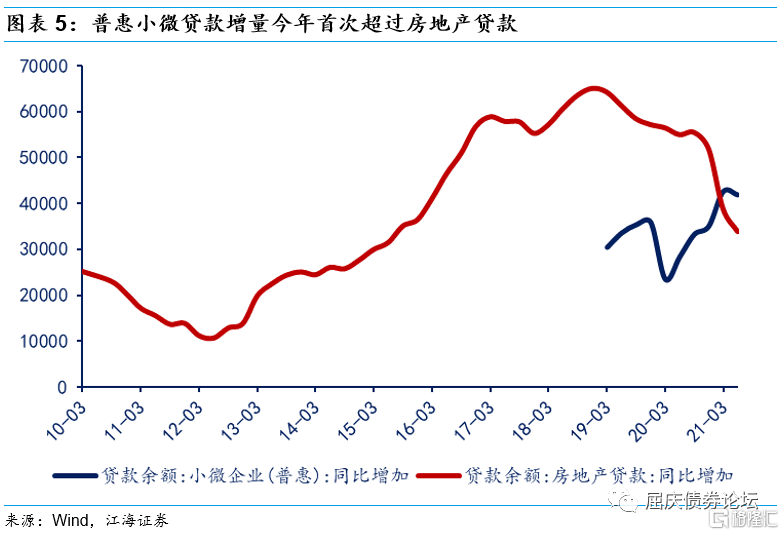

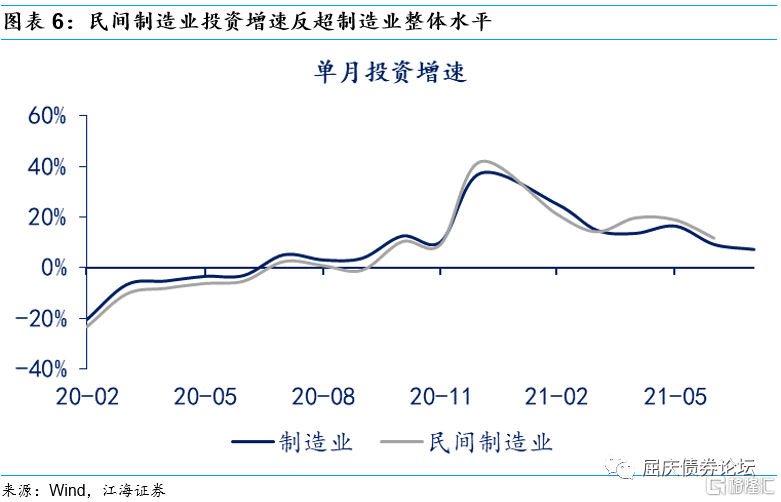

除了上中游本身的产业链逻辑之外,从信贷端也可以看出今年制造业投资,尤其是中小微企业得到的支持,持续的结构性宽信用整体利好民间制造业投资。今年一二季度,金融机构贷款投向小微企业的普惠贷款增量,首次超过房地产贷款增量,二者自去年以来也呈现明显的反向趋势。说明信用资源发生了明显的结构性倾斜,导致的结果就是,今年民间制造业投资增速在多数月份内反超制造业投资整体水平。政策上,央行日前按照国务院常务会议部署,加大对中小微企业纾困帮扶力度,新增3000亿元支小再贷款额度,要求贷款平均利率在5.5%左右,并采取“先贷后借”模式发放,地方法人银行先发放小微企业和个体工商户贷款,之后等额申请支小再贷款,以确保再贷款精准直达。可以看出,政策端目前依旧针对性宽松,未来未见收紧的趋势。

二、制造业投资能否继续支撑经济反弹?

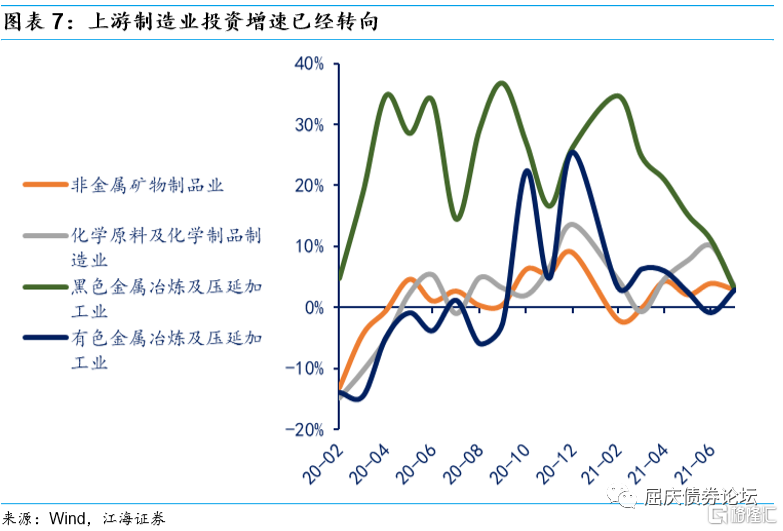

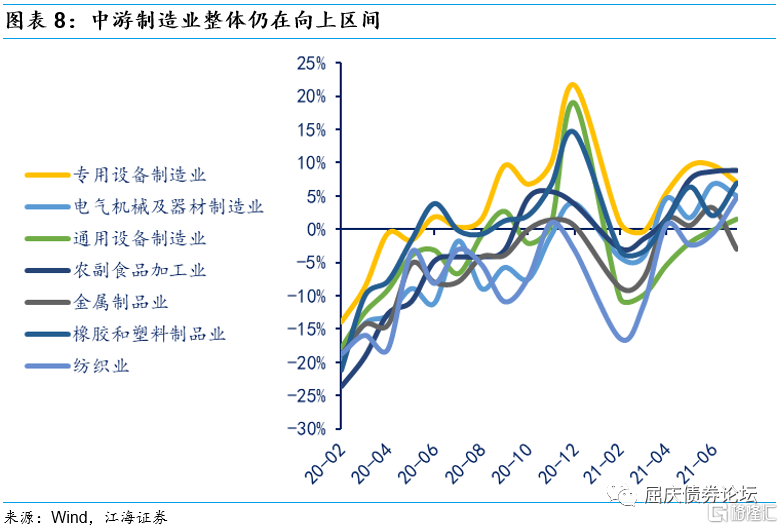

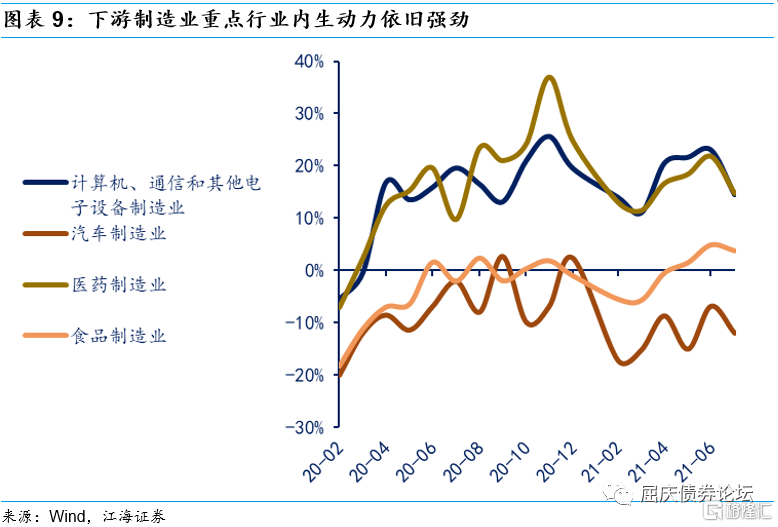

经济进入四季度,基建存在发力潜力,房地产暂时未见宽松预期,那么制造业能否继续保持强劲增速助力经济反弹?我们认为目前制造业整体依旧处于景气度区间高位。分产业链考虑两年增速,目前重点上游制造业投资增速向下转向较为明显(图表7);而中游整体依然处于增速上移的过程中(图表8),背后的逻辑仍然是出口强劲的支撑,近期随着多个海外国家宣布放开自由通行,取消限制性措施,未来疫情对生产的扰动可能会持续存在,那么出口韧劲将继续保持;下游方面,虽然汽车目前仍然受到缺芯的影响,但可以看到的是以计算机、医药为代表的重点行业,内生动力依旧较为强劲(图表9)。因此,进入四季度制造业将难见掉头向下。

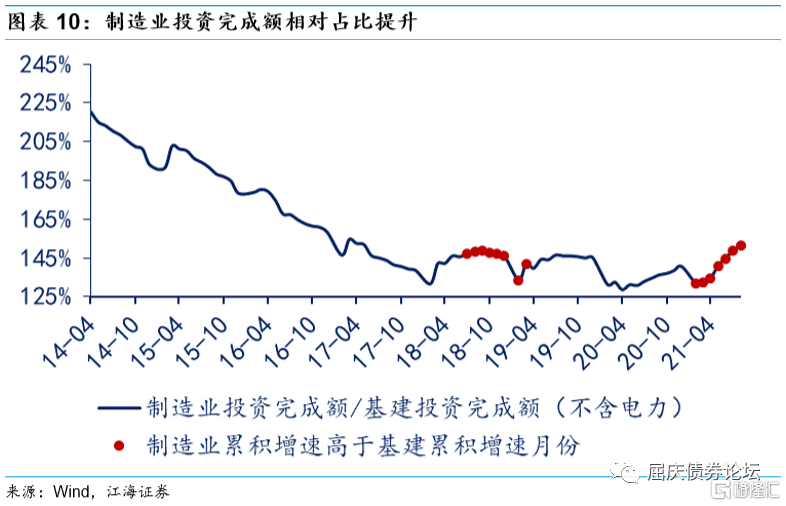

另外,从制造业投资完成额与基建投资完成额(不含电力)的比值来看,这一数值已经超越了前期的中枢水平(1.45-1.50),并持续向上。从历史来看,通常制造业投资累计增速超过基建投资累计增速时,容易导致这一比值走高,这一现象在2018年的去杠杆过程中就曾经发生。目前又再次出现了制造业累计增速更高的现象,因此对于经济来说,制造业的贡献作用将会更为重要。