下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

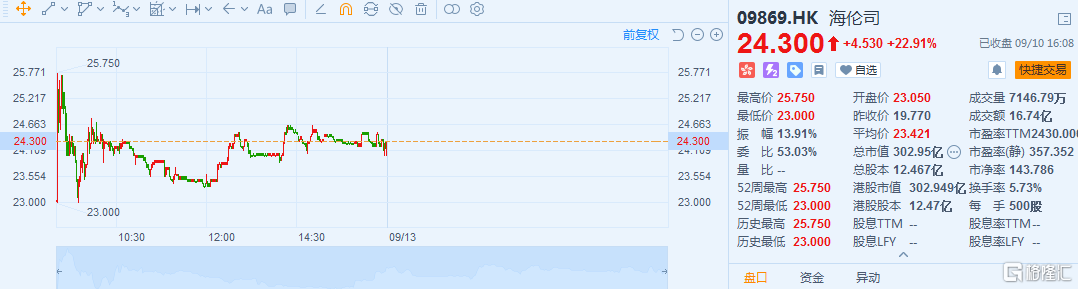

9月10日,海伦司(9869.HK)正式在港交所主板挂牌上市,成为 “线下酒馆连锁第一股 "。

昨日暗盘交易中,海伦司在港股大跌的情况下由跌转涨,最终收于21港元。今天上市首日高开,一度涨至25.75港元,截止收盘,股价收于24.30港元,涨幅为22.91%,最新市值302亿港元。

海伦司上市首日分时走势

值得注意的是,海伦司股票发行价为19.77港元/股,公开配售申购人数仅2.8万人,一手中签率60%,认购3手稳中一手。按最高涨幅计算,中签者一手(500股)浮盈2990港元,乙头(中签28000股)浮盈16.74万港元。

整体来说,近期港股打新气氛较为不振,此前破发的新股不在少数,然而海伦司首日表现确实较为吸睛,有所拉涨多少受到了大资金的倾向,且市场普遍对具有稀缺性和概念性的新股较为关注。

而就海伦司本身的质地与投资属性来说,估值虽相对较高,但其护城河优势还亟待加强。

海伦司(Helens)创立于2004年,定位为年轻人定制休闲聚会的娱乐空间。截止至最后实际可行日期,海伦司旗下共拥有372家酒馆,已成为我国最大的线下连锁酒馆。

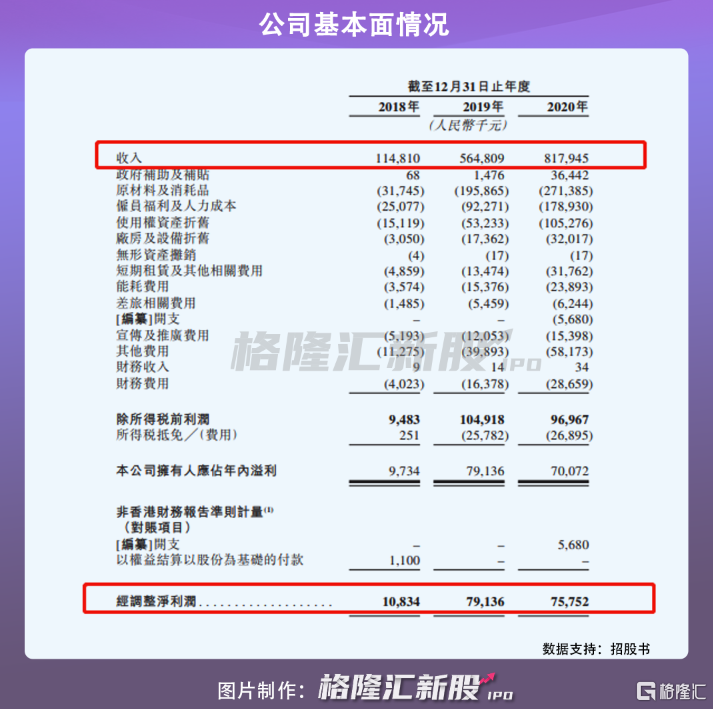

从业绩面来看,2018-2020年(以下简称“报告期”),海伦司营业收入为1.15亿、5.65亿和 8.18亿元;应调整净利润分别为1083.4万、7913.6万和 7575.2万元,毛利率为72.35%、65.32%、66.82%。

可以看出,海伦司近年来发展较快,主要受益走性价比路线,聚焦以95后、00后为首的年轻市场进行薄利多销战略。

报告期内,目前海伦司的在售产品矩阵包括自有产品(海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等)以及第三方产品(百威、科罗娜、1664、野格等)。其中,自有酒饮销售收益占总酒饮收益的比例分別为68.4%、64.2%、69.8%,毕竟没有中间商的分成,自有品牌化率高,已成为整体利润的主要驱动力。

图片来源:网络

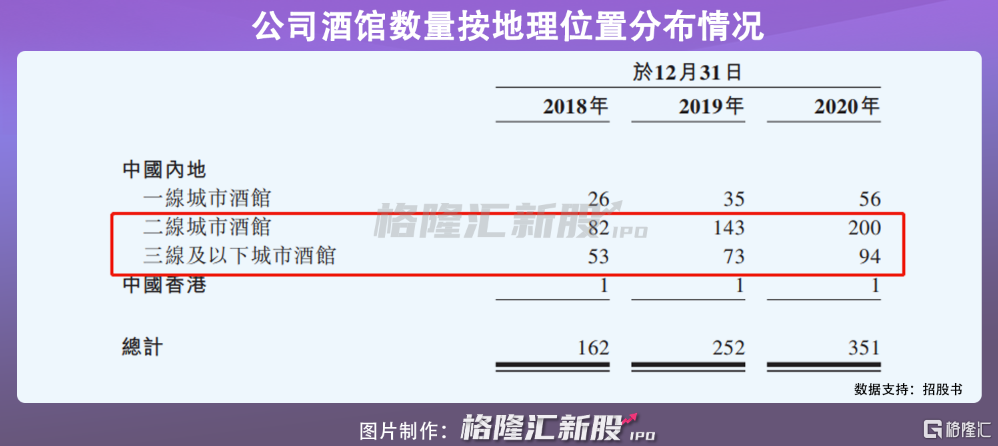

海伦司目前聚焦直营模式,在开店方面,除了继续瞄准高校附近的年轻大学生,将重心放在二线和三线及以下城市里的小镇青年上,实行下沉策略,试图继续巩固低价策略带来的客流量以减少成本端的压力。

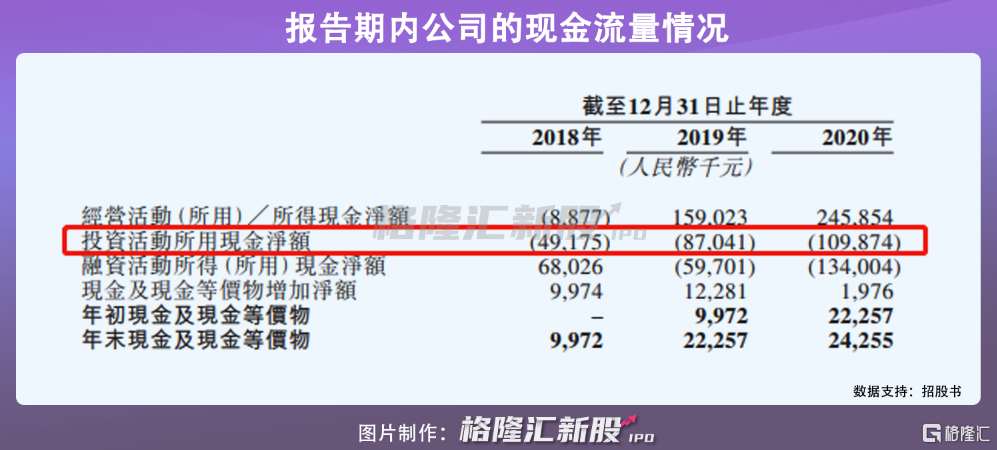

毕竟海伦司在报告期内的业绩存在一定的波动性,年增速和盈利能力有所放缓。

报告期内,海伦司投资活所用的现金净额支出增加,分别为-4917.5万元、-8704.1万元、-1.099亿元,资金压力明显。

虽说海伦司目前是我国最大的线下连锁酒馆,但整个赛道的集中度并不高,竞争激烈,截至2020年末,在我国3.5万家酒馆中有95%以上为独立酒馆(少于三家),行业前五的集中率仅为2.2%,海伦司占了其中的1.1%。

总体来说,小酒馆提供的消费场景和情感体验相对可替代,无法成为独特的品牌优势。若是只是走量,并不具备独特性,也没有什么准入壁垒,复制性较强,不利于长期可持续性发展。

目前来说,港股处于磨底阶段,但基于不少中概股回港以及相关标的AH同步上市,港股的长期投资价值凸显。就打新来说,虽然近期港股打新气氛相对平淡,但是排队登陆香港资本市场的热门标的可不少。此外,美股的IPO动向也依旧吸引着市场的关注,毕竟投资者都盼着可以在热门股上中签,吃上一口肉。