下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受到政策面和市场情绪影响,多数板块近期都经历了一波估值调整,得益于系统性风险的释放和缓解,房地产板块逆向修复,国家调整土拍政策,降低房企开发商的土地成本,提升土拍利润率等皆释放出一定程度的缓解信号。笔者观察近期头部房企已出现增持动作,整体房地产行业更倾向于寻求稳健发展,对此,非大型房企的出路又是如何,业绩表现上是否能与头部房企分庭抗礼?

就在8月20日晚间,三盛控股(2183.HK)披露2021年中期业绩,数据显示,三盛控股溢利6.52亿元,同比增长394.9%,接下来,笔者带大家从这份盈喜业绩里挖掘三盛控股的竞争优势。

业绩高质量稳健增长,印证成长

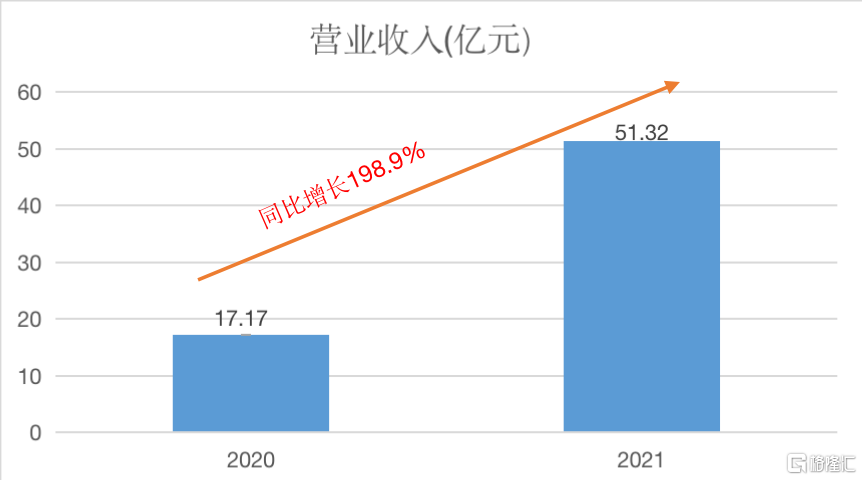

公告显示,截至今年6月30日,三盛控股实现收入51.32亿元,同比增长198.9%,毛利润11.06亿元,同比增长60.27%;期内溢利6.52亿元,同比增长394.9%;录得股东应占溢利6.26亿元,同比增长293.1%;每股盈利为1.28元人民币,同比增长300%。从整体业绩表现来看,三盛控股的营收维持在高增长水平。

图表一:公司营业收入

来源:公司公告,格隆汇整理

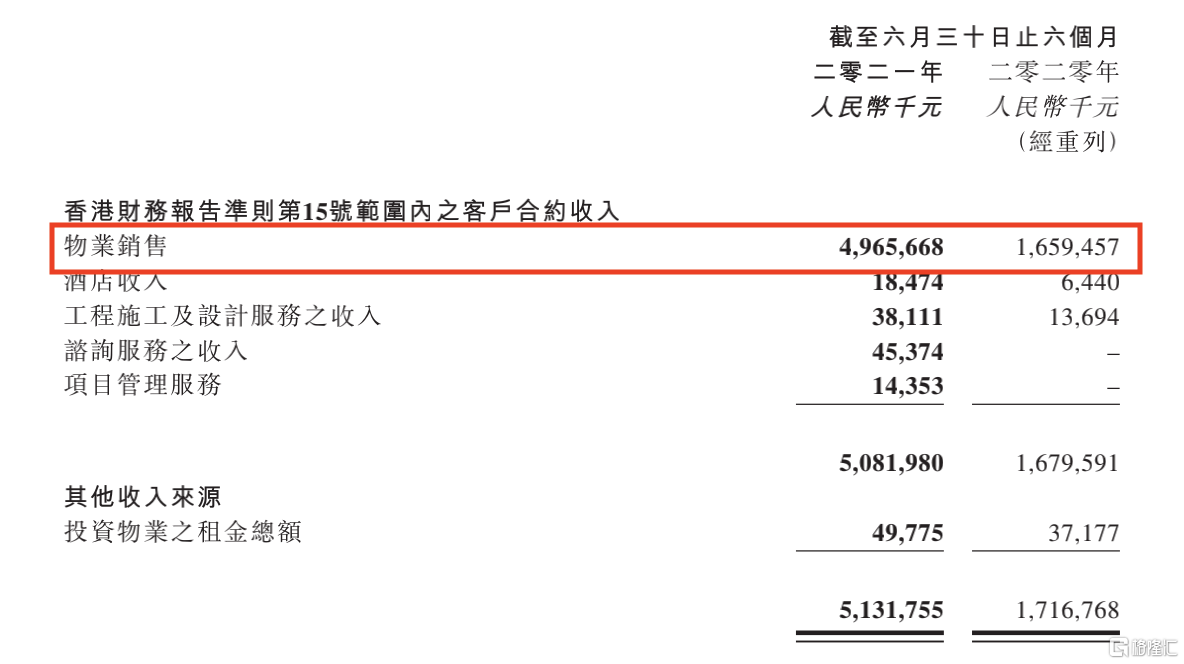

对此,三盛控股方面表示,毛利增加主要由于相较去年同期,今年上半年物业交付增加所致,这里从各业务收入数据也能看出,物业销售收入高达49.66亿元,在总收入中占比为96.8%;据悉,三盛控股的服务和产品广受市场认可,销售去化高,物业交付满意率高达95%,这也是三盛控股为何物业销售收入如此优秀的原因之一,同时也彰显出公司不同于当地房企的产品服务方面的竞争优势。

图表二:公司各业务收入数据

来源:公司公告,格隆汇整理

另一方面,从销售方面来看,上半年,三盛控股集团已签约但未确认销售的金额约为311.62亿元,该集团估计签约销售建筑面积约为243.6万平方米;与此同时,三盛控股实现账上预售账款高达246.57亿元,较去年末增长22%,未来收益蓄水池将持续扩大,为公司未来的业绩增长夯实稳定基础。

显然,三盛控股今年上半年交出的成绩单,很好的印证了这段时间的成长,各项盈利指标均实现高质量地稳定增长。

值得一提的是,今年7月三盛控股还发行了一笔1亿美元的优先票据,优化融资结构,而这笔美元债除了获得超额认购外,也彰显出资本市场对三盛控股的信心。

自去年以来,随着三道红线出台,融资端口收紧,财务上房企可谓是战战兢兢,从财务指标上看,截至2021年6月末,三盛控股现金短债比为1.7倍,现金及现金等价物80.95亿元,未使用的银行及金融机构信用授信额度为25.93亿元,资产负债比率约为86.8%,流动比率为1.4倍。

高杠杆高负债让许多房企面临着各种潜在危机,而提高自身永续经营能力,首先需要达到安全边际并具备风险把控能力。难得可贵的是,三盛控股现金短债比指标非常优秀,反映出公司坚守财务自律,注重现金流的风险把控,且现金储备丰富,财务上除了资产负债率差一些达标红线标准,其他指标皆达到财务安全边际,财务稳健。

加快二轮全国化战略布局,优质土储蓄力未来增长

土地方面,今年上半年,土拍竞争激烈,头部房企竞拍优势明显,然而三盛控股却逆势半年内新收购4幅土地,规划总建筑面积约为85.09万平方米,合同总代价约为29.52亿元,合计共有56个持作销售、开发中或持作或锁定作未来开发的物业发展项目。

公司截至2021年6月30日,土地储备总占地面积约为360.27万平方米,规划总建筑面积约为1062.65万平方米,其中按公司股本权益计算应占面积约为740.85万平方米。

距离三盛“迁都上海”即将过去两周年,通过两年来的资源深耕,这块必争市场也有了三盛的一席之地。通过倾斜聚焦长三角,充分利用上海作为长三角区域腹地的优势,加快二轮全国化战略布局。可以看出,三盛控股通过长三角城市良好的经济基础为自身加码,努力增强竞争优势。

图表三:公司土储分布图

来源:公司官网,格隆汇整理

公司上半年业绩大涨的背后,得益于坚持了正确的发展战略。在行业规模见顶和土地红利时代一去不复返的双重导向下,三盛控股更加注重投资节奏及城市布局策略的把控。不同于其他“闽系”房企,专注于高杠杆、强扩张的模式,三盛控股在加大扩张力度的同时更为注重成本和财务安全性的把控。“4-3-3”拿地策略的调整,充分发挥自身在收并购、产业联动、合作开发等方面的优势,多元化拿地手段使得三盛控股更具竞争优势,实现业务与资本的正向循环。同时注意到,三盛控股拥有贴合市场需求的差异化产品品牌,未来也将打造更多的产品,进一步为未来发展提高竞争力增厚堡垒。

结语

房地产政策多变,房地产板块周期性明显,需要提升各方面的竞争优势,稳健的经营发展,才能稳稳地对抗这场风险扰动。作为三盛集团在港上市的房地产分公司,三盛控股凭借清晰的战略发展方向,走出差异化的发展路线,并不断优化资本结构,财务稳健。随着二轮全国化战略布局加快,三盛控股不断为自身争取更多具备竞争力的土储资源,并注重产品打造和提高物业服务水平,在存量市场上打造出更多与众不同的竞争力产品,这也是为何今年上半年三盛控股能取得亮眼业绩的原因。相信,随着房地产板块前期的利空出尽,板块整体估值也达到历史低位,板块估值修复在即,可重点关注三盛控股这类稳健且有竞争优势和成长空间的房企。