下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|恒心

来源|博望财经

号称“同业之王”的兴业银行近期麻烦事还真不少。

从业绩来看,2023年一季度实现营收554.1亿元,同比下降6.72%,降幅位居9家A股上市股份行中首位;归属于上市公司股东的净利润251.15亿元,同比下降8.93%;归属于上市公司股东的扣除非经常性损益的净利润250.41亿元,同比下降9.02%。

值得一提的是,兴业银行业绩已触底,也是2家营收及净利双降的A股上市股份行之一。

近日兴业银行股价也在持续回落,已由5月9日的收盘价17.56元/股跌至5月15日收盘价的17.25元/股。

资料来源:百度股市通。

此外,兴业银行还频吃罚单,更是因票据业务违规连吃5张罚单,并深陷自曝违规担保的“三盛系”漩涡中,“踩雷”2亿元,去年三季度信用卡投诉量更是位居股份行之首。

兴业银行有何难言之隐?

01

营收、利润双降,但资产质量稳定

据公开资料显示,兴业银行是12家全国性股份制银行之一,第三组系统重要性银行,成立于1988年8月,是经国务院和人民银行批准组建的我国首批股份制商业银行之一,总部位于福州,2007年2月在上交所公开上市。

兴业银行网点覆盖面较广。截至2022年末,兴业银行在全国主要城市设立了45家一级分行和2062家分支机构,在上海、北京设有资金营运中心、信用卡中心、资产托管部和投资银行部等总行经营性机构,是拥有最多金融牌照的商业银行之一,目前已经从单一银行逐步演进为以银行为母体,涵盖信托、租赁、基金、消费金融、期货、资产管理、研究咨询、数字金融等在内的现代金融服务集团。

据2023年一季度财报显示,兴业银行营收同比下降6.72%至554.1亿元,降幅在9家A股上市股份行中居首位。其中,实现利息净收入354.39亿元,同比下降6.18%,主要是受年初LPR重定价影响;实现非息净收入199.71亿元,同比下降7.66%,主要是受理财、财富代销等手续费收入下降影响。

再来看盈利能力,兴业银行归属于上市公司股东的净利润同比下降8.93%至251.15亿元,归属于上市公司股东的扣除非经常性损益的净利润同比下降9.02%至250.41亿元。

资料来源:兴业银行2023年一季度财报。

值得庆幸的是,兴业银行资产质量稳定。

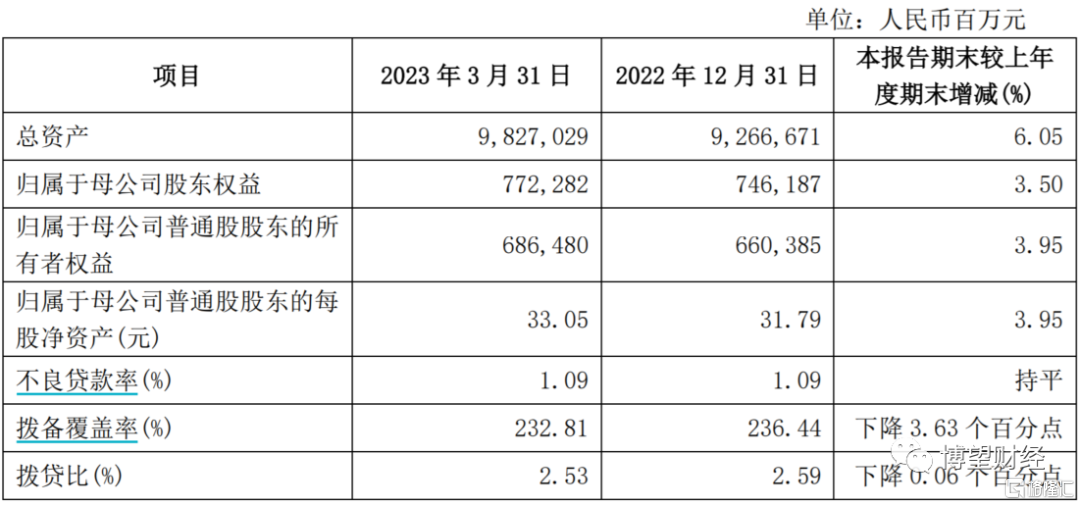

截至2022年末,兴业银行总资产98,270.29亿元,较上年末增长6.05%;归属于母公司股东权益7,722.82亿元,较上年末增长3.50%;客户存款余额48,974.89亿元,较上年末增长3.39%;客户贷款余额51,404.16亿元,较上年末增长3.16%。

资料来源:兴业银行2023年一季度财报。

2022年末,兴业银行不良贷款余额558.78亿元,较上年末增加13.90亿元,不良贷款率1.09%,与上年末持平;关注类贷款余额739.64亿元,较上年末减少0.51亿元,关注类贷款占比1.44%,较上年末下降0.05个百分点;拨备覆盖率232.81%,较上年末下降3.63个百分点。

为确保资产质量平稳运行,兴业银行坚持“做实分类、做实质量、做实处置、做实效益”的资产质量管控原则,充分暴露风险、及时化解处置不良,为保持高质量发展夯实基础。从结果来看,效果还是有的。

02

被交易商点名,频吃罚单

除了业绩探底外,兴业银行还被交易商协会点名、频吃罚单。

今年初,交易商协会网站公布六则自律处分信息,其中兴业银行赫然在列。

根据2022年第27次自律处分会议审议决定显示,兴业银行作为债务融资工具主承销商及簿记管理人,在承销发行工作开展中,因存在违反银行间债券市场相关自律管理规则的行为而被点名,后经自律处分会议审议,对兴业银行予以警告,责令其针对本次事件中暴露出的问题进行全面深入的整改。

具体违规行为包括:其一,低价包销多期债务融资工具,影响了市场正常秩序;其二,多期债务融资工具的簿记建档利率区间未在充分询价基础上形成,发行工作程序执行不到位、工作开展不规范。

事实上,兴业银行并非“初犯”。早在2020年5月,兴业银行就曾因承销环节违规受到自律处分。

更夸张的是,去年兴业银行连吃三张罚单,处罚金额合计620万元。

10月,根据银保监会行政处罚信息显示,兴业银行因在理财业务方面存在多类违法违规行为,被合计处以罚款450万元;11月4日,兴业银行又因债券承销业务严重违反审慎经营规则,被处以罚款150万元,同时时任兴业银行合肥分行行长荣益民、兴业银行合肥分行副行长许捷,因对上述行为负有责任均被处以警告;好巧不巧的是,就在同一天,兴业银行漳州分行也因未按规定报送案件(风险)信息,被漳州银保监分局罚款20万元。

当然,这也只是兴业银行及旗下分支机构频吃罚单的冰山一角。去年6月,兴业银行昆明分行因违规发放虚假商用房按揭贷款等被罚款130万元;当月,兴业银行被黑龙江银保监局连开15张罚单,四家分行、支行共计被罚款120万元;7月,兴业银行三处支行因个人贷款业务严重违反审慎经营规则,连收三张罚单共计被罚150万元。

一张张罚单的背后,直指兴业银行内控管理不到位。

03

摘得“被投诉之王”称号,踩雷“三盛系”

庞大的诉讼量,也令兴业银行倍感“头痛”。

今年初,银保监会发布的《关于2022年第三季度银行业消费投诉情况的通报》显示,银行投诉问题依然突出,银保监会及其派出机构于2022年第三季度共接收并转送银行业消费投诉共计75627件,其中涉及信用卡业务投诉38016件,占投诉总量的半壁江山。

在股份行中,信用卡业务投诉量的中位数为2166.5件,其中兴业银行以4038件霸居榜首,无疑是2022年第三季度信用卡业务投诉量最多的银行,也顺利从浦发银行手中夺得信用卡“被投诉之王”的称号。

不仅如此,分季度来看,在2022年银行业消费投诉情况的通报中,兴业银行信用卡一直都是比较靠前的。这无不说明兴业银行在信用卡业务的开展中存在较大的问题,在信用卡业务竞争越来越激烈的今天,若不能及时整改,掉队或为必然。

另通过在黑猫投诉平台中检索“兴业银行”关键词,截至5月15日共有1万多条投诉记录,其中因信用卡业务被投诉的更是屡见不鲜。

资料来源:黑猫投诉平台。

据一名投诉者称,“本人在兴业银行用信用卡已有10多年了,普通的一个额度,这么多年累计付利息和不合规的利息高达6万多,请问一张普通额度的卡,怎么会有如此的高额利息呢?不明不白的捆绑息费,违约金也付了很多。”

此外,暴力催收、电话骚扰也是兴业银行被投诉的“重灾区”。

“人倒霉了喝凉水都塞牙”,本以为就是一笔简单的借款合同,没曾想到就“踩雷”了。

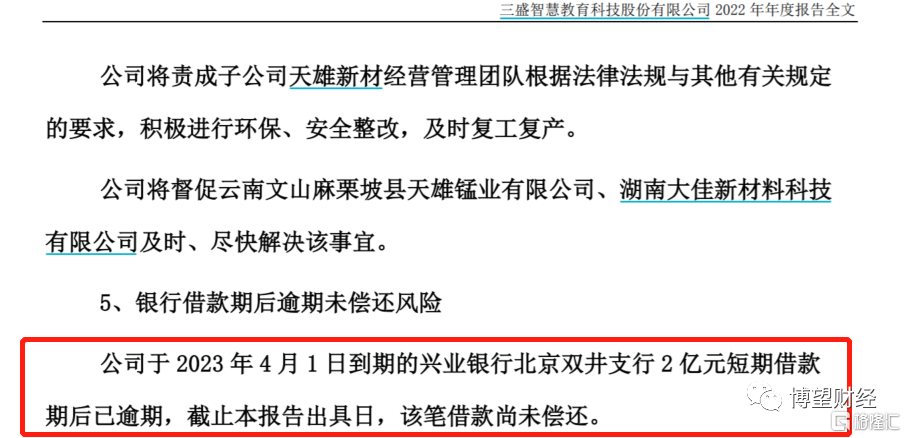

根据*ST三盛2022年财报显示,“公司于2023年4月1日到期的兴业银行北京双井支行2亿元短期借款期后已逾期,截止本报告出具日,该笔借款尚未偿还”。

资料来源:*ST三盛。

据悉,*ST三盛是一家一流教育上市公司,目前布局智慧教育、智能教育装备和教育服务三大业务板块,聚焦智慧教育服务与个性化学习领域,旗下自主研发的产品体系覆盖智慧教育全领域,为用户提供基于智慧教育云平台的线上线下一站式咨询设计、建设、应用和推广运营的全流程智慧教育整体运营服务,掌握红外触摸屏和光学触摸屏设计及制造的完整技术体系,是全球少数具有完全自主知识产权的触摸屏企业之一,拥有触摸领域专利近300余项,在该领域处于国内领先地位。

本以为一片大好前程的*ST三盛,却自曝旗下公司违规担保4.5亿元,同时三盛控股也爆发了流动性危机,裁员、高管辞职、内部理财兑付困难、美元债展期等风险事件接踵而至。

兴业银行也因此“踩雷”,考虑到“三盛系”短期内流动性危机难解,兴业银行北京双井支行2亿元借款回收存在很大不确定性。