下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

从非美汇率研究框架来看,美元指数是β,出口竞争力是α。

(1)产业转移决定美元周期,美元指数则是非美货币走势的β。汇率反映的是双边或多边竞争力关系,美国是全球最大的消费国,我们将美国与非美分别视为全球的“消费部门”与“生产部门”,不同部门的“收入分配”就可以理解为其竞争力的映射。当美国人均GDP增速高于全球时美元处于升值周期,否则处于贬值周期。事实上,产业转移主导了“收入分配”的相对变化,产业转移上半场美元处于升值周期,下半场处于贬值周期。相对来看,产业转移上半场非美货币容易贬值,下半场则易于升值。

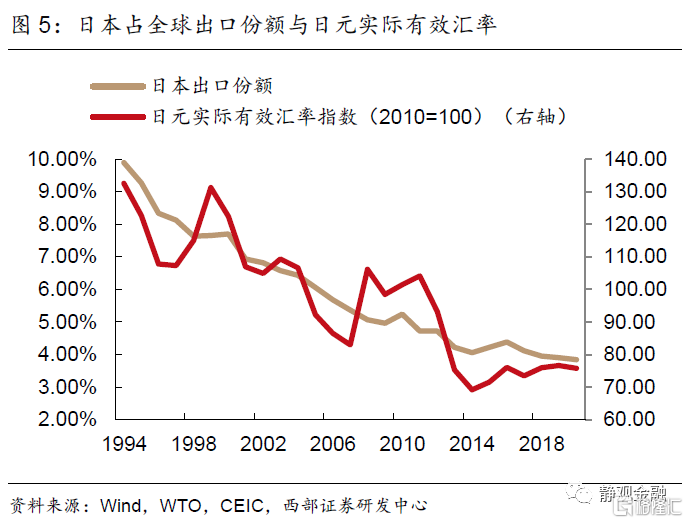

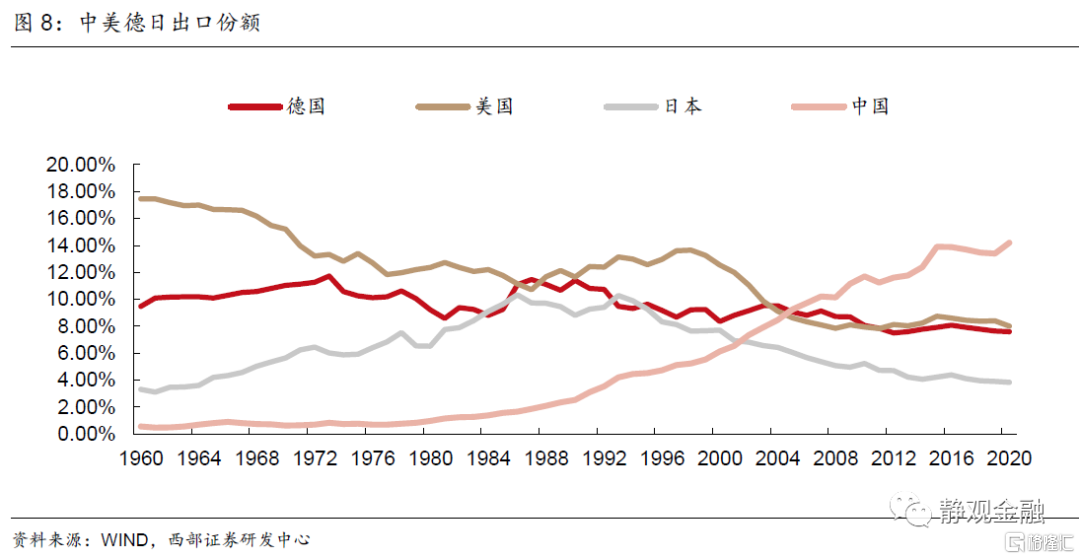

(2)出口份额及内部政策是非美汇率的α。各国出口份额代表其出口竞争力。在其他因素稳定的前提下,出口份额增加往往对应本币升值、出口份额减少往往对应本币贬值。以日德为例,长期而言日元及德国马克实际有效汇率均与其在全球出口份额占比呈现正相关性。

长期看,人民币汇率或已进入升值周期,但升值幅度或有限。

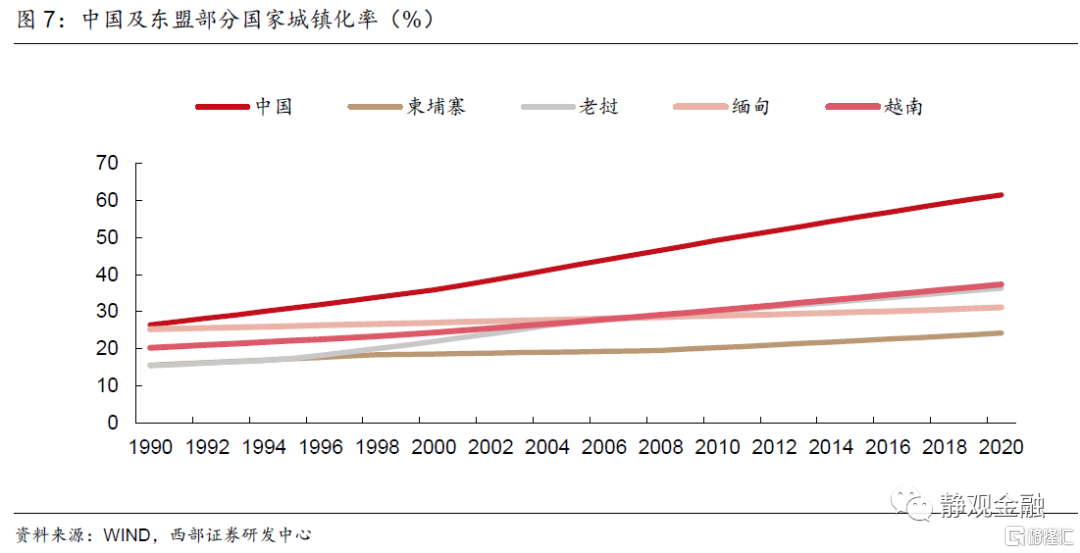

(1)本轮产业转移进入下半场:以越南、老挝等国加速城镇化为标志,疫后全球进入本轮产业转移下半场。长期看,美元贬值,人民币升值。

(2)出口份额约束与日本经验均表明人民币长期升值幅度或有限:十四五期间中国开始着力发展内需,出口也将由数量时代转向质量时代。中国出口份额难以进一步持续扩张。此外,1985年《广场协议》后日元大幅升值令经济泡沫破灭、大量产业转移、移民加速和老龄化加剧。日本的前车之鉴表明人民币汇率升值需适度否则存在隐患,预计未来若干年人民币在对美元升值的同时或对一揽子货币稳定。

就下半年而言,人民币会面临阶段性贬值压力。

(1)Q3美元指数或延续反弹态势。疫后美国财政刺激阶段已经落幕,美国贸易逆差有望收敛,就业数据明显改善,Taper已经箭在弦上。

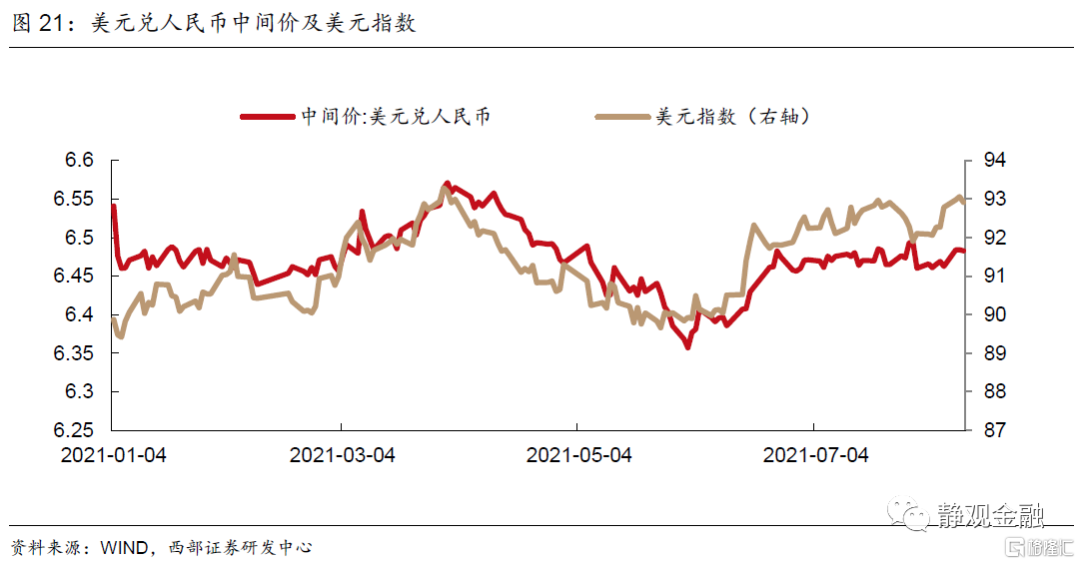

(2)中国出口增速将进一步放缓,Q3末人民币汇率大概率弱于3月底。过去一年中国出口增强与4因素有关:防疫物资需求、疫后供给替代、美国主动补库周期启动以及美国财政补贴及疫情约束下暴增的耐用品需求。目前上述因素均有不同程度的逆转。相较于3月底,未来一个季度美元指数的位置或更高、中国出口形势也大概率更差。3月底人民币中间价高点为6.57,除非今后国内政策对汇率形成提振,否则Q3末人民币中间价暂时升破6.6的概率不低。

一、非美汇率研究框架:美元指数是β;出口竞争力是α

(一)美元指数是非美货币走势的β

1. 不同部门“收入分配”与美元指数的关系

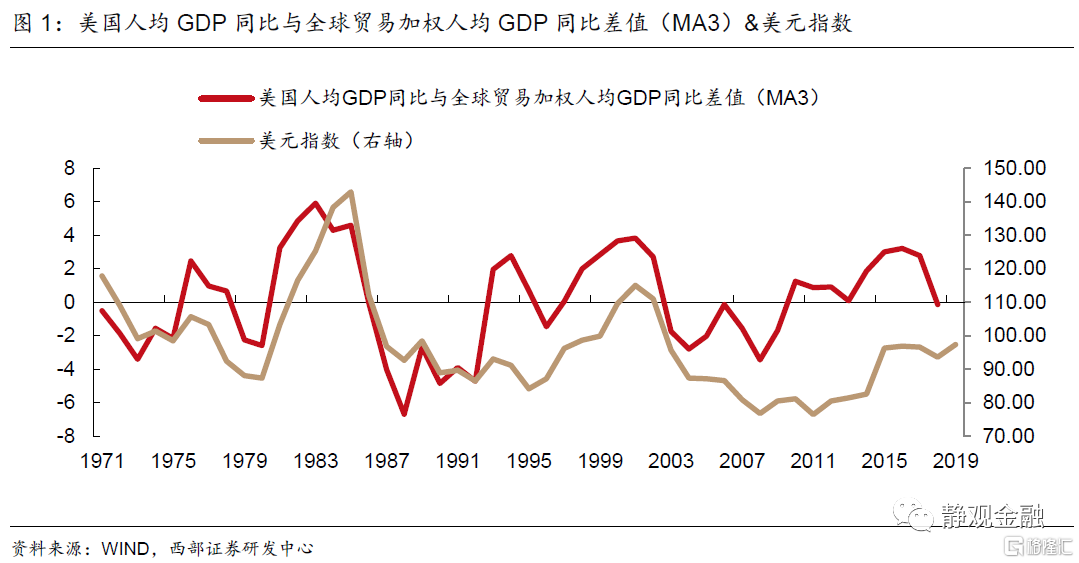

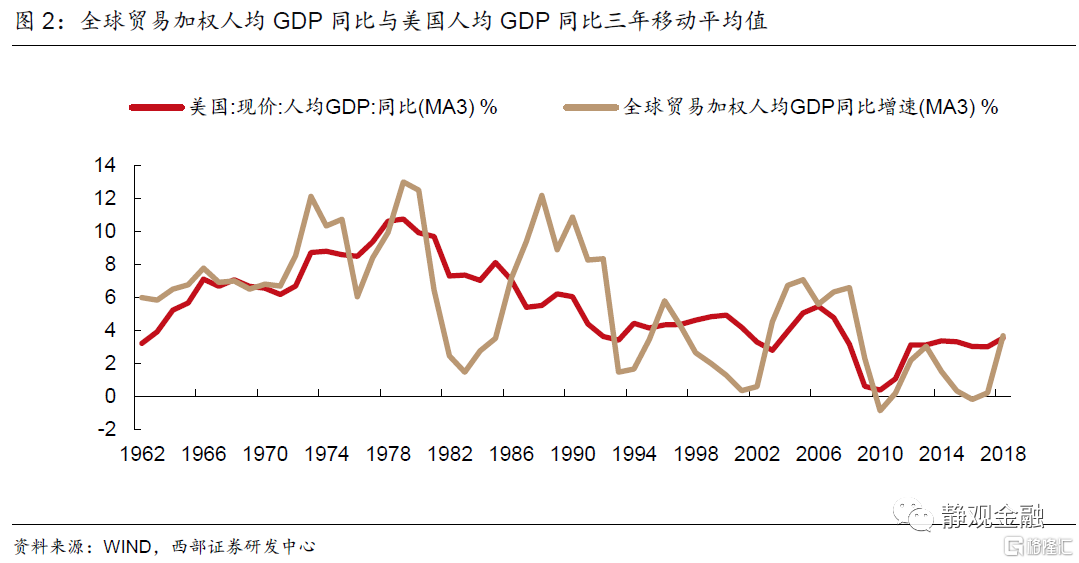

汇率反映的是双边或多边竞争力关系,而非简单的经济增速。美国是全球最大的消费国,我们将美国与非美分别视为全球的“消费部门”与“生产部门”,不同部门的“收入分配”就可以理解为其竞争力的映射。“生产部门”的收入相当于“消费部门”的成本,而二者收入的相对变化也决定了美国是否存在长期输入型通胀。若非美收入增速高于美国,则美国易于发生输入型通胀,经济成本上升、竞争力下降;反之,美国则无输入型通胀压力,经济成本可控、竞争力有望增强。进而,我们可以看到美国人均GDP增速高于全球时美元处于升值周期,否则处于贬值周期。

2. 产业转移主导了“收入分配”的相对变化

产业转移是中高收入国家将中低端产业向中低收入国家转移的过程。每一轮大致跨越20年的产业转移包含两轮资本开支周期,各10年,可被分别视为产业转移的上半场和下半场。由于产业承接国由中高收入经济体切换成中低收入经济体,因此产业转移上半场全球收入分配更有利于消费部门,表现为美国人均GDP增速高于生产国人均GDP增速。产业转移下半场生产端人力成本快速上升,表现为美国人均GDP增速低于生产国人均GDP增速。因此,产业转移上半场往往对应强美元,产业转移下半场往往对应弱美元。

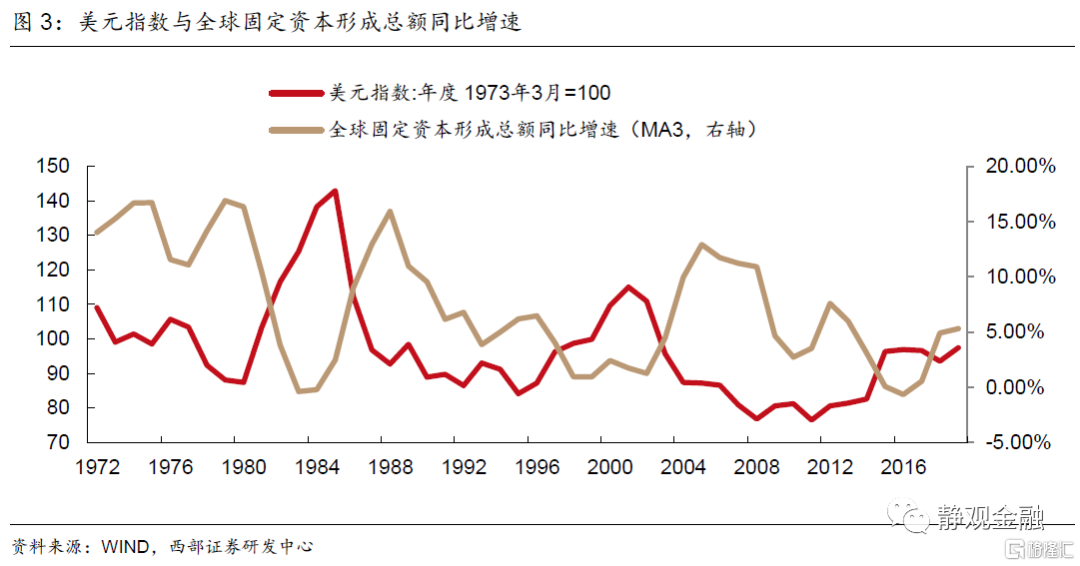

此外,上半场产业承接国城镇化率和人力成本较低、资本开支较少,美国乃至全球的通胀中枢易被压低;下半场产业承接国城镇化率和人力成本加速攀升、资本投入增加,美国乃至全球的通胀中枢易于被推升。美国是全球最大的消费国及创新国,对通胀水平更为敏感。我们也可以理解为全球产业转移通过通胀因素决定了美元指数的周期运行规律:产业转移上半场美元处于升值周期,下半场处于贬值周期。

相对来看,逻辑上历次产业转移上半场非美货币容易贬值,下半场则易于升值。

(二)出口份额及内部政策是非美汇率的α

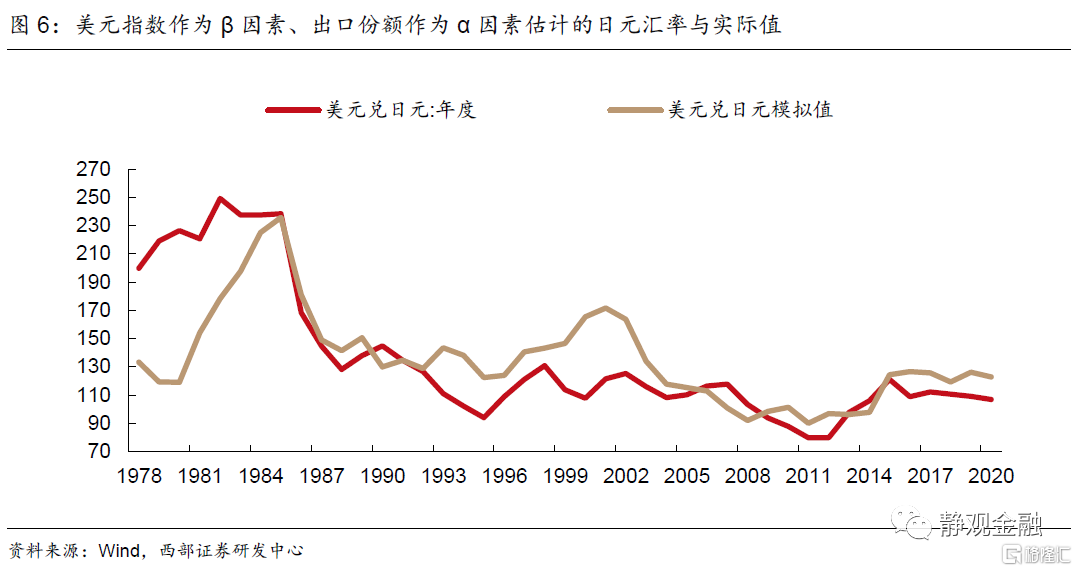

各国出口份额代表其出口竞争力。在其他因素稳定的前提下,出口份额增加往往对应本币升值、出口份额减少往往对应本币贬值。以日德为例,长期而言日元及德国马克实际有效汇率均与其在全球出口份额占比呈现正相关性。我们将美元指数作为β因素、出口份额作为α因素估计得到的日元汇率与实际值走势趋同。当然,非美国家内部政策也会左右汇率走势。

二、长期看,人民币汇率或已进入升值周期

(一)美元指数进入贬值趋势;人民币或处于升值周期

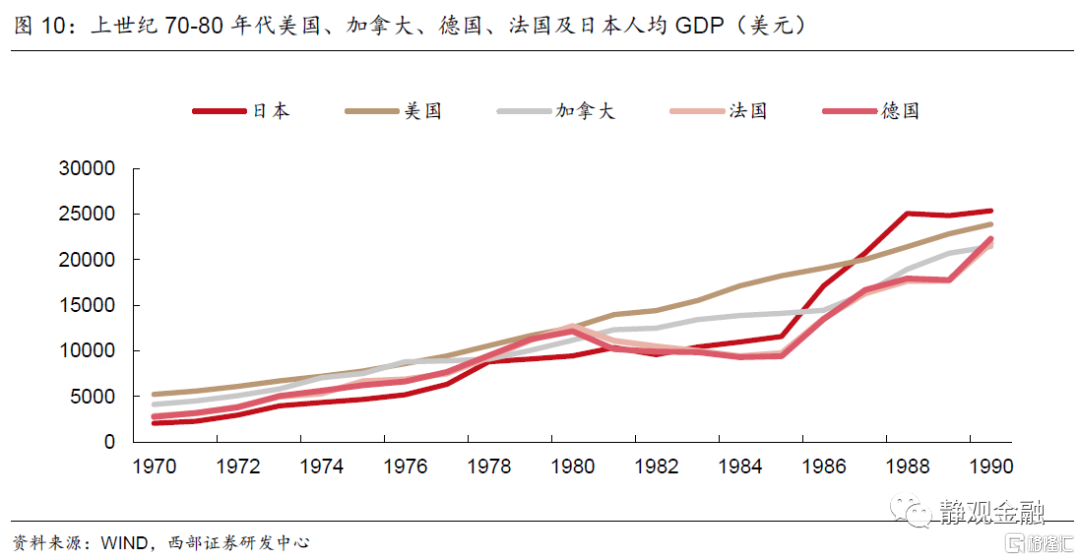

二战后,全球已经经历了三轮产业转移:50-60年代中低端产业由美国向德国及日本等国转移;上世纪70-80年代中低端产业由日德向亚洲四小龙转移;上世纪90年代至2011年全球中低端产业向中国大陆转移。2012年至今全球正在经历第四轮产业转移,也即:中国中低端产业向东盟六国[1]转移,同时中国承接全球中高端产业。

产业转移的过程中承接国的城镇化率曲线往往经历一个“类S型”的上升,一旦越过30%就会加速攀升直至接近70%。以越南、老挝等国城镇化率进入加速期为标志,我们判断疫后全球已经进入本轮产业转移下半场,也将对应美元贬值周期。美元因素也将令人民币汇率大概率进入长期升值周期。

(二)中国出口份额或难以进一步攀升,人民币升值空间或有限

首先,十四五定调“国内国际双循环”、高质量发展和“碳中和”都意味着中国开始着力发展内需,出口也将由数量时代转向质量时代。其次,疫后供给替代或令中国出口份额迎来历史峰值阶段,长期看该因素无明显边际增量。因此,出口份额因素对人民币汇率升值幅度存在约束。

(三)日本经验表明人民币大概率适度升值

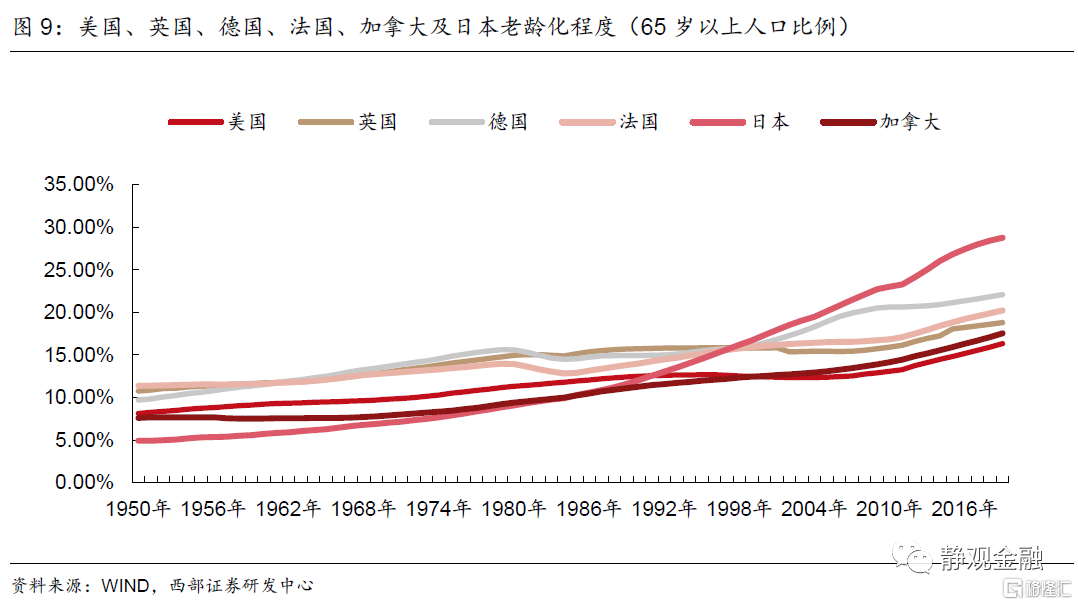

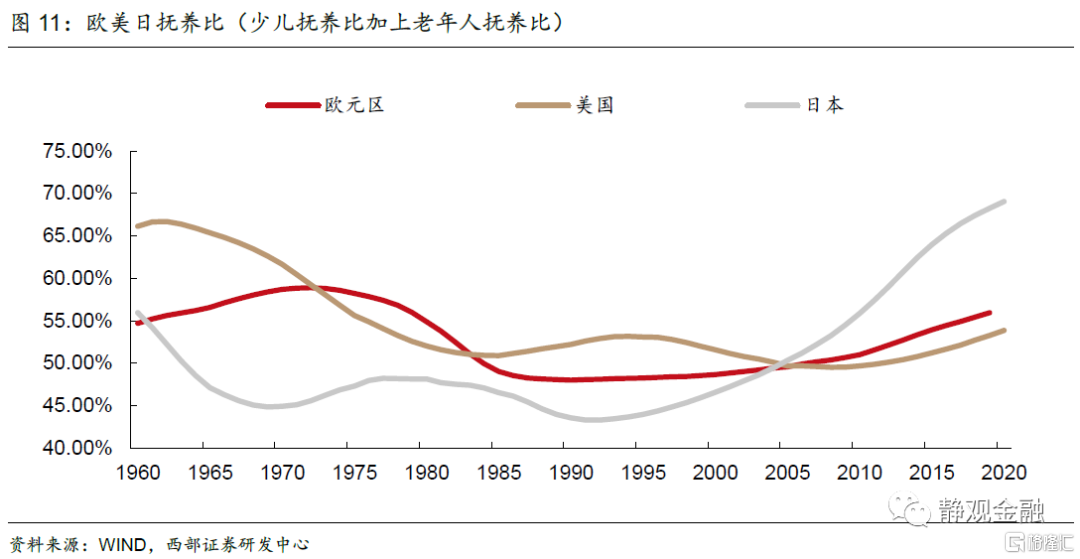

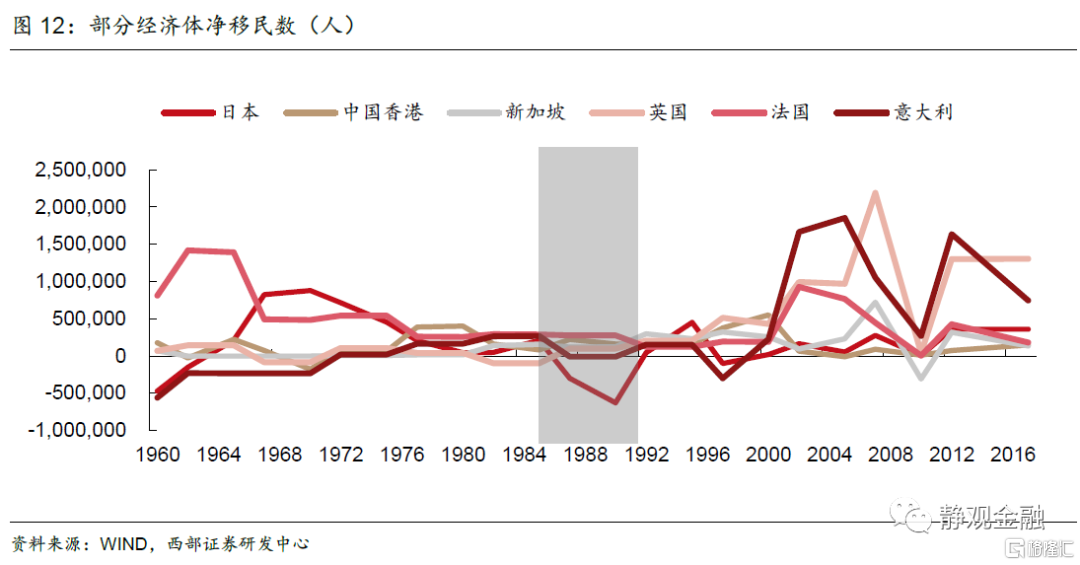

理论上,老龄化是少子化的结果,少子化是工业化的结果,那么为何日本成为全球“最老”国家?我们认为这是《广场协议》后日元过度升值的结果。1985年《广场协议》后日元大幅升值令经济泡沫破灭、大量产业转移、移民加速和老龄化加剧。1985年初美元兑日元为262.8,到1988年初已经跌至122.7,也即:3年间日元对美元升值了53.3%。在此过程中,日本人力成本快速、大幅攀升,进而加速了日本传统产业转出、对外贸易大幅萎缩、净对外投资显著扩张。为了扶持出口制造业、扩大内需、防止汇率升值引发的输入型通缩,日本政府从1986年1月到1987年2月连续五次调低官方贴现率,并启动紧急财政政策刺激经济。但在实体部门缺乏投资吸引力的背景下,大量资金流入股市和地产。日元升值降低对外移民成本、大量产业转移又导致日本内部出现结构性失业,1986-1990年日本出现了“移民热”,超过人口总量1%的群体净对外移民并加速了老龄化。90年代初日本迎来抚养比拐点,与地产泡沫下私人部门杠杆率上升过快共振,令日本经济泡沫破灭,而经济泡沫破灭进一步打压生育意愿进而恶性循环。

综上所述,美元进入长期贬值通道意味着人民币进入升值周期,十四五期间中国将跻身高收入国家行列也将支撑人民币币值,但中国出口份额易降难升对人民币升值幅度存在约束。值得注意的是,日本的前车之鉴亦表明人民币汇率升值需适度否则存在隐患,预计未来若干年人民币在对美元升值的同时或对一揽子货币稳定。

三、下半年人民币面临阶段贬值压力

(一)Q3美元指数或延续反弹态势

首先,疫后美国财政刺激阶段已经落幕,即便基建等积极财政政策落地,下半年财政赤字率也将低于上半年。财政刺激退出令美联储削减QE成为可能,美元难以进一步走弱。

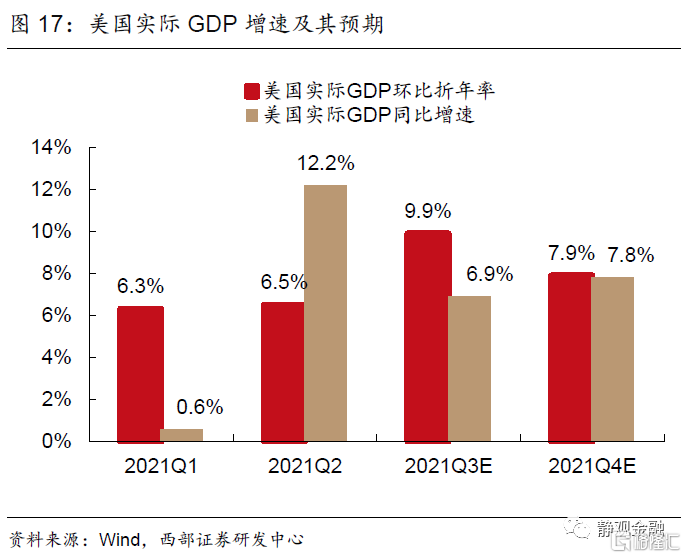

其次,美国贸易逆差有望收敛。美国财政转移支付对个人收入的提振效应已然趋弱,叠加美国逐渐解除疫后封锁令居民增加服务消费,因此5月以来美国个人消费结构出现明显变化,耐用品消费降温、服务消费加速。这一变化大概率令美国贸易逆差有所收敛,对美元形成一定支持。事实上,就美国经济而言,服务消费对经济增长的拉动显著高于耐用品消费,因此美国居民消费结构的转变不仅不会导致经济放缓、反而可能令美国经济更为强劲。预计Q3或为美国实际GDP环比折年率年内高点。

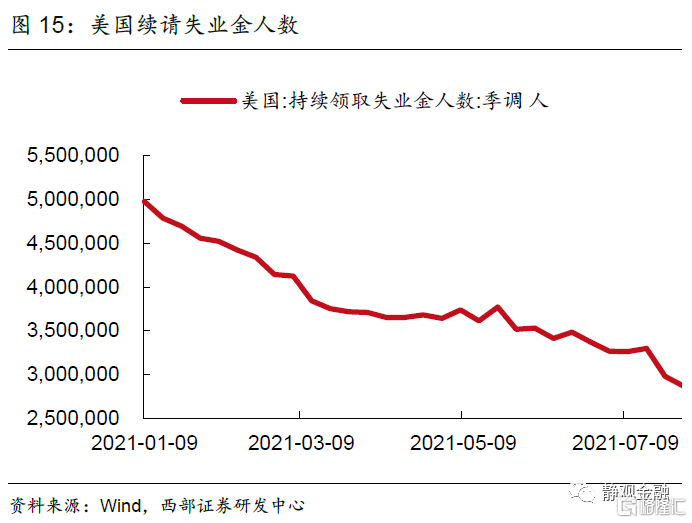

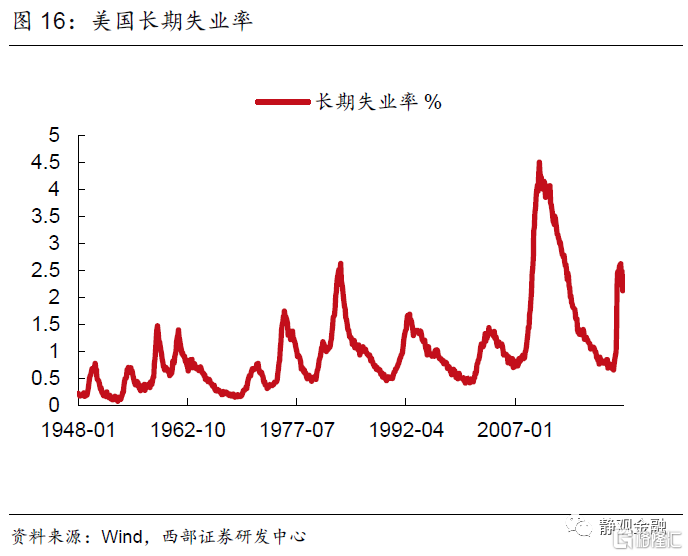

最后,就业数据明显改善,Taper已经箭在弦上。6月以来续请失业金人数快速回落、6-7月新增非农均超过90万人。截止7月美国长期失业率连续三个月回落,7月降至2.1%。抗疫财政刺激退出后,就业成为美联储结束宽货币政策的唯一障碍,而6-7月就业数据大幅改善令Taper成为可能。近期多位美联储官员均表达了类似看法,预计8月Jackson Hole会议(或其他场合)联储主席鲍威尔或将明示Taper信号。从美债收益率表现可知,市场对于Taper仍存在预期差,一旦政策转向信号明确,美元指数进一步反弹概率较大。

(二)中国出口增速将进一步放缓,Q3末人民币汇率大概率弱于3月底

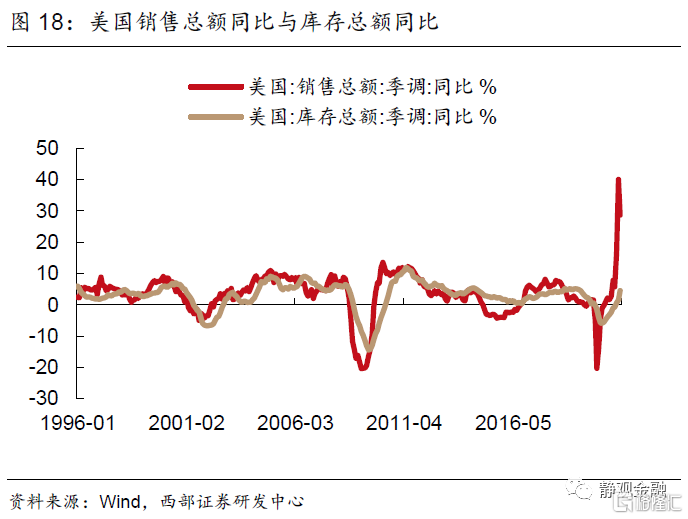

过去一年中国出口增强与4因素有关:防疫物资需求、疫后供给替代、美国主动补库周期启动以及美国财政补贴及疫情约束下暴增的耐用品需求。目前上述因素均有不同程度的逆转。首先,防疫物资需求虽有波动,但总体上不会进一步增加,甚至会逐步减少。其次,供给替代不会进一步强化,反而在欧美等经济体疫苗接种和就业恢复后会有所弱化。另外,美国销售总额同比已于5月回落,尽管有基数因素,但整体评估美国也已经(或即将)进入被动补库存阶段。最后,如前文美国居民消费结构有所变化,耐用品需求放缓、贸易逆差收敛为大概率。

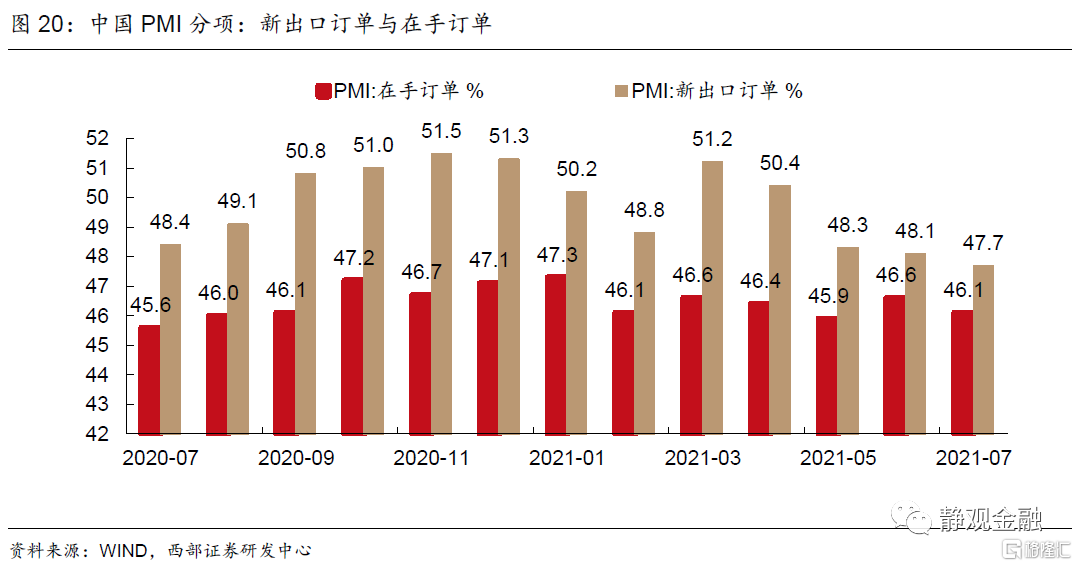

进而,我们认为7月中国出口增速放缓不仅是基数所致。5月以来中国制造业PMI中的在手订单和新出口订单分项皆有所放缓,亦表明Q3中国出口增速回落是大概率事件,7月仅是出口回落的开始。

换言之,相较于3月底,未来一个季度美元指数的位置或更高、中国出口形势也大概率更差。3月底人民币中间价高点为6.57,除非今后国内政策对汇率形成提振,否则Q3末人民币中间价暂时升破6.6的概率不低。

风险提示

(一)经济运行风险

(二)汇率波动风险