下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

地产投资对经济影响究竟多大?一直以来,房地产投资就是拉动我国经济的重要力量,今年上半年地产投资增速仍高于固定资产投资整体增速2.4个百分点。不过,今年以来的地产调控措施已经使得地产投资的领先指标趋于走弱,这或将对后续地产投资增速形成拖累。一方面,商品房销售面积增速自年初以来震荡下行。过去在房企资金存在压力的情况下,还可以通过提高期房销售比例、加快周转来促进回款,而当前期房销售占比提升的空间有限。另一方面,土地购置情况也在逐步萎缩。今年上半年土地购置面积增速降幅继续扩大至-11.8%。土地购置的走低也将向新开工以及施工端传导,进而阻碍投资增速的提高。我们究竟能否承受地产投资下行给经济带来的冲击?不妨对其影响做以简单测算。根据最终测算结果,地产投资增速每变动1个百分点,大约会带来GDP名义增速变动0.1个百分点。因而,地产投资增速回落对于经济增长的影响相对可控,短期调控政策放松的必要性不强。

地产调控松动了么?按照过去的经验来看,出口、地产投资和基建投资三者增速同时回落的情况并不多见,但本轮调控旨在摆脱过去经济增长对于地产的过度依赖,不能以旧眼光看待新问题,现实中并没有看到调控放松的迹象。首先,从供地端来看,首批集中供地似乎并没有达到降地价的效果。近期自然资源部要求第二批集中供地调整出让政策,限定土地溢价上限15%,虽然这在事实上避免了房企利润空间的进一步压缩,但也意味着政策层面对于房价仍保持着较高的关注度。其次,从房企融资端来看,企业依然面临较强约束。自去年以来,房地产开发贷款余额增长就已落入个位数区间。而房企债券融资规模同比增速也在放缓。虽然融资状况不容乐观,但调控措施没有引发大范围的“破产潮”,因而可能也不会中途而废。最后,从居民融资端来看,反映购房成本的房贷利率不降反升,居民部门中长期贷款同比也在持续少增。

避免过度透支,着眼长效机制。随着人口红利的消失和城镇化进程的放缓,从中长期的角度来看,我国地产销售或已接近极限。从发达经济体的发展经验来看,高购房需求年龄人口见顶之后,会伴随着地产销售和开工的下移。这也意味着,在我国年轻人口数量红利逐渐消失的背景下,如果当下继续维持对地产的过度刺激,事实上是在透支未来需求。我国房地产市场当前更多地体现为结构矛盾,如何使得失衡的结构回归均衡,才是解决住房问题的关键。因而,政策调控思路从过去偏重“需求端的短期刺激”转向“供给端的长效机制”,这次对于放松调控的期待或将落空。

资源存在约束,马太效应凸显。对于房企而言,长效机制的建立意味着行业能够获得的信贷资源下降,企业对于这种变化需要及时适应。而需求总量增速的放缓,使得地产公司整体ROE水平持续回落,与此同时,“马太效应”进一步凸显,资源有限的情况下“强者恒强”。此外,地产调控措施的持续也或将影响与之相关的家电等消费品表现。

1

地产投资对经济影响究竟多大?

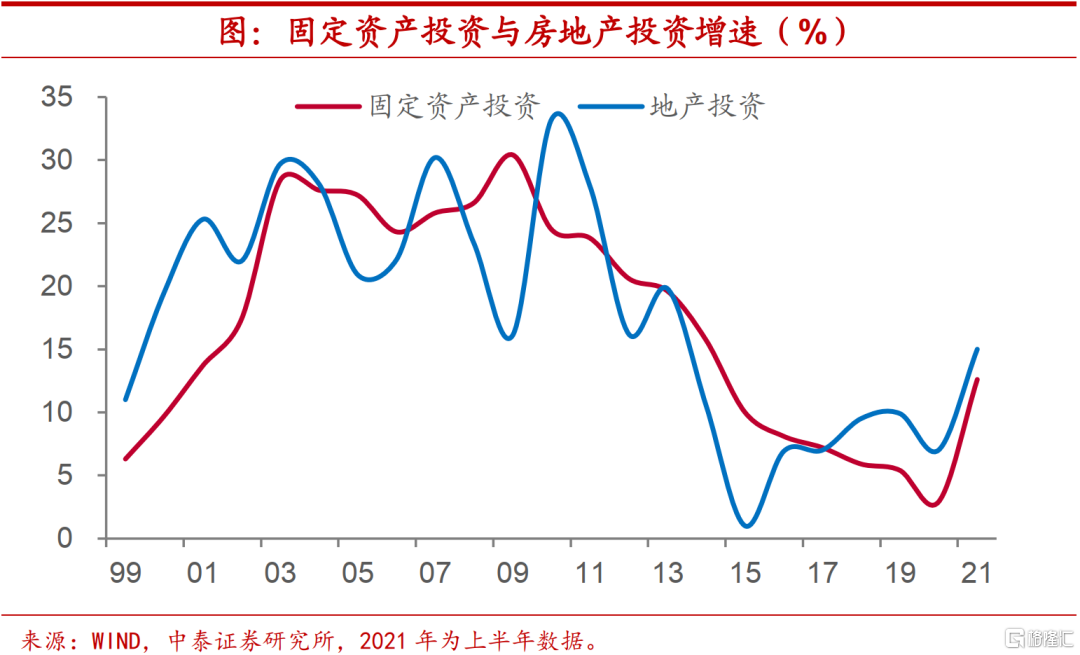

地产投资贡献增长。一直以来,房地产投资就是拉动我国经济的重要力量。从2018年开始,房地产投资增速就持续高于固定资产投资的整体增速,对经济增长做出了不容忽视的贡献。即便去年受到疫情冲击,全年地产投资增速仍维持在7%,远高于固定资产投资和GDP增速,而今年上半年地产投资增速仍高于固定资产投资整体增速2.4个百分点。

不过,今年以来的地产调控措施已经使得地产投资的领先指标趋于走弱,这或将对后续地产投资增速形成拖累。

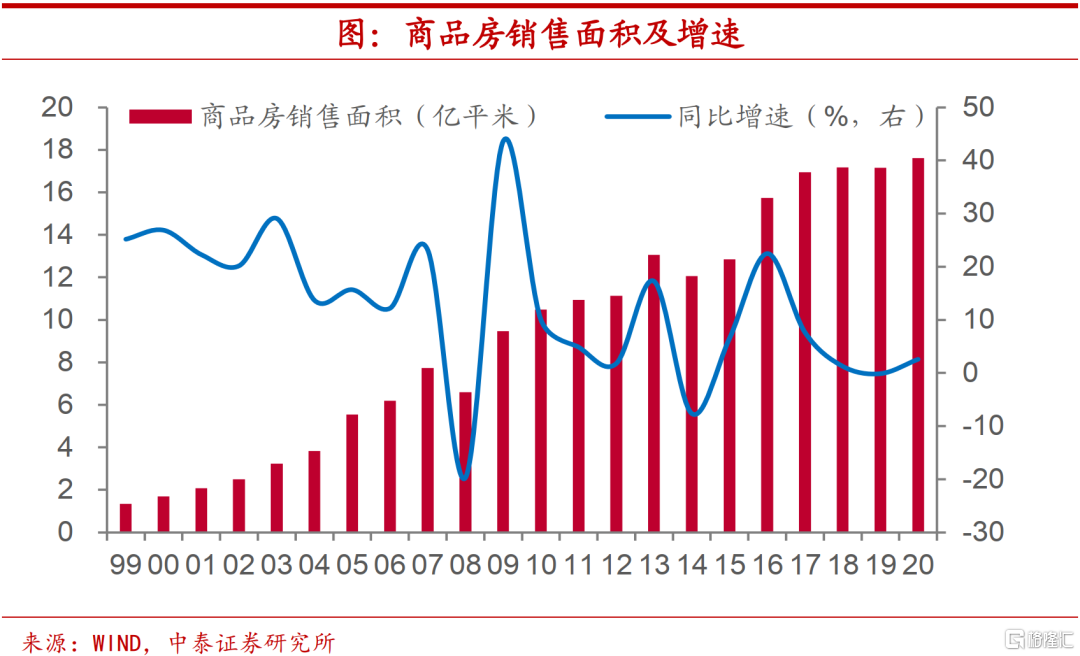

期房占比提升有限,销售增速趋于放缓。一方面,商品房销售面积增速自年初以来震荡下行,6月当月同比增速已从年初的两位数增长降至不足5%。过去在房企资金存在压力的情况下,还可以通过提高期房销售比例、加快周转来促进回款,进而带动销售增长。而今年6月商品房销售面积中期房占比已高达88.5%,进一步提升的空间较为有限。

土地购置逐步萎缩,集中供地影响节奏。另一方面,土地购置情况也在逐步萎缩,在去年全年土地购置面积增速录得-1.1%的负增长的情况下,今年部分城市集中供地带来的节奏变化,使得上半年土地购置面积增速降幅继续扩大至-11.8%。土地购置的走低也将向新开工以及施工端传导,进而阻碍投资增速的提高。

7月底政治局会议对于经济增长的担心有所加强,而前期地产调控政策效果的持续显现,给后续地产投资蒙上阴影,我们究竟能否承受地产投资下行给经济带来的冲击呢?不妨对其影响做以测算。

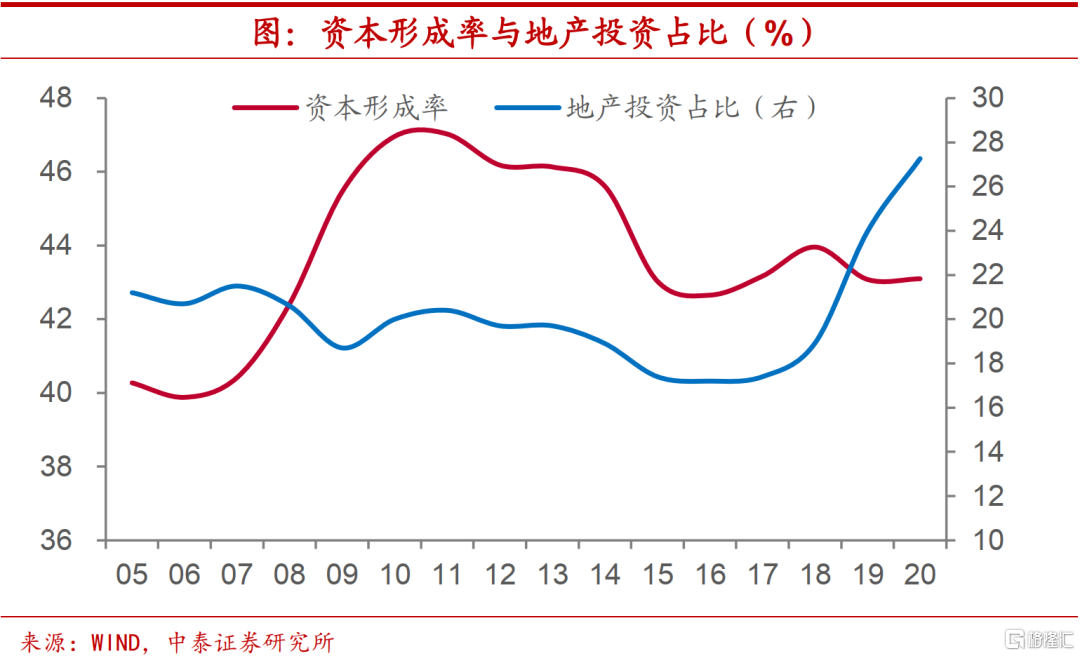

固定资本形成不完全等同于投资。在支出法核算下的GDP构成中,2020年资本形成率录得43.1%,而2017年以来也大体维持在43%左右的水平。但是,GDP中的固定资本形成与全社会固定资产投资并不能够简单地划等号,根据2020年的数据来看,固定资本形成只有固定资产投资额的83%左右,而房地产投资又占到固定资产投资总额的27%。

需要特别注意的是,固定资产投资中的土地购置费、旧建筑物购置费和旧设备购置费等部分,并不计入固定资本形成总额,也即不计入GDP的统计之中。而地产投资中其它费用部分的比例要远高于固定资产投资整体情况,前者大约是后者的2.25倍。因而,在估算地产投资占固定资本形成比例的时候,要据此进行调整,进而得到地产投资对经济的整体影响。

根据我们最终的测算结果,地产投资增速每变动1个百分点,大约会带来GDP名义增速变动0.1个百分点。即便考虑到地产投资对于相关产业链的拉动作用,其对经济名义增速的影响也仅在0.3个百分点左右。因而,地产投资增速回落对于经济增长的影响相对可控,短期调控政策放松的必要性不强。

2

地产调控松动了么?

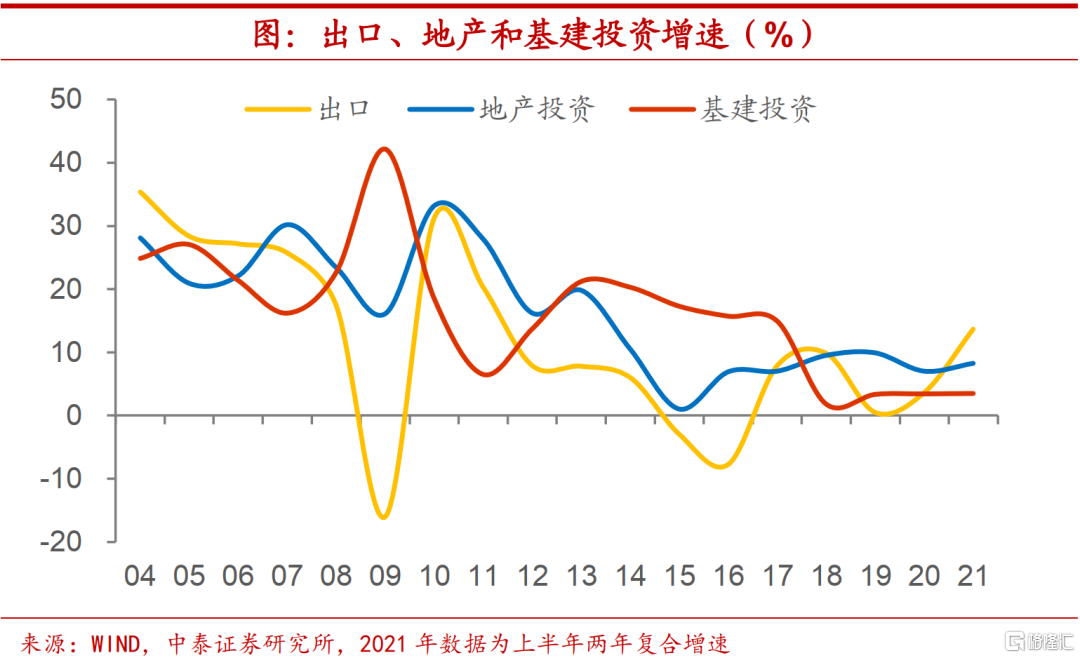

摆脱过度依赖,调控放松未现。按照过去的经验来看,出口、地产投资和基建投资三者增速同时回落的情况并不多见,特别是在其都已落入个位数增长区间的条件下。而下半年出口高景气将会面临检验,基建投资恐也难以指望,市场对地产投资报以期待的确可以理解。但本轮调控重在房地产长效机制的建立,旨在摆脱过去经济增长对于地产的过度依赖,因此,不能以旧眼光看待新问题,现实中也并没有看到调控放松的迹象。

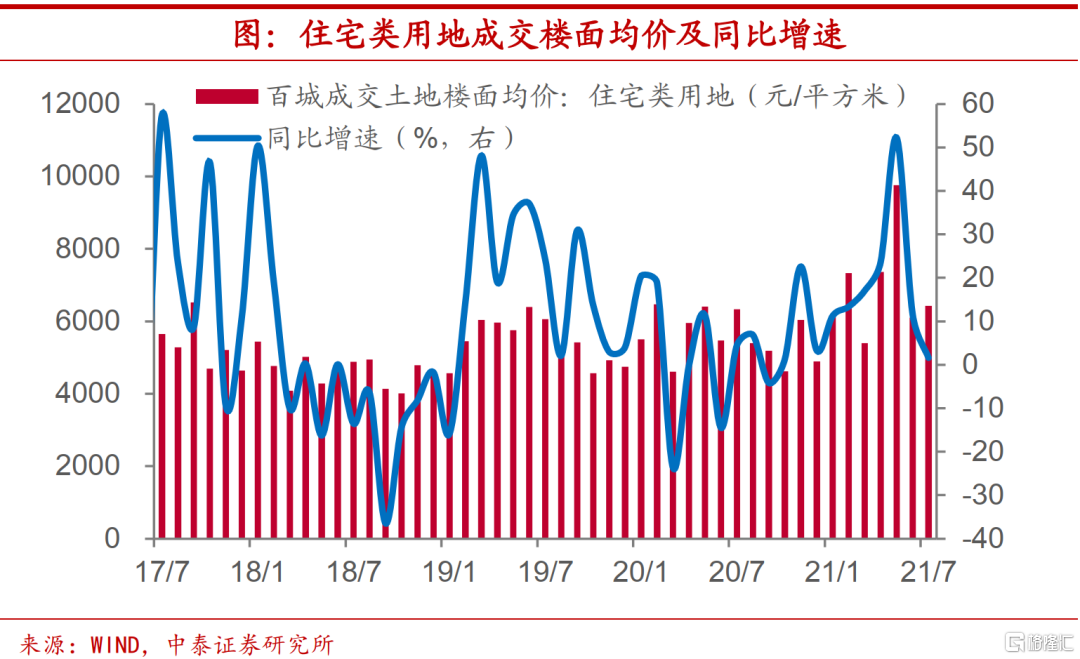

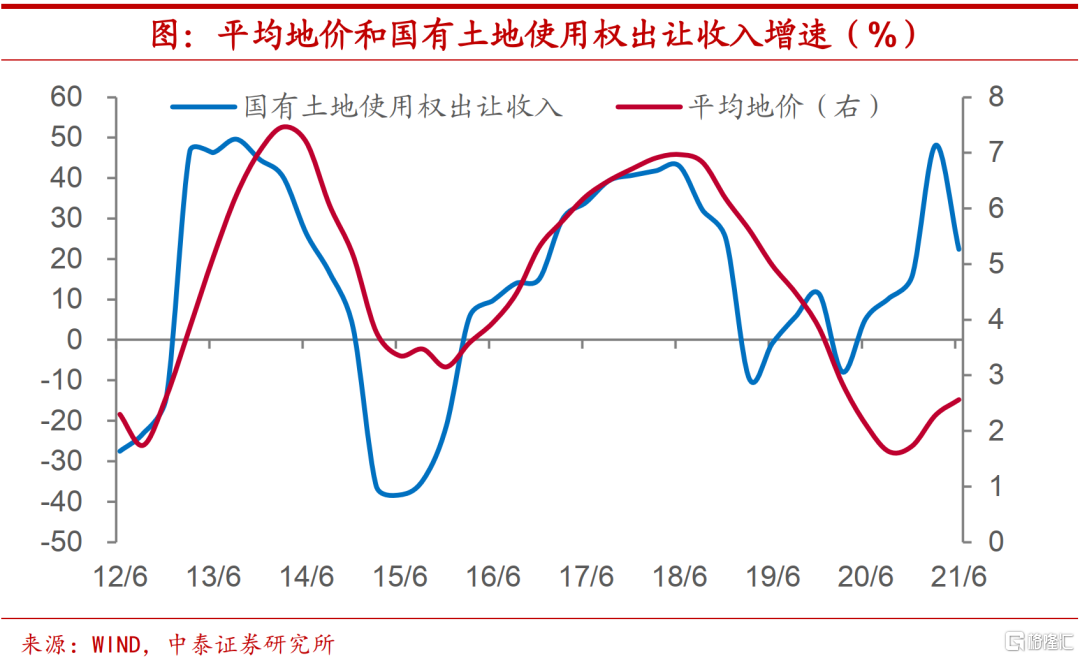

集中供地效果不彰。首先,从供地端来看,首批集中供地似乎并没有达到降地价的效果。5月百城住宅类用地成交土地楼面均价突破10000元/平方米,同比增速更是接近50%,6月和7月成交土地楼面均价也超过6000元/平方米。据中国指数研究院的统计,22 城首批集中供地成交金额为1.07 万亿元,平均楼面价约为9591元/平方米,较2020年增长38%,上半年50强房企拿地楼面价同比增长40.8%。

调整出让政策,关注房价地价。成交地价攀高使得第二批集中供地被紧急叫停。近期自然资源部召开闭门会议,要求第二批集中供地调整出让政策,限定土地溢价上限15%,且不得通过调高底价、竞配建等方式抬升实际房价,严控楼面地价创新高。虽然这在事实上避免了房企利润空间的进一步压缩,但也意味着政策层面对于房价仍然保持着较高的关注度。

融资约束较强,贷款增速新低。其次,从房企融资端来看,企业依然面临较强约束。自去年以来,房地产开发贷款余额增长就已落入个位数区间。而在房地产贷款集中度管理的要求下,今年一季度房地产开发贷款余额增速降至5%以下,二季度更是只有2.8%,创有数据统计以来的新低。

债券融资放缓,不足去年九成。而房企债券融资规模同比增速也在放缓。根据贝壳研究院的统计,今年前七个月房地产企业境内外融资合计不足6500亿元,只有2019年同期规模的八成左右,也不足2020年同期规模的九成。前七个月融资额较2020年同比下降13%,创2018年以来增速新低。

破产企业数量或低于去年。虽然融资状况不容乐观,但其实今年房地产企业仍能够维持经营,破产企业数量并无显著上行,调控措施没有引发大范围的“破产潮”,因而可能也不会中途而废。今年前七个月,房地产企业破产数量约在250家左右,假设年内分布较为均匀,据此估计今年全年破产企业数量不超过430家,低于去年全年470家的水平。

房贷利率不降反升,居民中长贷持续回落。最后,从居民融资端来看。一方面,二季度贷款利率整体下行的背景下,房贷利率不降反升,较一季度上行5BP,居民购房成本有所提高;另一方面,自今年5月以来,居民部门中长期贷款同比持续少增,7月新增贷款额较去年同期少增额超过2000亿元,指向居民房贷趋于下滑。

3

避免过度透支,着眼长效机制

销售或已接近极限。随着人口红利的消失和城镇化进程的放缓,从中长期的角度来看,我国地产销售或已接近极限。自2018年以来,每年我国商品房销售面积突破了17亿平方米,而增速自此也降到了3%的水平以下,2019年甚至几乎没有增长。

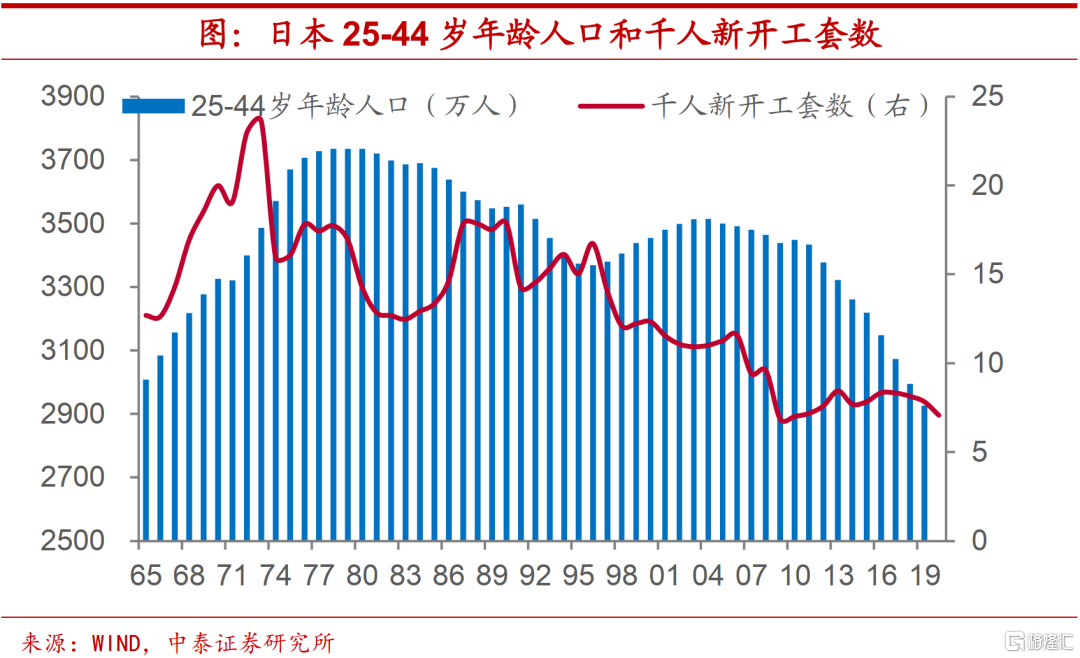

而从发达经济体的发展经验来看,高购房需求年龄人口见顶之后,会伴随着地产销售和开工的下移。如日本年轻人口快速增加时期,千人新开工住宅套数曾超过23套,而2020年只有7套左右,不足顶峰时期的三成。这也意味着,在我国年轻人口数量红利逐渐消失的背景下,如果当下继续维持对地产的过度刺激,事实上是在透支未来需求。

总量增长放缓的前提下,我国房地产市场更多地体现为结构矛盾,一线城市和鹤岗的对比也能够反映出房市的“冰火两重天”。从2020年各线级城市房价收入比来看,一线城市高达36.6,而二线和三四线城市尚不足15,不及一线城市的一半。因此,如何使得失衡的结构回归均衡,着力解决重点城市住房难住房贵,才是解决住房问题的根本出路。

需求端的短期刺激vs供给端的长效机制。因而,在短期调控措施未见松动的情况下,房地产长效机制也在逐步完善。比如7月初国办印发《关于加快发展保障性租赁住房的意见》,旨在解决新市民、青年人的住房困难问题。《意见》提到针对“人口净流入的大城市”,进一步完善土地支持政策,从供给端入手缓解住房矛盾。这也体现出政策调控思路从过去偏重“需求端的短期刺激”转向“供给端的长效机制”,这次对于放松调控的期待或将落空。

4

资源存在约束,马太效应凸显

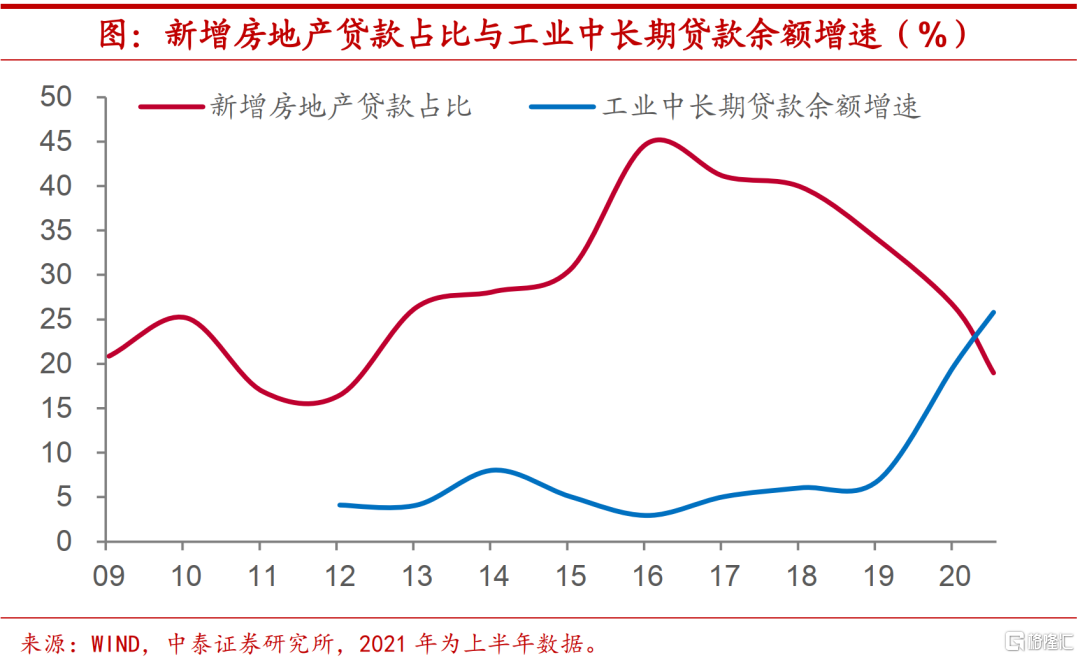

信贷资源下降,变化需要适应。对于房地产企业而言,长效机制的建立意味着行业能够获得的信贷资源趋于下降,这无疑会给依赖高杠杆扩张的企业带来压力,企业对于这种变化需要及时适应。新增房地产贷款占比自2016年达到顶点,其后持续回落,今年上半年已降至不足20%,甚至不如2016年时的一半,而与之形成对比的是,疫情后工业企业中长期贷款余额增速持续走高,今年上半年增速突破20%。

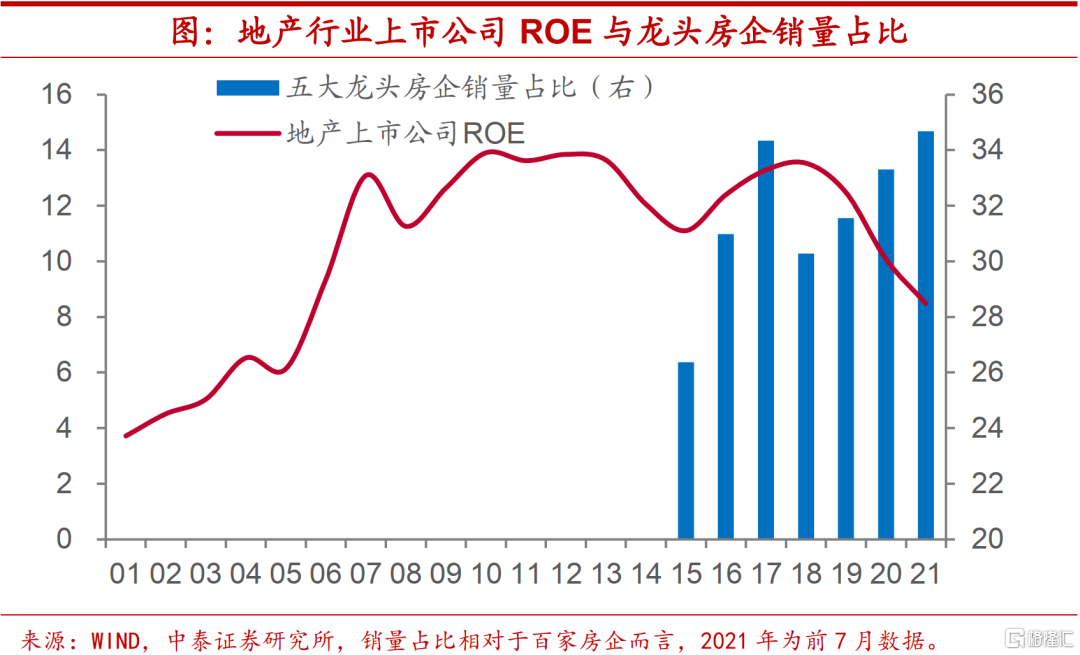

盈利水平回落,马太效应凸显。需求总量增速的放缓,使得地产公司整体ROE水平持续回落。而与此同时,“马太效应”进一步凸显,不论是从城市层面来看,还是从企业层面来看,都表现出了集中度上升的趋势,资源有限的情况下“强者恒强”。今年前七个月五大龙头房企销量占百家房企的比例已接近35%,创2015年以来新高。

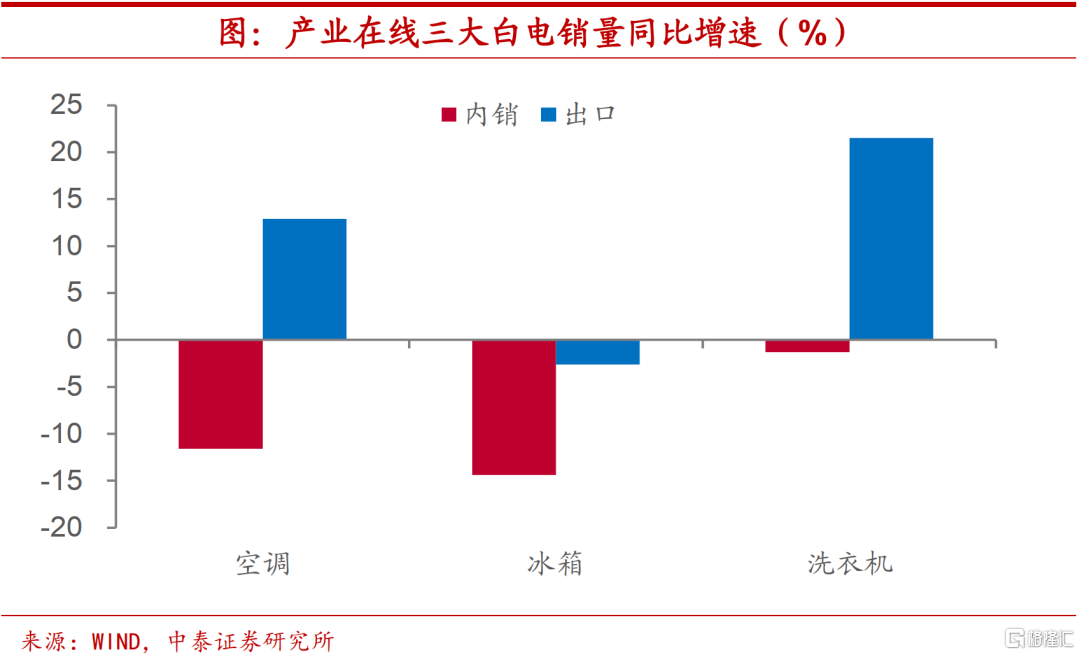

调控措施持续,波及相关消费。此外,地产调控措施的持续或将影响与之相关的消费品表现。以家电这一典型的地产后周期商品为例,虽然整体表现尚可,但从产业在线所提供的厂家销量数据来看,6月空调、冰箱和洗衣机三大白电产品出口销量增速均要好于内销增速,是出口所带来的外需而非地产拉动的内需在支撑着行业景气。

风险提示:政策变动,经济恢复不及预期