下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近两市各大板块都遭到了“重拳”,现在甚至还深入不同赛道中的细分领域。日前经济日报刊文,警惕氢能产业重复建设抬头。

文中提到,要清楚认识到目前我国氢能和燃料电池关键技术发展的薄弱之处,防止各地氢能项目一拥而上仓促上马,遇到困难又一哄而散的局面。

8月9日开盘后,两大热门板块锂电池、半导体都收到了重挫,但氢能源却逆势走强,板块内多数个股涨停,国林科技狂拉20cm涨停,江苏索普、新天绿能、华昌化工、亿利洁能等个股涨停、龙头股美锦能源涨超7%,其余个股跟涨。

自去年9月份国家公布燃料电池汽车扶持政策后,各地氢能发展的热情就已高涨,迄今为止已有20多个省份、40多个地级市发布氢能规划,其规划的产业规模达上万亿元,已建成30多个氢能产业园区。而随之大涨的是整个氢能源指数,按照今年2月初的最低值来计算,指数累计上涨超过30%。

其实从整个趋势来看,氢能源确实是个黄金赛道,根据《中国氢能源及燃料电池产业白皮书2020》中显示,在2030年碳达峰情景下,我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%;而在2060年碳中和情景下,我国氢气的年需求量将从目前的3342万吨增至1.3亿吨左右,在终端能源消费中占比约为20%。

而即使是保守数据,据中国氢能联盟的预计,到2050年氢能将在中国终端能源体系中占比至少达到10%,氢气需求量接近6000万吨,可减排约7亿吨二氧化碳,产业链年产值约12万亿元。

不仅仅是国内,全球范围内都对氢能给予了很高的预期,根据国际氢能委员会等机构最新发布的《氢能观察更新版》报告中显示,作为一个关键的能源转型支柱,氢能投资呈现加速的趋势。

目前已有30多个国家制定了具体的氢战略,并拨出了760亿美元的政府资金。到2030年,对氢能项目和整个价值链的投资总额估计为5000亿美元。

而早在今年2月17日,两家国际机构发布的《氢能观察2021》报告中称,已有30多个国家制定了国家氢能战略,全球已宣布了200多个大型项目,总价值超过3000亿美元(约合1.9万亿人民币)。

这意味着,短短5个月左右的时间,全球氢能累计投资已经从3000亿美元跃升至5000亿美元,增加了近2000亿美元,可以见得氢能的这条赛道投资火爆。

因此A股上市公司布局氢能的步伐也在明显加快。仅8月以来,昇辉科技宣布投资与布局氢能储能等核心产业环节;亿华通与水木明拓氢能源科技有限公司签订战略协议,双方将开展氢能关键技术研发和核心装备研制;羿弓氢能更是实现技术上的突破,公司自主研制的45MPa新型氢气隔膜压缩机产品成功通过了中国通用机械工业协会鉴定。

而“国家队”也宣布入场,中国石化在“十四五”期间拟规划布局1000座加氢站或油氢合建站,并正式成立氢能研究所,专注氢气制取储运及高效利用、燃料电池及储能技术等氢能产业等相关技术研究。

但这些预期和未来的规划撑得起A股中一年内翻倍了的氢能源么?显然有些费劲,因为氢能的发展面临的问题实在是太多了。

首先要来了解一下氢能这个独特的新能源,氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源。因其具有超正常气体10倍的导热性和构成宇宙质量75%的普遍性两大特点,成为了推动传统化石能源清洁高效利用和支撑可再生能源大规模发展的理想互联媒介。

但到目前,氢能在我国都没有实现大规模的应用,从化学属性上来说,氢能作为一个易燃易爆的能源,还是具有很强的不确定性,而我国的氢能开发利用并未形成一套系统性工程。

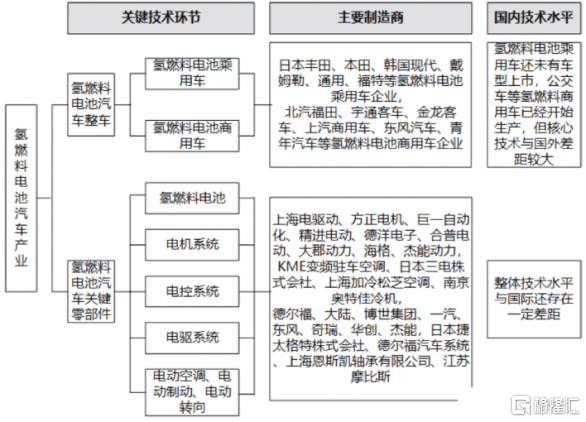

从中国的氢能产业链上来看,上游的制氢环节,我国的PEM电解水制氢技术距国际先进水平仍有一定差距,所以当前水平难以实现氢燃料电池对风光电储能需求的完美匹配。

而中游的储运环节,由于氢气在常温常压下的密度非常低,仅为空气密度的1/14,常规的储运方式很难达到理想的储运效率,因此多采用高压气罐储运。而目前我国虽然已经将35Mpa的储氢瓶应用在了车载运输中,但仍没有攻克“更加轻便的”70Mpa储氢瓶的技术难关;而低温液态储氢的手段由于技术特性,制作成本较高,目前仅在航天领域使用,未做到商业化的运用。

(丰田研发的70Mpa储氢瓶)

而在下游端上,目前拥有巨大增量市场氢能电动车板块,却迟迟没有动静。尽管此前已经对氢能源电池有了多重的布局,但至今仍没有实现应用量产,截至2020年底,我国建成加氢站 128 座,氢燃料电池汽车累计保有量仅有7000多辆。

但氢能源汽车没有爆发增长的原因,还是在前锂离子电池和钠离子电池的大风口下,氢能源电池的配套(例:加氢)难以实现全面铺排,因此氢能及燃料电池汽车的发展阶段都还在幼年期。

目前来看,国内规划的产业规模达上万亿元,已建成30多个氢能产业园区,其规划的氢能及燃料电池、车、站的数量远超市场容量,产业趋同、产能过剩的风险加大,而日前经济日报也称,“前些年在风电、光伏等战略性新兴产业发展上,我国也曾不同程度出现过低水平重复建设”。

因此对于有着氢能相关产业建设的个股,虽然长期来看有着不错的赛道,但关键性的技术壁垒仍没有突破且成本过高,因为业绩的放量期可能要等到10年甚至20年后,从短期来看无法对营收产生贡献。而且体量不够大的相关标的公司如果在氢能上投入过多,还可能出现亏损等一系列问题。