下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:7月至今恒指、恒生科指回调幅度加大;机构展望8月港股或仍受风险压制,短期市场投资风格有望转变,多行业出现长线配置机遇。

7月至今恒生指数调整加剧,7月单月跌幅高达9.94%,这也创下2016年2月以来恒指最大单月跌幅。

来源:华盛证券

而由于教育、互联网行业分别经历“双减”、“反垄断”等政策,恒生科技指数在7月跌幅超过大盘,单月累跌达16.85%,创下恒生科指有史以来最大单月跌幅。

迈入8月,恒生科技指数下跌态势仍未停止,在8月3日盘中恒生科指一度跌幅超过3.5%。

而作为恒生科技指数权重股之一的腾讯当日一度暴跌超过10%,经济参考报此前发表文章,将网络游戏比作新型“毒品”,称“精神鸦片”竟长成数千亿产业。

其后随着经济参考报官网及订阅号删除游戏“精神鸦片”一文,电子报未删除,以及腾讯宣布推出游戏未保“双减双打”新措施。

腾讯股价有所止跌回升,收市跌约6%。

来源:华盛证券

根据机构中金指出,经过近期大幅回调后,港股市场估值已从原来相对偏高位置回到均值下方甚至相对低位。

截至7月30日,港股市场主要指数如恒生指数从2月中旬高点下跌16.7%、恒生国企指数下跌24.5%、MSCI中国指数跌27.2%;

而处于风暴中心的恒生科技指数跌幅更是高达38.0%,与已经再度创出新高的创业板和纳斯达克指数形成鲜明对比,基本回到2020年6月水平。

来源:Bloomberg,中金

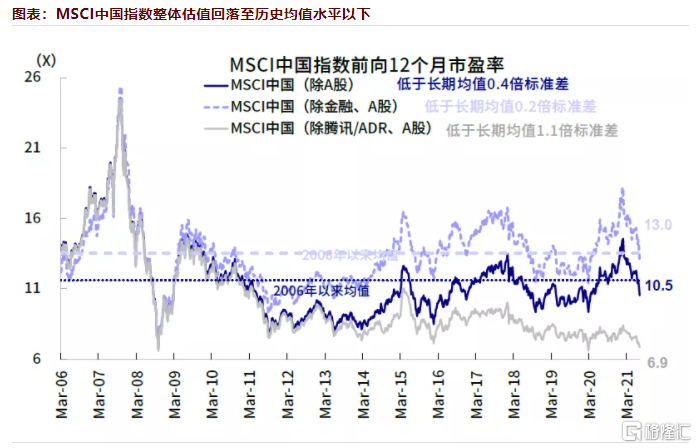

对比历史,以MSCI中国指数为例,其10.5倍动态估值为长期历史均值下方0.4倍标准差;如果聚焦其中新经济板块,当前13倍估值是2018年新经济大量上市以来的低位;

来源:Bloomberg,中金

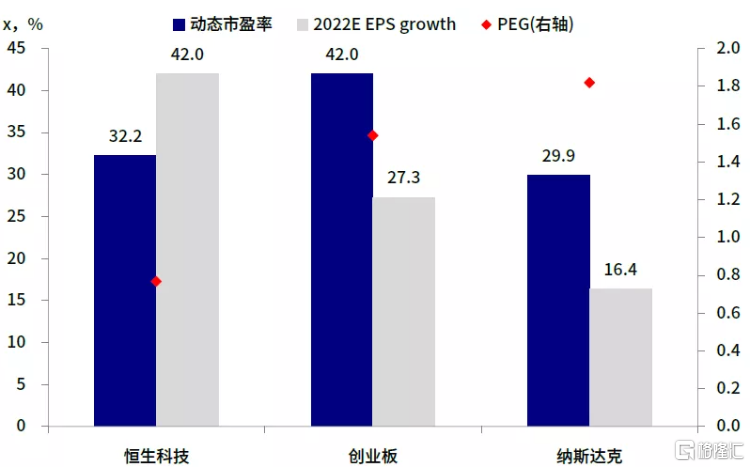

横向比较,恒生科技当前0.77倍的PEG明显低于创业板和纳斯达克的1.54和1.82倍。

来源:Bloomberg,中金

随着市场持续调整,港股市场估值已经相对进入低位,但互联网等代表的科技股仍然跌势未减,究竟接下来投资者能否抄底科技股,而港股市场整体未来走向和投资机会在哪里,我们来看看专业机构的最新观点解读。

一、中金:港股进入“布局期”,需关注三大主线

机构中金认为从技术和估值等指标来看,港股市场近期已经出现了过度悲观和超调的迹象,比如:

1)港股指数大幅下挫,较高点回调累计接近30%,技术指标看已经明显超卖;

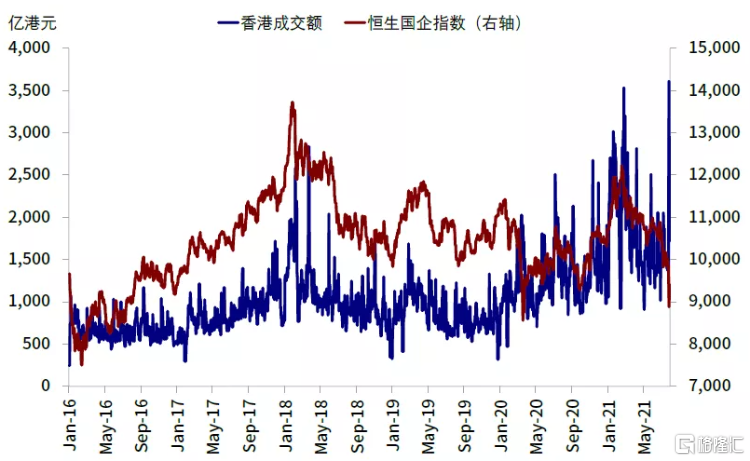

2)港股成交额在7月27日扩大至3607亿港元,创下2006年以来新高;

3)卖空比例在近期也有所攀升;

4)整体估值(MSCI中国)回落至历史均值水平以下0.6倍标准差,等等。

来源:Bloomberg,中金

虽然上述技术指标不能作为判断市场中期趋势的唯一证据,但市场已经计入了较多的悲观预期。

向前看,预计政策变量依旧是影响港股市场近期走势的决定性因素,同时叠加情绪和资金面的扰动,不排除在监管政策落地前市场持续波动的可能性。

但近期,边际积极变化的出现,比如官方媒体新华社传递出稳定市场的声音等等都传递着继续吸引外资及推进市场开放等信号。

结合当前其他市场条件,无须过度悲观,一旦政策落地,市场或将企稳反弹。

港股逐步进入“布局期”,建议短期关注超跌反弹,并在波动中逐步布局反应中国消费升级与产业升级趋势的优质龙头。

操作层面,建议围绕以下3条主线布局港股:

1) 超跌反弹:短线来看,近期回调多、反弹中可能会领先的个股;

2) 优质成长:盈利增长依然稳健、但在回调明显,估值相对合理的优质成长,相对A股稀缺且较为独特,同时政策不确定性较低的板块具备长期吸引力;

3) 中长期来看建议按照中国内在的长期趋势,即产业升级及消费升级趋势进行偏结构性布局,包括科技硬件、新能源车产业链、新能源、高端制造以及优质消费及医药龙头等。

大方向上,我们认为配置主线会重回中国制造业的产业升级、消费升级趋势、走向品牌化等趋势,短期如有继续调整,可能提供逢低介入机会。

二、兴业张忆东:8月市场受风险压制,挖掘制造业优质标的

根据最新的研究报告,兴业全球策略首席经济学家张忆东指出8月份开始多项风险有望压制港股市场表现。

首先是7月30日政治局工作会议强调要“防范化解重点领域风险,落实地方党政主要领导负责的财政金融风险处置机制,完善企业境外上市监管制度”。

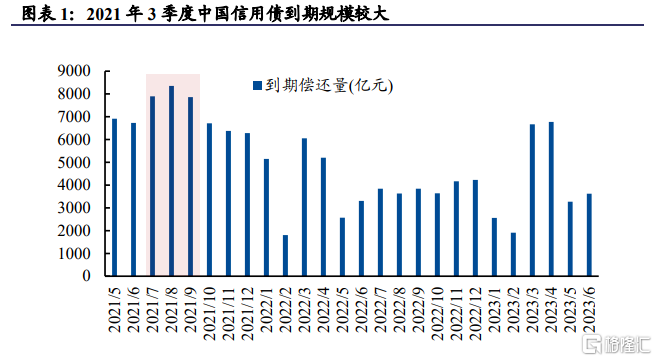

其次三季度剩下的时间,存量债务风险化解进入攻坚期,信用风险或加速释放。

三季度债务到期规模大,8月和9月的到期信用债规模分别有8356亿元、7859亿元,位于未来数年到期规模的相对高位。

方向上继续聚焦三大存量债务风险——地方债务风险、房地产债务风险、金融机构信用风险。

第三是教育、互联网等产业监管政策风险,对港股的负面情绪影响依然是惊弓之鸟、惊魂未定。

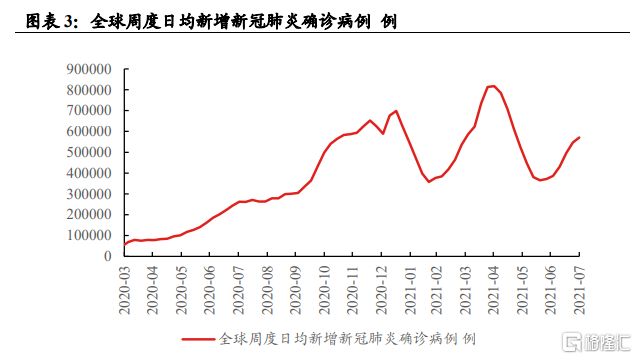

第四是变种病毒致疫情再起,全球经济前景蒙上阴影,共同加速了市场的担忧,全球市场体现出一定的“避险”情绪。

不过张忆东也指出长期而言,在大国博弈背景下,港股市场的地位将不断巩固和提升,而不必过度担心内、外资短期撤离避险行为。

港股市场作为互联互通时代中国大权益市场的关键组成部分,是人民币国际化战略的桥头堡,长期受益于优秀的新经济企业IPO,特别是生物医药、新能源、新能源车产业链、国潮新消费、产业互联网等等。

对于未来的布局,张忆东提示要深入挖掘制造业优质公司向新领域发展的机会,越来越多的公司回A股上市是估值回归的催化剂。

首先,制造业龙头迎来科技升级或者碳中和政策红利,凭借自身原有优势不断向市场空间广阔的新领域渗透。

例如,新能源概念股中集安瑞科提前布局“氢”产业链,半导体概念股中车时代电气布局IGBT,后续均有望被给予更高的估值。

第二,港股的制造业公司往往因为重资产、高杠杆,不受海外投资者喜爱。

制造业公司回归A股或者分拆新业务回科创板上市,是驱动估值提升的催化剂。

来源:兴业证券

三、光大:盈利支撑市场表现,互联网、银行性价比高

机构光大证券认为今年下半年港股整体公司盈利表现有望支撑市场表现。

在2010年下半年时,尽管盈利增速由于基数原因仍在惯性下行的通道中,但港股却在半年内录得13%的涨幅。

其主要原因在于尽管盈利同比增速下行,但经济实际景气度较高,带动港股盈利环比增速上行,从而支撑了港股的表现。

不过光大提示仍需要警惕风险事件对于市场进一步影响。

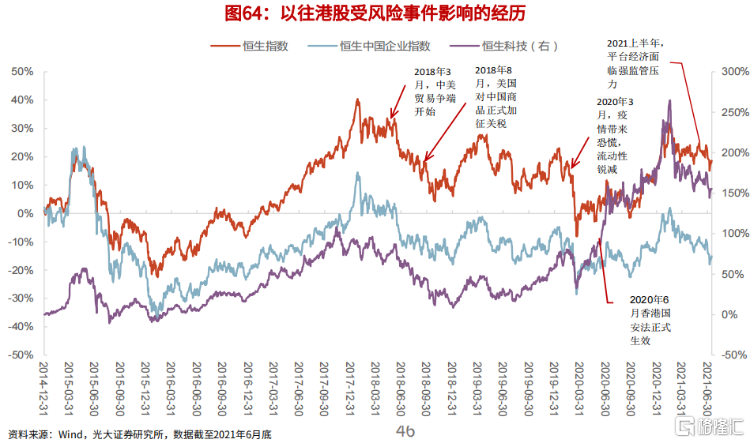

在过往影响基本面的风险事件对港股表现影响较大。

2018年中美贸易摩擦中,美国对中国商品大幅加征关税,期间港股主要指数经历明显回调。

新冠疫情出现之时引起流动性恐慌,而近期对平台经济的严监管引起权重股带动指数下行。

若后续中美关系边际恶化或反垄断措施超预期收紧,那么港股估值或将进一步承压。

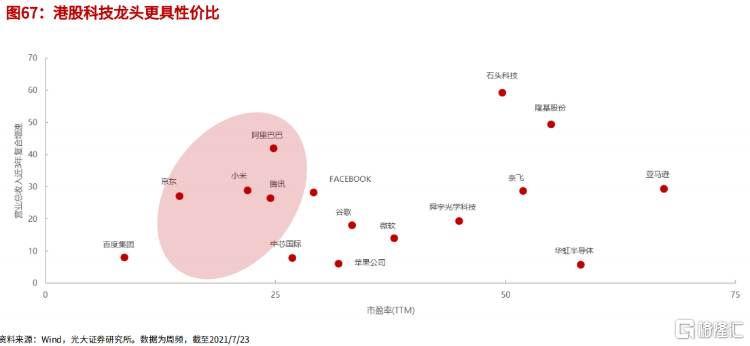

而配置方向上,光大首先推荐科技股出现长期布局机会。

科技成长类标的因近期平台监管政策持续收紧等原因,估值已连续调整,部分公司如腾讯等估值水平已处于过去10年最低估值区间,与美股和A股的龙头股相比,已具有明显的估值优势。

以近3年营业总收入复合增速和估值匹配程度看,恒生科技指数中的互联网龙头股相比美股科技龙头FAAMG更具性价比。

而比较A股茅指数和恒生科技指数市销率相对变化,2月以来恒生科技指数调整幅度相较于茅指数更大,恒生科技PS目前已远低于A股茅指数。

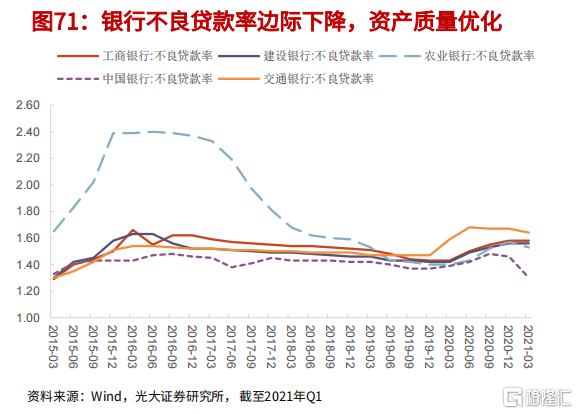

其次是需要关注银行低估之下的布局机会。

上半年港股金融板块涨幅有限,随着银行不良贷款率下降资产质量优化,银行盈利质量有望提升,行业出现布局机会。

7月10日人民银行宣布下调金融机构存款准备金率0.5个百分点,下调后金融机构加权平均存款准备金率降至8.9%,长期来看银行存贷比不断提升,央行全面降准有望放松银行信用扩张约束。