下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,上海欣诺通信技术股份有限公司(以下简称“欣诺通信”)拟科创板IPO,国泰君安任其辅导机构。

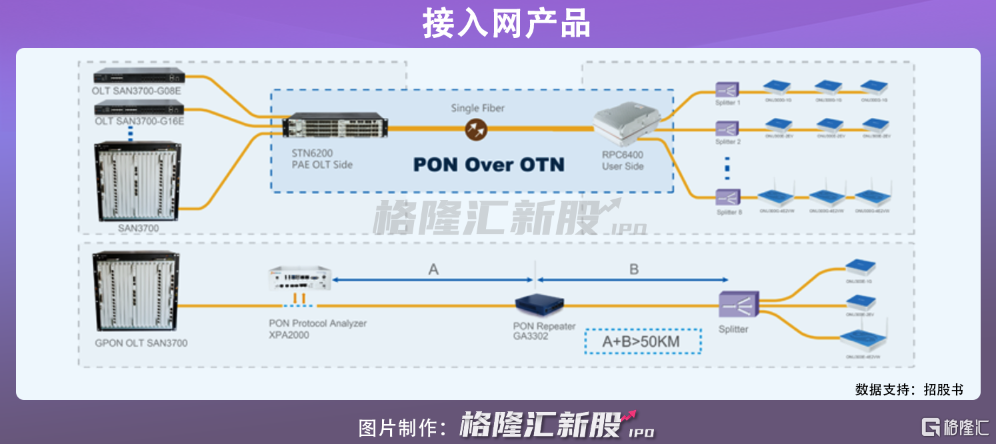

欣诺通信成立于2006年,是一家全方位光通信与网络安全解决方案供应商,在光网络领域,欣诺已经拥有从100G+ OTN/WDM、DCI、STN到GPON、XGSPON全系列光网络产品;在大数据领域,欣诺可向客户提供从数据中心到城域网,从G/EPON到DSL的全系列解决方案。

从股权结构来看,爱企查显示,谢虎是公司最大股东及实际控制人,持股36%;另李琳持股21%,上海金苓企业、上海芙苓企业等持有不同股份比例。

1

主要客户包括三大运营商

公司重视研发投入与技术创新,从研发投入来看,官网披露,每年的研发投入占其营收的比重均超过15%,其中以985、211名校博士、硕士为核心的研发人员占员工总数的近半成。

从产品研发来看,得益于公司多年持续的、大规模的研发投入,其形成了丰富的产品线,包括5G承载网、接入网等网络通信领域和分流、5G统一DPI等信息安全领域。且目前已取得180余项自主知识产权,在技术含量高的5G前传、回传、数据中心高速互联(DCI)、5G DPI等新兴高端领域取得重大突破。

现阶段,公司国内的客户市场不仅有中国电信、中国移动、中国联通等运营商,而且还包括广电、电力、铁路等专网客户群。在海外市场,其产品遍及东南亚、西欧、东欧、拉美等地区,覆盖包括加拿大、法国等三十多个国家和地区。

国内客户市场

图片来源:招股书

与此同时,公司的业务销售取得一定的增长。官网显示,2014年至2020年期间,其产值从3600万元增加至3亿元以上,同比增长近8倍。

2

行业发展机遇与挑战并存

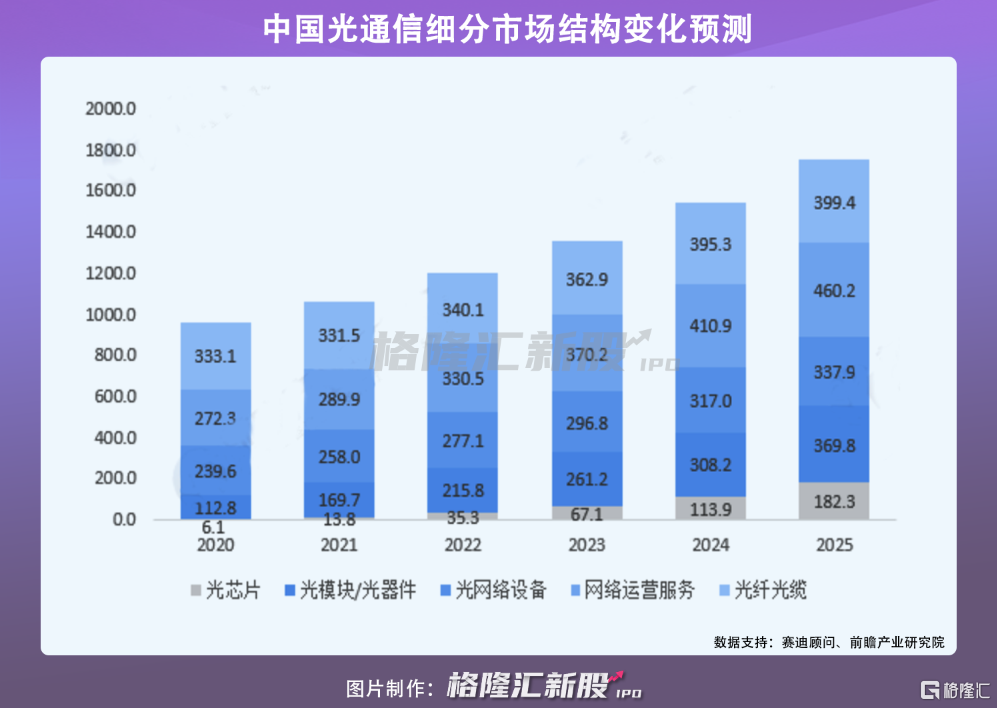

随着视频(VR/AR、4K)等高带宽业务的发展,物联网业务应用的不断推进,工业智能化、智慧城市、家庭应用的普及,在集客和大众市场领域业务对带宽的需求在不断扩大,再叠加政策红利,近年来,光网络市场规模迅速扩容。根据市场研究公司Dell'Oro Group发布报告显示,预计2021-2025年光传输市场的累计收入将接近850亿美元。

但是机遇与挑战并存,巨大的蓝海市场下,公司也面临诸多的行业挑战。

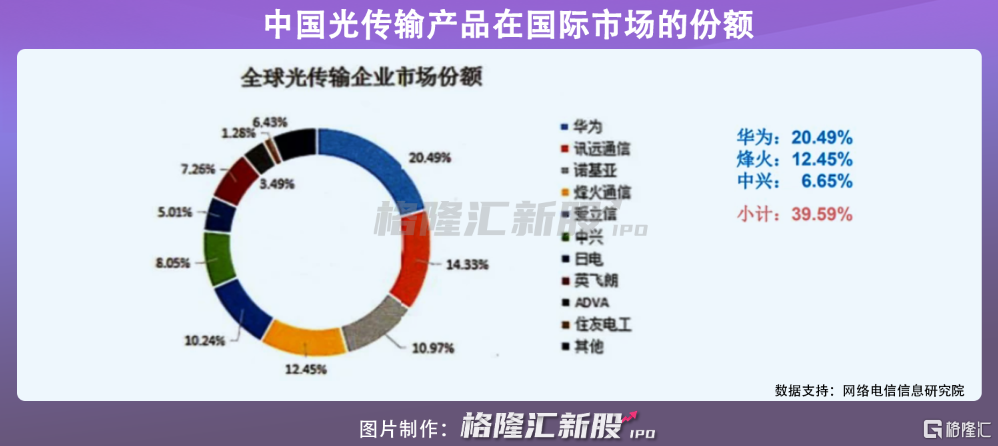

首先,公司面临着龙头企业挤压市场空间的压力。在红利赛道的吸引下,仅光传输设备,目前企业数量达到了200家(规模以上的约120家)左右,且其中华为、烽火、中兴三家总份额接近全球市场的一半。虽然公司多年深耕光网络领域,已占据一定的技术优势,但是由于市场集中度的进一步提升,公司一定程度上,或面临其市占率被压缩的风险。

其次,由于光网络产量受到芯片供应的影响,公司一定程度上也面临原材料价格上涨,从而导致生产成本增加的压力。另一方面,由于光网络还存在架构复杂、适应性差、智能化程度低等问题,而用户对网速服务要求更高,在升级过程中涉及到路由器等网络通信设备的更新换代,公司也面临技术升级的压力。

3

小结

从长期来看,由于移动视频、物联网等应用将持续刺激用户对带宽需求的增长,光网络行业发展前景向好。而在此背景下,公司多年来深耕行业积累的丰富技术,其未来成长具有一定的想象空间。但是随着产业向行业龙头聚集,行业竞争逐渐进入白热化阶段,公司仍然不能掉以轻心,毕竟技术投入与积累是取胜关键。