下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要:

二十年欧央行资产负债表回顾:规模扩张,结构切换

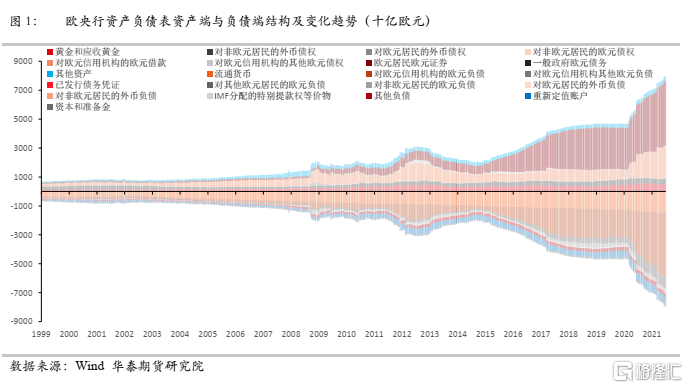

近20年欧洲央行资产负债表总体表现为:规模阶段性扩张,结构发生变化。1)规模:欧央行资产负债表扩张分为四个阶段1999年至2008年的缓慢增长,2008年至2014年的剧烈波动,2014年至2020年初的平稳增长,2020年至今的高速增长。欧央行的总资产从1999年的6971亿欧元增长至现如今的79078亿欧元,扩大约11倍。2)结构:资产端和负债端各有两个科目受到非常规货币政策影响,近二十年变化较大,分别为“对欧元区信用机构的欧元借款”和“欧元区居民欧元证券”,“流通货币”和“对欧元区信用机构的欧元负债”。

疫情中欧央行资产负债表变化:欧洲杯、疫苗和经济

受量化宽松等政策影响,欧央行资负表规模在疫情期间急速扩张。在本次疫情爆发期间,在负利率政策背景下,欧央行通过再融资、购债等非常规货币政策工具直接向机构和金融市场投放流动性。在一系列资产购买政策的影响下,欧央行资产负债表进入快速扩张阶段,从2020年2月的4.7万亿欧元增长2021年7月的7.9万亿欧元,增长率接近70%;也使欧央行资产负债表规模持续稳居世界第一。受长期宽松政策影响,2021年1月至5月欧元区经济虽还未达到疫情前水平但持续复苏态势。

后续来看,短期内欧央行暂时不会有新一轮QE的推出,中期内欧央行有进一步宽松倾向。6月后受到Delta病毒株叠加欧洲杯的影响下,欧元区经济变数再度陡增。我们认为,本次疫情反弹将对欧洲经济复苏造成一定扰动,使其复苏进程缓慢;此前预期的今年四季度欧洲经济将重回疫情前的判断或将推迟至明年。从欧央行资产负债表角度来看,在现有资产购买计划和再融资计划的持续作用下,欧央行继续快速扩表状态。我们认为应重点关注今年四季度的欧央行议息会议,对于明年将到期的长期再融资业务(TLTRO III)、疫情紧急资产购买计划(PEPP)和资产购买计划(APP)等量化宽松是否续作以及最新计划。

欧元区作为全球最重要的经济体之一,本文将详细探究欧央行不同时期的货币政策对其资产负债表变化的影响,同时对欧央行后续货币政策和资产负债表走势进行预测。

1

近二十年欧央行资产负债表规模扩张、结构切换

回顾近20年欧洲央行资产负债表,总体表现为:规模阶段性扩张,出现结构性变化。

从规模来看:欧央行资产负债表扩张分为四个阶段

1999年至2008年的缓慢增长,2008年至2014年的剧烈波动,2014年至2020年初的平稳增长,2020年至今的高速增长。欧央行的总资产从1999年的6971亿欧元增长至现如今的79078亿欧元,增长约11倍。

自2002年7月欧元成为欧元区的合法货币后,欧洲的单一市场得以完善,欧元区国家间自由贸易更加方便,欧元的诞生也是促进欧盟一体化进程的重要组成部分。2002年至2008年次贷危机爆发前,欧洲作为成熟经济体整体发展较为平稳,因此欧央行资产负债表扩散速度缓慢,年增长速率维持在不到10%左右。2008年后,随着雷曼兄弟破产后次贷危机全面爆发并全球蔓延,欧央行为了应对次贷危机对金融机构的冲击,首次开启非常规货币政策,即“加强信贷支持”措施,通过长期再融资及购买政府担保债券的方式向投放货币流动性支撑经济。2009年末,欧央行的资产负债表规模达到18525亿欧元,较08年初次贷危机爆发前的12858亿欧元上涨了44.1%。2009年至2011年初,由于大力拓展再融资操作政策框架,向商业银行无限量提供贷款,次贷危机对欧元区金融市场的冲击有所改善,市场融资功能逐步恢复,欧央行资产负债表规模呈现小幅波动状态。然而,2011年由于希腊主权危机影响蔓延至全欧洲,欧洲主权债务危机全面爆发。欧央行为了帮助欧元区债券市场恢复正常功能,宣布实施“证券市场计划”,从二级市场购买欧元区主权债受困国的政府债券;同时恢复并完善“加强信贷支持”措施,恢复长期再融资操作,恢复货币互换,重启担保债券购买计划。2012年中旬,欧央行再融资规模的扩大叠加大量担保债券的购买导致欧央行资产负债表总资产规模达到31023亿欧元的最高点。2012年至2014年,由于欧洲主权危机的影响逐步消散,欧央行没有再进行大规模再融资和购债操作,此前几轮融资也相继到期,资产负债表规模逐步回落。截止2014年4月,欧央行资产负债表规模回落至22508亿欧元。

2014年上半年,随着欧洲外需走弱,内需疲软,欧元区经济和通胀预期下行,欧央行开始实施包括负利率、前瞻指引和大规模资产购买在内的非常规货币政策。6月,欧央行宣布下调主要再融资利率至0.15%,存款利率至-0.1%,正式进入负利率时代。同时,欧央行准备实施新一轮定向长期再融资操作,并着手准备QE与ABS购买,这一系列措施将为市场注入大量欧元流动性,欧洲央行资产负债表新一轮扩张周期由此拉开序幕。2014年6月至2020年初,欧央行总资产从2.2万亿元回升至近5万亿元。

2020年初,新冠疫情席卷全球,欧洲经济也遭受重创。在欧洲2014年6月进入负利率时代后,欧洲央行更多采用非常规货币政策稳定经济。2020年3月,欧央行开启量化宽松操作,包括紧急抗疫购债计划、疫情紧急长期再融资操作、资产购买计划、与欧元区各央行的回购便利以及非欧元区央行的外汇掉期和回购操作,向市场投放充足流动性。当前,欧央行持续再融资、购债等宽松政策;受此影响,欧央行资产负债表规模增长迅速,从2020年2月的4.7万亿欧元增长至当前的7.9万亿欧元,增长率接近70%。

从结构来看:资产端和负债端各有两科目变动较大

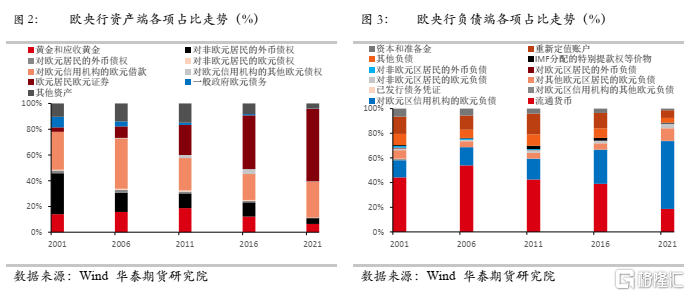

首先,我们了解欧央行资产端与负债端主要组成科目。资产端主要有8大科目。1)黄金和应收黄金。具体包括上季度末欧元体系央行的实物和非实物黄金持有量,按市价计量;以及上季度以来欧元体系央行的黄金交易净额。该科目长年增长稳定,近二十年变化不大。2)对非欧元区主体的外币债权。其中一部分是国际货币基金组织应收款项,指的是欧盟加入IMF后,因享有特别提款权等权利而产生的债权。另一部分是银行及证券投资余额、国外借款和其他国外资产,是欧元体系官方外汇资产的主要组成部分,包括外币存款和证券投资等。该科目长年增长稳定,近二十年变化不大。3)对欧元区主体的外币债权。指的是欧央行持有的,欧元区主体发行的以其他货币计价的证券资产,以及外币计价的贷款、逆回购等。该科目在欧央行资产端占比较小,在2008年次贷危机和2020年初疫情来临期间,受到央行货币互换政策影响出现短暂走高。4)对非欧元区主体的欧元债权。主要指的是对欧元区以外主体的存款、逆回购及证券投资余额,该科目在资产端规模很小。5)(货币政策操作相关)对欧元区信用机构的欧元借款。该科目受到货币政策影响较大,反映了欧央行信贷形式的流动性投放,包括六个子项目:主要再融资业务,长期再融资业务,边际贷款便利,微调反向操作,结构反向操作,和追加保证金相关的信用。其中前三个子项目与欧元区公开市场操作关联性较大,包括主要再融资操作、较长期再融资操作等。2008年10月、2011年底及2020年为了应对次贷危机、欧债危机和疫情危机,欧央行提供一系列超常规货币政策操作,大量向欧元区信用机构发放贷款,为市场投放流动性,因此,该科目在此阶段波动较大。6)对欧元区信用机构的其他欧元债权。该科目主要包括资产项目7“欧元区居民欧元证券”未包含的项目:欧元现金、存款、逆回购交易等,包括欧元区外汇储备转换过程中产生的债权、与处在国外的欧元区信贷机构的往来以及其他与欧元体系货币政策无关的债权,包括紧急流动性援助、其他国家央行在加入欧元区之前货币政策操作所产生的债权。该科目近二十年来在资产端占比较小,近年变化不大。7)欧元区居民欧元证券。其中包括欧央行在实施货币政策操作时所持有的证券资产,主要是欧元区各国所发行的欧元国债。该科目在2008年一以前维持低位,2008年后,在三次危机下欧元区经济持续低迷,欧央行进行多轮资产购买以及债券购买计划维持经济,因此该科目自2008年以后逐步走高,截止2021年7月,该科目已经成为资产端最大科目,总规模为44385亿欧元,资产端占比约56%。8)一般政府欧元债务。指的是欧洲各国在加入欧元区之前产生的对政府的债权(非有价证券、贷款)。该科目占比较小,长年变化不大。

实体资产向信用资产的转变。观察近二十年欧央行资产端变化,在2004年以前,欧央行主要以黄金、外汇资产和给银行的贷款为抵押来向市场投放货币流动性,结构变化不大;而2004年至2008年欧央行对银行和机构的信贷逐步走高,欧央行结构缓慢变化;2008年起,欧央行开始迅速扩大对银行的贷款、购买欧元区各国政府的国债并一直持续至今。当前欧洲央行的主要资产构成中,国债和信用机构贷款的占比超80%,而黄金和外汇资产的占比已经不足15%。具体来看,影响资产负债表变动的项目主要为“对欧元区信用机构的欧元借款”和“欧元区居民欧元证券”,而其余项目在近二十年均表现平稳,变化不大。欧央行通过量化宽松操作对机构企业端和居民端进行流动性投放从而实现货币传导。

其次,观察到负债端结构情况。欧央行负债端主要有8大科目,其中包括:1)流通货币。代表欧元体系央行发行的欧元纸币的面值。近二十年来持续上涨趋势,增速平稳。截至2021年7月,该项目金额为14887.1亿欧元左右,占总负债端19%。2)(货币政策操作相关)对欧元区信用机构的欧元负债。该项目主要包括经常账户、存款便利以及各类公开市场操作产生的商业银行超额准备金。经常账户主要包括法定准备金,存款便利是可按照存款便利利率获得利息的隔夜存款。在目前的负利率政策下,经常账户中的超额准备金和存款便利账户余额均征收负利率。由于该科目受到货币政策影响较大,当央行向市场释放流动性时,商业银行会将超额准备金存放至该科目中,因此近二十年来受政策影响变化较大。3)对欧元区信用机构的其他欧元负债。与资产端中的“对欧元区信用机构的其他欧元债权”相对应。4)已发行债务凭证。该科目目前余额为0,是欧盟早期的过渡性科目,指央行为吸收流动性所发行的票据。5)对其他欧元区居民的欧元负债。包括政府存款和其他负债两个部分,其他负债指的是欧洲金融稳定基金(EFSF)和欧洲稳定机制(ESM)存款。6)对非欧元区居民的欧元负债。近二十年变化较小,总体维持平稳。截止2021年7月,该项目余额为2784亿欧元。7)对欧元区主体的外币负债。通常是使用外币资产或黄金交易时所产生,该项目占比规模较小,近二十年总体维持平稳。8)对非欧元区主体的外币负债。通常是使用外币资产或黄金交易时所产生,该项目占比规模较小,近二十年维持平稳。

欧央行负债端变化受资产端变化影响。深入研究欧央行负债端后可以发现,“流通货币”和“对欧元区信用机构的欧元负债”两大项目是负债端变化最大,占比最高的两项,这与欧央行2004年后逐步扩大信用机构贷款,2008年后大举房贷、购债有关。

2

疫情中的欧央行资负表变化和展望

疫情中的欧央行持续“扩表”

欧央行三大关键利率维持不变:主要再融资操作利率维持在0%、边际借贷便利利率维持在0.25%,存款便利利率维持在-0.5%;

在2020年3月开展额外的长期再融资业务(LTROs):采取固定利率招标,利率等于各项存款工具的平均利率。主要为无法参与银行间市场或参与门槛较高的中小金融机构提供长期稳定的资金;

放宽定向长期再融资业务(TLTRO III)的条件,于2020年3月变相降低其利率25BP,于2020年4月再次变相降低其利率25BP,于2020年12月加码TLTRO III贷款规模并将优惠利率延期至2022年6月;

扩大QE规模,于2020年3月将原本每月200亿欧元的资产购买计划(APP)在2020年年底前再增加1200亿欧元,于2021年3月开始继续每月200亿元的速度推进;

于2020年4月新增7次针对疫情的再融资操作(PELTROs),并相对此前LTROs利率下调25bp。期限在一年左右,旨在为欧元区金融体系提供即时流动性支持;

于2020年6月增加疫情紧急资产购买计划(PEPP)购买规模6000亿欧元至总规模1.35万亿欧元,于2020年12月再次增加PEPP购买规模5000亿欧元至总规模1.85万亿欧元,同时将其购债期限延长至2022年3月底,并将再投资期限延长至2023年底;

为了应对本次疫情,欧央行未采用直接降低三大基准利率的降息方式,而是通过再融资、购债等非常规货币政策工具直接向机构和金融市场投放流动性。由于欧央行在2014年已经开始实施负利率政策,在全球降息潮的背景下,其负利率程度还会进一步加深,未来降息的空间只会越来越小,因此本次直接采用QE等流动性支持工具成为欧央行最有用的刺激工具。在一系列资产购买政策的影响下,欧央行资产负债表进入快速扩张阶段,从2020年2月的4.7万亿欧元增长2021年7月的7.9万亿欧元,增长率接近70%;也使欧央行资产负债表规模持续稳居世界第一。

流动性中的欧洲经济“恢复”

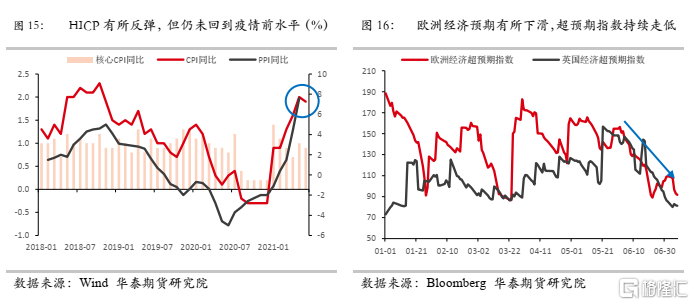

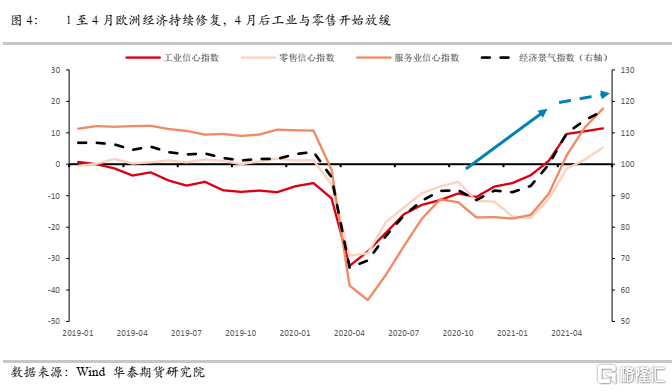

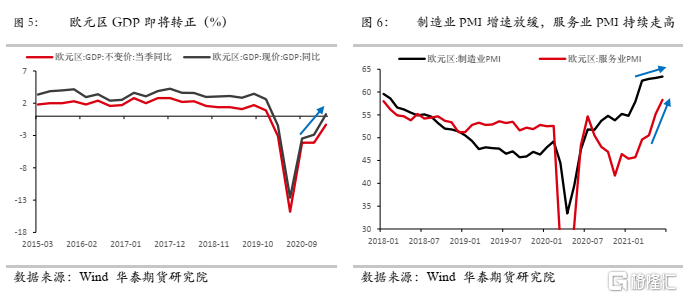

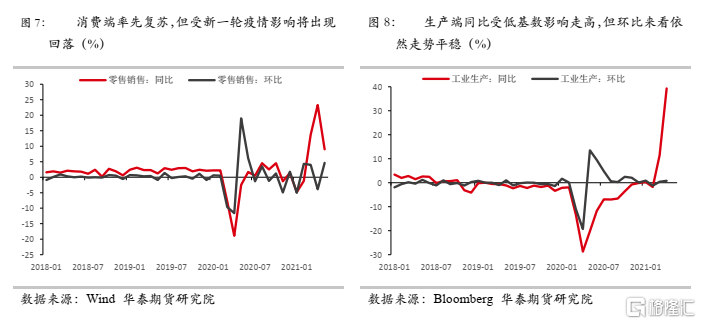

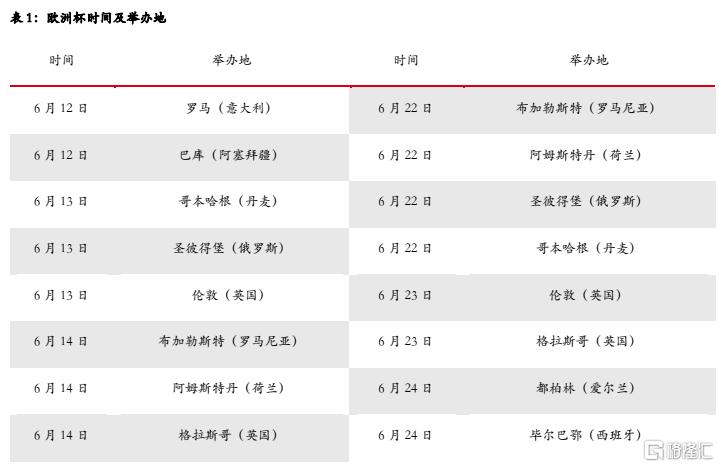

2021年1月至5月欧元区经济持续复苏态势。欧元区一季度不变价当季GDP同比仍为负值,但由于二季度复苏持续,我们认为二季度欧元区GDP将由负转正。同时随着需求恢复,欧洲通胀指数也出现一定程度的回升。欧元区 6月 CPI年率初值 1.9%,与预期持平,略低于前值 2%;受低基数影响,欧洲通胀与PPI已超越疫情前数据。在5月底6月初欧洲杯开赛前,欧洲经济总体恢复较好。欧元区6月经济景气指数录得117.9高于预期116.5,前值114.5,达到 21年来的最高点,6月工业景气指数录得12.7略高于预期12.3,创2000年9月以来新高;6月服务业景气指数录得17.9高于预期14.8。我们认为6月欧元区经济景气指数上升的主要原因是由于服务业信心改善的推动。接着,我们观察到欧元区制造业PMI自3月冲高至62.5后,在4月、5月和6月虽增速较此前放缓但持续走高,当前欧元区6月制造业PMI录得63.4,持续超预期并超越前高,为历史最高水平;而欧元区服务业PMI自3月重返荣枯线上后一路走高,在6月录得58.3。我们认为,上半年制造业为欧洲经济恢复的最强动力,而服务业于4月开始现复苏态势;此后,工业、零售贸易业等在今年4月后开始放缓。同时,信心指数和PMI指数作为先行指标均显示二季度欧元区工业制造业恢复逐步放缓而服务业持续上行趋势不变。

欧洲杯增加欧洲经济“压力”

最早发现于印度的“Delta”变异株于6月初起在欧洲蔓延。6月11日英国公共卫生部公告称,“Delta”变异病毒比“Alpha”变异病毒的传染性高出大约60%。同时,6月25日世界卫生组织也表示,“Delta”变异病毒是迄今为止发现的最易传播的新冠病毒变异株;由于“Delta”变异病毒的传播能力显著增强,这种变异新冠病毒正在成为全球主要流行的新冠病毒变异株,而欧洲也深受其影响。

第十六届欧洲杯于北京时间7月12日落下帷幕,欧洲杯的火热进行也为欧洲疫情防护增加难度。由于看球赛会导致人员在同一地点聚集,而球迷们前往客场看球或是参加活动后感染,随后回到了家乡传播了病毒,也使得男性感染新冠病毒的概率远高于女性,因此Delta变异株叠加欧洲杯的催化下,近期部分欧洲国家和地区疫情出现反弹。

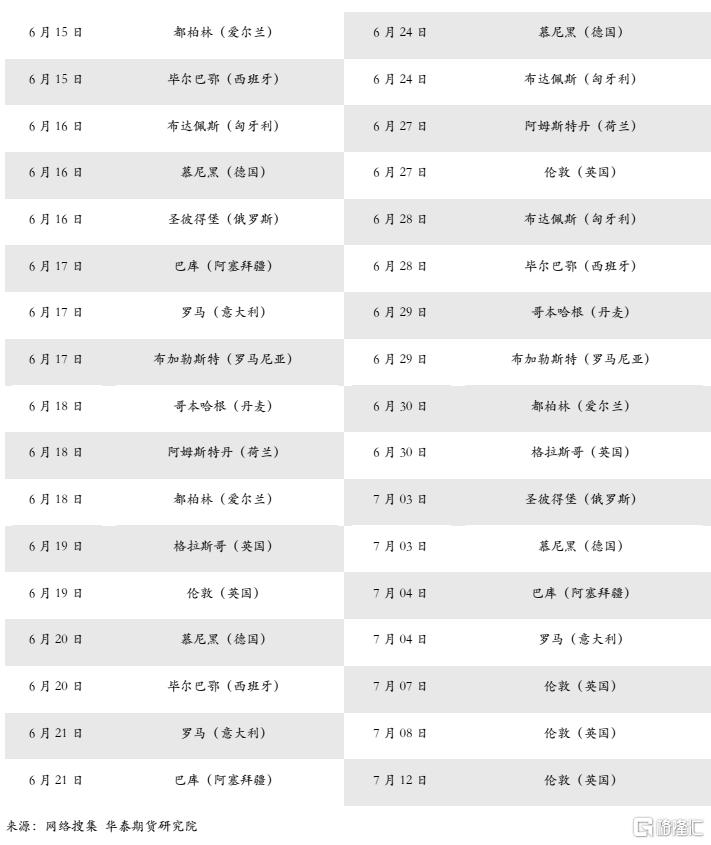

2020年由于疫情冲击导致原本应该举办的欧洲杯延期至2021年。本届欧洲杯自2021年6月11日至7月11日共为期一个月,并在在12个城市,11个国家展开。分别为:意大利、阿塞拜疆、丹麦、俄罗斯、英国、罗马尼亚、荷兰、爱尔兰、西班牙、匈牙利和德国,而最重要的半决赛和决赛也将在英国的新温布利球场举行。

下面我们将详细探究欧洲杯前后欧洲各国疫情走势。我们选取德国、英国、意大利、俄罗斯、西班牙、罗马尼亚六大国家数据进行统计分析,发现参与欧洲杯的六大国家在欧洲杯期间疫情走势出现分化。首先,英国、俄罗斯和西班牙三国在欧洲杯期间疫情新增确诊量呈现大幅上升趋势。

英国在5月底新冠疫情每日新增已经降至3000例左右的水平,同时随着疫苗的稳步推进,疫情得到阶段性控制。但是随着6月中旬欧洲杯火热开启,英国作为欧洲杯的主赛场之一,有两个城市举办比赛,前后共11场比赛并贯穿欧洲杯全程,对疫情防控带来巨大阻碍。6月28日起,英国每日新增突破20000例,在7月1日单日增长更是突破1月30日以来的新高。同时,7月5日英国首相约翰逊宣布英格兰地区将于7月19日全面解封,彻底迎来所谓的“自由日”,开启与新冠病毒共存的新篇章。我们认为由于英国疫情防控的缺失,后续新增将持续突破新高,且从数据观察发现英国民众接种疫苗积极性不高,近期接种数据出现下滑,不容乐观。

俄罗斯在欧洲杯期间疫情感染数也一路上行,从6月初的不到1万例日均增长至当下2.5万例。欧洲杯期间,俄罗斯圣彼得堡共举行四次球赛,根据俄罗斯政府通报,圣彼得堡6月29日共有1374例确诊病例,较6月10日增加了近60%;新增死亡病例119例,创疫情暴发以来新高。不过主导整个俄罗斯疫情扩散加快的主要因素是新冠病毒‘德尔塔’毒株,其传播能力极高导致发病率和死亡率激增,俄罗斯2021年6月的死亡率较去年6月增加13.9%。而欧洲杯则从侧面加快俄罗斯加速传播。当前,俄罗斯圣彼得堡已经采取更为严苛的防疫措施来阻止人员聚集,我们认为随着新增疫苗接种人数上涨,后续俄罗斯疫情将趋于稳定。

西班牙在6月上旬每日新增持续在1万例左右,但随着欧洲杯赛程开启,西班牙疫情反弹迅速,当前一突破日均2万。欧洲杯期间,西班牙的毕尔巴鄂共举行四次球赛,虽然场次不多,但是西班牙队作为夺冠热门本国球迷众多,因此人员流动较大,对该国防疫造成一定影响。当前西班牙多地采取宵禁及更为严格的防控措施,预计随着疫苗接种比例逐渐抬升,后续西班牙疫情将处于可控范围。

接着,我们观察到在欧洲杯期间,德国、意大利及罗马尼亚等国疫情控制力度较强,未出现明显反弹。究其原因,主要由于这些国家在欧洲杯之前疫情防控措施较好,每日新增基数不高(德国6月初日均1500例,意大利6月初日均2000例,罗马尼亚6月初日均200例),因此在大规模集会时,传播扩散程度有限,不容易造成反弹。同时,德国在欧洲杯期间对于球场的入座率进行严格控制,有效间隔防疫。

总体而言,此次欧洲杯给欧洲防疫系统造成压力,使得疫情较为严重的英国、西班牙、俄罗斯等国扩散严重,也对欧洲经济修复造成一定冲击。欧洲和英国经济超预期指数在5月末6月初开始一路走低,市场预测疫情再次扩散后的欧洲经济修复将边际放缓。

欧央行资负表收紧将“推迟”

疫情变数下欧元区经济变数再度陡增。当前,欧洲主要国家日新增病例数合计进一步提升至8万例,欧元区部分国家开启新一轮防疫措施。法国于18日出台对新冠检测阳性人员强制10天隔离的规定,并且再次收紧了入境政策。法国内政部更新了“三色地图”,将全球分为绿色、橙色、红色地区,并对不同颜色区域内的人入境有不同的要求。西班牙东北部加泰罗尼亚自治区政府于14日在158个市镇实施宵禁,同时首府巴塞罗那、锡切斯、萨洛和滨海略雷特等热门旅游地也拟在近期实施宵禁。加泰罗尼亚自治区约有770万人口,是目前西班牙疫情最严重地区。宵禁开始实施后,加区居民将于凌晨1时至6时禁止出行。

与此同时,由于疫苗接种的持续推进,欧洲部分国家开始放松疫情防控。冰岛政府官网6月25日表示,自6月26日凌晨起,冰岛将取消包括社交距离、佩戴口罩、限制聚会人数、限时营业等在内的所有防疫要求。同时,从7月1日起,对于已接种新冠疫苗的人或新冠康复患者,在提供相关证明后将不需要在边境进行检测。冰岛政府数据显示称,当前已有87%的成年人至少接种了一剂新冠疫苗,约60%的成年人已完全接种疫苗。因此冰岛将解除所有对疫情的防控措施。

我们认为,本次疫情反弹将对欧洲经济复苏造成一定扰动,当前欧洲经济超预期指数受到新一轮疫情影响呈现持续下跌趋势。但由于欧元区未采取大规模防疫、隔离等政策,预计对企业生产端影响较小,而对下游需求端造成较大影响。在欧元区终端需求持续偏弱的背景下,欧洲经济将大概率延续修复路径,但复苏进程缓慢,此前预期的今年四季度欧洲经济将重回疫情前的判断或将推迟至明年。

在7月议息会议上,欧央行维持宽松,修改利率前瞻指引。本次议息会议欧央行宣布三大基础利率继续不变,资产购买计划(APP)将继续以每月200亿欧元的速度进行,疫情紧急资产购买计划(PEPP)将维持当前约800亿欧元的速度,至少维持到2022年3月。由于上周欧央行拉加德行长曾表示“下周货币政策即将看到新的调整,明年或有最新宽松政策推出”,市场普遍预期本次将有宽松政策加码,因此本次议息会议结果小幅低于市场预期。7月中旬欧央行货币政策战略审查结果对货币政策框架做出新调整,一是宣布将中期通胀目标设为2%,而此前欧央行的通胀目标为“接近但低于2%”;二是将气候变化纳入货币政策,同时住房成本未来有可能纳入通胀考虑。本次议息会议再次提到2%的对称通胀目标,同时由于近一段时间以来,欧元区通胀持续低于理事会目标,理事会一致同意修订关于利率的前瞻指引。即利率将保持在目前或更低的水平,将政策与通胀目标更紧密的结合,直到通胀率持续的远高于2%,欧央行才会对通胀做出反应。

我们认为,欧央行此举表达出其近期持续宽松政策的决心,也合理化了疫情期间的超常规货币政策。欧央行增强了中期对通胀的容忍度,在复苏经济的前提下,允许通胀高于2%一段时间。后续来看,由于本次疫情反弹将对欧洲经济复苏造成一定扰动,但其大概率将延续修复路径。因此,欧央行暂时不会有新一轮QE的推出,但是货币政策更加难言收紧,更有可能维持现有状态。从欧央行资产负债表角度来看,在现有资产购买计划和再融资计划的持续作用下,欧央行继续快速扩表状态,扩张速率接近今年上半年,每月1%-3%的增速持续扩张。后续,我们认为应重点关注今年四季度的欧央行议息会议,对于明年将到期的长期再融资业务(TLTRO III)、疫情紧急资产购买计划(PEPP)和资产购买计划(APP)等量化宽松是否续作以及最新计划。