下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这次taper的影响应该不会太大,不仅比13年小,可能也比今年2月小。参考2013年的情况,美联储释放taper信号后,叠加财政因素,利率会出现一次性反弹。但在taper正式开启前,利率会随着基本面转弱而再次回落。Taper短期影响美股的风险情绪,但对美股影响最大的还是盈利变化。美股的中期风险来自于前期历史最快的复苏可能演变成历史最快结束的复苏。

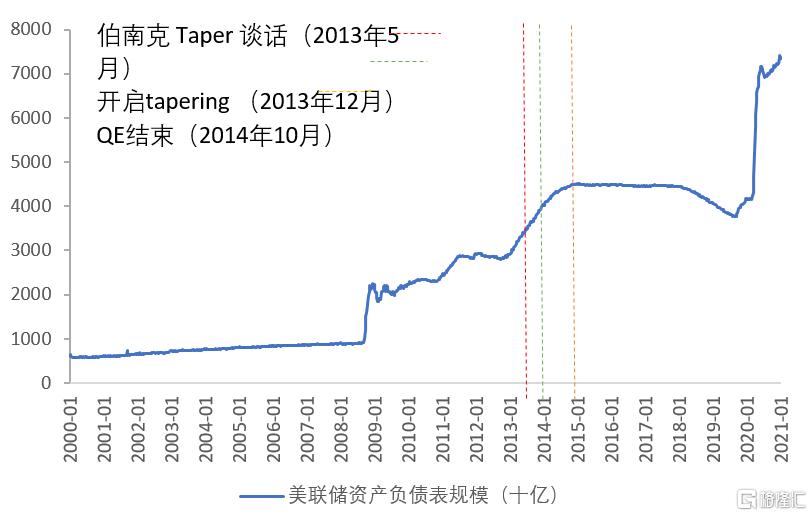

上一次美联储缩减QE发生在2013年。

当年5月,伯南克在国会听证会上表示联储可能即将开始缩减QE,但直到当年12月的议息会议才正式决定开启缩减。之后美联储的资产购买规模逐步下降,到2014年10月正式退出了QE。再之后联储资产负债表规模基本维持不变,直至2017年10月开启了缩表。

图1:美联储资产负债表变化

资料来源:Bloomberg,天风证券研究所

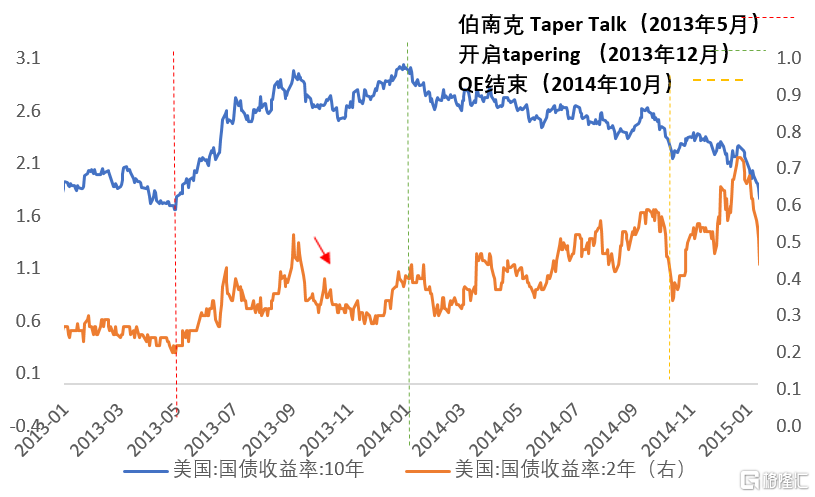

2013年5月伯南克第一次沟通QE taper时,市场曾出现了“缩减恐慌”(taper tantrum)。

原因是市场误判了联储的货币政策态度,以为联储将在当年9月开启taper并很快加息。结果是2年期和10年期美债利率大幅反弹,4个月内分别上行了30bp和130bp,其间由于就业数据低于预期,利率曾两度回落。当年12月经济数据企稳回升后,美联储才正式开启了QE taper,短端和长端利率在taper落地前再度回升,随后长端利率在经济、通胀回落的情况下持续下行。

图2:美债10年期收益率(%) vs 美债2年期收益率(%)

资料来源:WIND,天风证券研究所

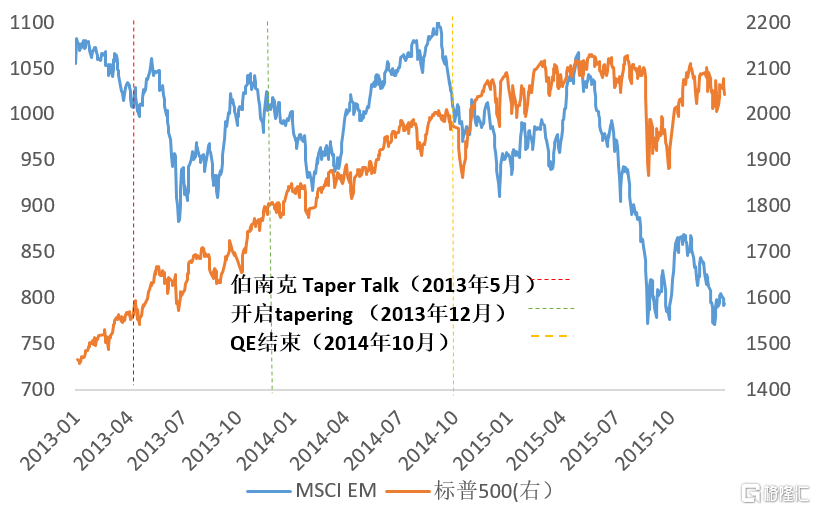

2013年的taper tantrum曾造成全球资产价格大幅波动。

美股一度回撤,但得益于经济回升,重回上行趋势。严重依赖海外资本的新兴市场遭遇资金撤出,新兴市场权益资产在taper talk后的一个月内跌超10%,新兴市场货币相对美元贬值4.9%。利率反弹后,Comex铜价在一个月内下跌6.7%,金价下跌14.5%,但油价在供需紧张的情况下上涨5%。

图3:MSCI EM指数及标普500指数

资料来源:Bloomberg,天风证券研究所

这次QE taper会重现2013年的缩减恐慌吗?

我们认为影响应该不会太大,不仅比13年的“缩减恐慌”要弱,可能也比今年2月的“紧缩担忧”要弱。

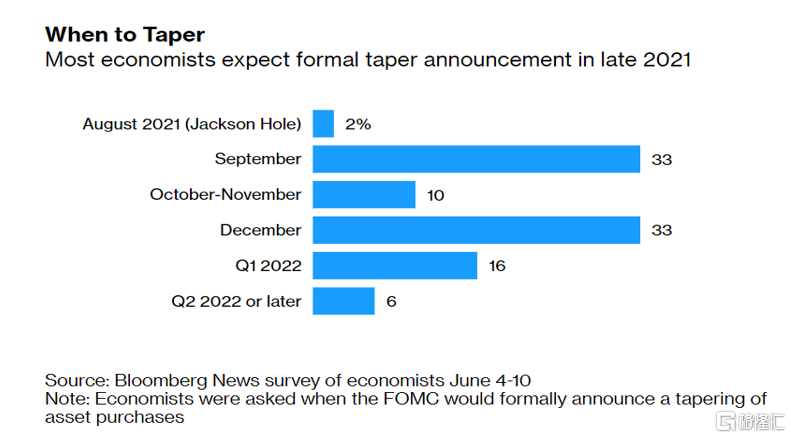

市场对这次taper预期较为充分。

从年初(1月25日)美联储会议纪要中提到“逐渐减少债券购买”(taper)开始,预期就一直在发酵。根据彭博调查,78%的受访经济学家预期联储将会在今年底之前正式宣布实施taper,其中33%预期9月底就会正式宣布,可以看到市场对taper已有较为充分预期。

这一次美联储吸取以往经验,明确表示在正式宣布政策变化前将提前给出提示,给市场消化预期的时间。因此即便美联储开始沟通退出QE,市场也不会像2013年因为误判加息而带来恐慌。

参照2013年的经验,美联储可能在就业恢复到75%附近时释放缩减QE信号,同时考虑圣路易斯联储主席James Bullard认为75%疫苗接种率是缩减购债计划的必要条件,美联储最早可能在今年8月的Jackson Hole会议或者9月的议息会议上就缩减QE计划给出暗示,并最快在今年4季度开始缩减QE。

图4:经济学家对缩减计划的时间预测大部分落在今年底之前

资料来源:Bloomberg,天风证券研究所

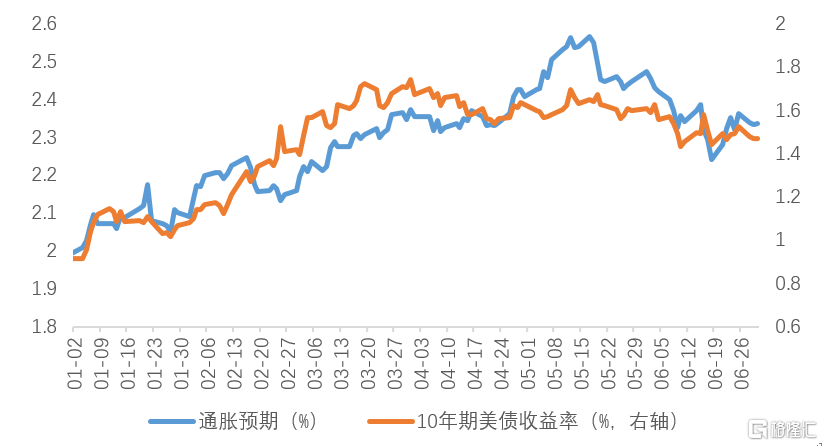

早在今年2月,市场已经提前预演过由货币紧缩担忧带来的调整。

受到通胀预期抬升,当时由于投资者担忧美联储可能低估通胀而提前收紧货币,利率从1.08%最高上行至1.74%,调整幅度达到66bp。

当时名义利率的调整还叠加了通胀预期的抬升作用,大宗商品价格上涨(主要是油和铜)导致10年期盈亏平衡通胀预期从2.09%上行了47bp。

但是5月后通胀预期已经提前于大宗商品价格拐头回落,因此后续美债利率即使再次上行,反弹幅度可能也小于今年2月。

图5:今年2月美债利率在紧缩担忧和通胀预期的叠加下快速上升

资料来源:Bloomberg,天风证券研究所

Taper对美债的影响会在联储释放信号后提前反应。

参考2013年的情况,taper可分成三步:释放信号,正式开启,缩减结束(QE退出)。美联储释放信号后,同时可能叠加美国债务上限提高,利率会出现一次性反弹。但在正式开启前后,利率将会随着基本面转弱而再次回落。因此taper只是流动性的二阶导拐点,不是趋势性的影响。Taper以外的利率压力来自于财政政策,比如三季度发债需求上升和缩减版的两党基建协议通过。

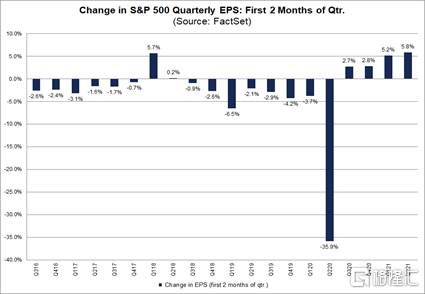

Taper短期影响美股的风险情绪,但对美股影响最大的还是盈利变化。

上半年美股盈利预期不断上调,3月-5月2季度EPS上修5.8%。下半年 上游能源、交运、商业服务等受疫情影响的板块盈利仍有修复空间,信息科技、医疗等行业在手现金充足,回购力度有望加大,维持EPS温和上涨。由于美债上行压力不大,上市公司业绩还在兑现,我们认为美股短期仍将维持高位震荡。

图6:2016年以来EPS上修幅度

资料来源:factset,天风证券研究所

美股的中期风险来自于前期历史最快的复苏可能演变成历史最快结束的复苏,财政刺激到期后的“戒断反应”对乐观的盈利预期产生负面冲击。(详见《历史最快的复苏,可能也是最快结束的复苏》)

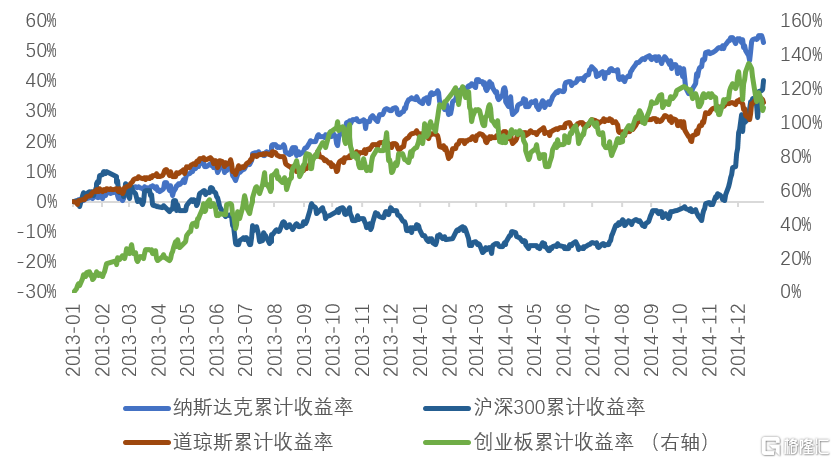

Taper从释放预期到正式开启之前,新兴市场和大宗商品仍将面临一定冲击;之后考虑到全球需求见顶回落,大宗商品价格有所回调,通胀预期持续回落,成长股有望获得超额收益,黄金则延续震荡。

图7:2013年-2014年,创业板、沪深300、纳斯达克、道琼斯累计收益率

资料来源:Bloomberg,天风证券研究

风险提示

报告来源:天风证券股份有限公司

报告发布时间:2021年 7月 29日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。