下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

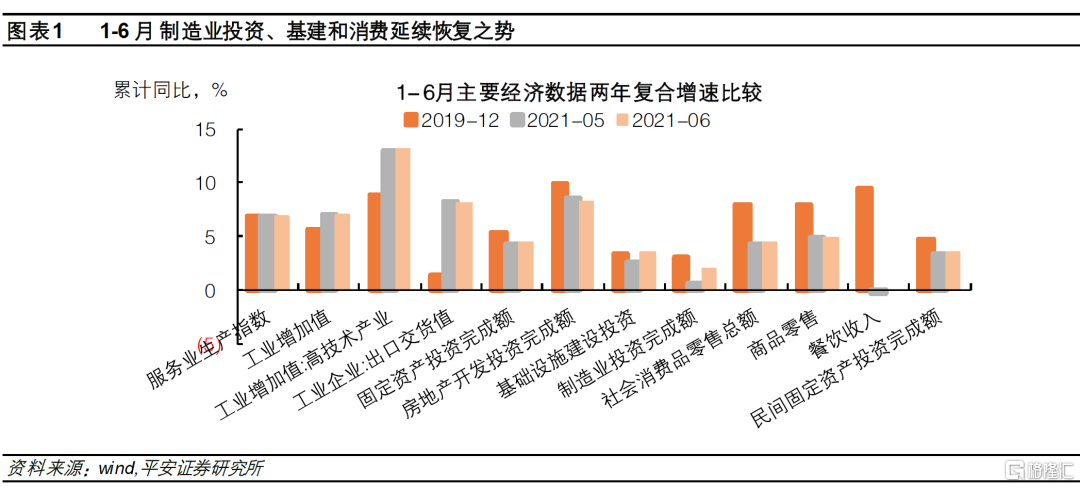

分产业看,二季度第二产业增长最快。在6月主要数据高于或持平于市场预期的情况下,二季度GDP明显低于市场预期值,除价格因素外,服务消费或是主因,因为恢复偏慢的服务消费没有被统计到社零里,但被纳入到GDP核算中。6月工业生产景气度呈见顶迹象,房地产投资回落,基建投资增速回升,制造业和消费这两个薄弱环节延续修复。中国经济复苏“高低脚”的问题依然存在,下半年经济将是“见顶巩固”,尽管增速只是逐步下台阶,但由于制造业和消费内生于企业和居民的投资、消费意愿,恢复的基础不牢固,需要政策来“保驾护航”。

1)二季度GDP同比增速低于市场预期,可能因服务消费在扰动。从二季度GDP增速看,第二产业仍是增长最快的,和疫后经济复苏主要由出口和房地产投资拉动一致。在6月主要经济数据高于或持平于市场预期值的情况下,二季度GDP同比增速反而要比市场预期值低不少,除价格因素外,服务消费恢复缓慢或是主因,因为它没有体现在社会消费品零售总额上,但对GDP有拖累。

2)工业生产景气出现见顶迹象,出口交货值增速连续走低值得关注。今年上半年工业增加值的两年复合增速为7.0%,已连续三个月处于这一水平。其中,出口交货值的两年复合增速为8.1%,连续2个月走低。制造业是工业增加值的最主要拖累,考虑到下半年中国出口的不确定性犹存,工业生产继续维持高景气预计将面临压力。

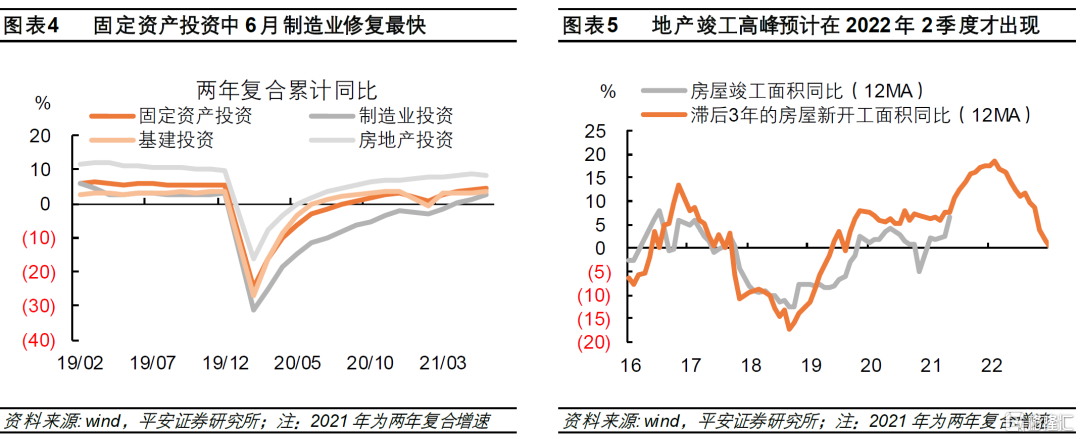

3)固定资产投资继续修复,基建和制造业投资反弹,而房地产投资回落。制造业投资回升符合预期,资本开支需求也没有释放完毕,但后续回升的幅度和节奏,可能受到出口订单减少、保供稳价政策实际执行力度等的影响。地产投资领先指标回升,或意味着房地产开发投资完成额仍有一定韧性,竣工面积增速也如期大幅抬升。今年上半年对基础设施业的中长期贷款支持力度较大,下半年随着经济放缓压力显现,逆周期调节力度加大,基建投资可能还有进一步回升空间。但是,在稳定宏观杠杆率,严格管理地方政府隐性债务的背景下,或许基建投资回升的空间仍然有限。

4)社零缓慢修复。今年上半年社会消费品零售总额两年复合增速为4.4%,恢复节奏较慢,且离疫情前的增速水平仍有不小差距。其中,汽车和地产后周期消费是限额以上企业商品零售的主要拖累。居民可支配收入平均数与中位数增速的差距,房价的持续攀升,以及就业市场的结构性分化,都表明提振消费是一个中长期挑战。

总的来说,经济复苏存在“高低脚”,工业生产可能过了最景气的时候,房地产投资趋于走弱,出口下半年面临放缓压力,经济的长板向下的确定性较高;而短板制造业投资和消费,还处在恢复过程中。但由于房地产领先指标转正,竣工进入上行周期,经济的关键领域仍有韧性,下半年经济将是“见顶巩固”,而不是下行压力扑面而来。在“稳增长压力较小的窗口期”全面降准,除了实施适度地“稳增长”外,更重要的是对经济短板的支持,因为制造业和消费恢复的基础并不牢固。这也意味着,货币政策不会大水漫灌,近期避险资产的行情可能走得太快。

事件:中国2021年二季度GDP同比增长7.9%;6月规模以上工业增加值同比增长8.3%;6月社会消费品零售总额同比增长12.1%;上半年固定资产投资(不含农户)同比增长12.6%,其中,制造业投资同比增长19.2%,基建投资同比增长7.2%,房地产投资同比增长15.0%。

一

服务消费恢复慢或是GDP增速低于预期的主因

去年低基数对今年上半年经济数据同比读数的影响仍在,我们通过比较经济数据累计值的两年复合增速,来剔除基数影响。总体来看,今年上半年中国经济数据呈现以下特点:

1)从二季度GDP增速看,第二产业仍是增长最快的,和疫后经济复苏主要由出口和房地产投资拉动一致。今年二季度GDP同比增长7.9%,两年复合增速为5.5%,较一季度的提高0.5个百分点。分产业看,第一、二、三产业的GDP当季同比增速为7.8%、14.8%和11.8%,两年复合增速分别为4.3%、6.1%和4.9%。

数据公布后,市场关注的一个问题是,在6月主要经济数据高于或持平于市场预期值的情况下,二季度GDP同比增速反而要比市场预期值低不少呢?我们认为,价格因素只能解释一部分。反映社会消费品零售通胀压力的RPI同比,6月为2.1%,处于最近10年的中枢水平,带来如此大的预期偏差可能性较小。而尽管固定资产投资是名义值,同比读数受PPI的影响大,但Wind统计的市场预期值和公布值,都是12.6%,工业品通胀也不是GDP和生产、三大需求预期分化的来源。

核心原因是服务消费在扰动。根据现行的统计制度,社零只统计实物性的商品零售和餐饮服务,餐饮服务占比10%。除餐饮以外的服务消费,不纳入社零的统计中,但会纳入GDP核算。消费在各个终端需求中是恢复较慢的,而服务消费又比商品零售慢。今年上半年,全国居民人均消费支出同比增长18.0%,低于同期的社会消费品零售总额增速23.0%,其中的差异可能就是服务消费恢复迟滞,拖累了上半年的GDP增速,但没有在社消数据上体现出来。

2)从6月数据看,经济薄弱环节延续修复。工业生产景气度呈见顶迹象,1-6月工业增加值的两年复合增速为7.0%,连续3个月处于该水平。固定资产投资继续修复,三大分项中,房地产投资增速回落,可喜的是制造业和基建这两个疫后复苏较慢的投资分项,在6月都有明显的修复。消费延续缓慢恢复的趋势,商品零售和餐饮收入均是如此。

二

出口交货值连续走低值得关注

工业生产景气出现见顶迹象,出口交货值增速连续走低值得关注。今年上半年工业增加值的两年复合增速为7.0%,已连续三个月处于这一水平。其中,出口交货值的两年复合增速为8.1%,连续2个月走低。6月当月工业增加值的两年复合增速6.5%,已连续两个月小幅下滑。前6个月的工业企业产销率累计为97.6%,和前值相比小幅下滑0.1个百分点。

三大门类中,采矿业增加值的两年复合增速从2.1%下降到1.2%,制造业工业增加值的两年复合增速从7.1%下降到6.9%(这与6月停产限产和安全检查范围扩大,以及上游行业涨价对中下游制造业企业的生产带来冲击有关),只有电力、燃气及水的生产和供应业增加值两年复合增速从7.2%提高到8.5%。考虑到下半年中国出口的不确定性犹存(这从制造业PMI新出口订单连续两月回落中可见一斑),工业生产继续维持高景气预计将面临压力。

三

制造业投资进入加速期

今年上半年固定资产投资两年复合增速4.4%,较1-5月小幅回升0.2个百分点,继续修复。上半年民间投资两年复合增速较前值小幅回升0.1个百分点,到3.4%,与整体制造业投资回升的趋势一致。分大类投资看:

上半年制造业投资增速2.0%,是三大分项中改善幅度最大的。原本市场预期制造业投资会是今年中国经济中最确定和最有想象空间的增长极。但截至目前制造业投资的两年复合增速依然不高,离此前全年接近甚至超过10%的预期增速相距甚远。我们观察到,上市公司资本开支增速、工业总资产增速等指标早已触底反弹,按经验上的领先关系中国制造业投资会在三季度迎来较快反弹。但出口订单的不确定性,大宗商品价格快速蹿升对中下游企业盈利的压制,均可能令制造业企业的信心受挫,延缓后续制造业投资回升的速度和力度。

上半年房地产开发投资增速8.6%,房地产进入震荡或下行周期已是共识。6月商品房销售面积的两年复合增速从前值9.4%下滑到4.8%,这可能与年中银行收紧房贷额度有关。6月房地产开发企业资金来源的两年复合增速从前值10.5%下滑10.0%,房企所处的融资环境进一步收紧。6月本年购置土地面积两年累计复合增速从-17.0%提高到-4.3%,新开工面积增速从-1.9%转正到2.3%,房屋竣工面积增速从前值8.2%大幅提高到24.7%。我们判断,中国房地产已经进入竣工上行周期,其高峰可能要到2022年2季度才能出现,从而仍将为中国房地产投资的平稳演进提供支撑。

上半年基建投资增速3.5%,财政后置发力下积后续还有进一步提升的空间。6月基建投资的两年复合增速回升,结束此前连续两月下滑的趋势。根据7月13日央行领导在国新办新闻发布会上的介绍,今年上半年基础设施中长期贷款新增2.49万亿,同比多增9674亿元。但是,在稳定宏观杠杆率,严格管理地方政府隐性债务的背景下,或许基建投资回升的空间仍然有限。这从地方专项债券发行节奏的明显偏慢中亦可窥见一斑。考虑到今年以来积极财政政策的发力程度远逊预期,从财政货币政策的配合来看,下半年显然需要货币政策稳定甚至适度调试,来给当前仍不稳固仍不均衡的中国经济提供更多呵护。

四

社零恢复仍然缓慢

消费延续缓慢恢复的趋势。今年上半年社会消费品零售总额两年复合增速为4.4%,今年1-3月、1-4月、1-5月的社消两年复合增速分别为4.1%、4.2%和4.3%,消费恢复节奏较慢,且离疫情前的增速水平仍有不小差距。其中,汽车和地产后周期消费是限额以上企业商品零售的主要拖累。对比5月和6月的限额以上企业商品零售数据的两年复合增速:汽车类增速从7.0%下滑到2.7%,与6月乘联会口径的狭义乘用车销售同比转负一致,是需求羸弱和汽车缺芯共同作用的结果。根据乘联会最新预测,汽车行业芯片不足的问题预计将在9月得到基本解决,届时将对生产和销售都会有一定提振;家具类、建筑及装潢材料类增速较上月进一步走弱,地产后周期产业链的消费仍受到压制;饮料类、化妆品类和通讯器材类的两年复合增速较高,较5月进一步扩大。

一个值得关注的问题是,消费增速为什么还没有达到疫情前的水平?换个角度,中国居民预防储蓄的倾向为什么仍高居不下?也许观察三组数据可以得到一些启示:

一是,今年上半年中国城镇居民人均可支配收入的增速11.4%,要比人均可支配收入中位数的增速9.7%更高,中国居民收入差距可能有扩大的倾向。这也是人均可支配收入增速和支出增速缺口迟迟不能修复的原因。

二是,新冠疫情冲击下,中国房地产的景气程度非常高,多地房价表现强劲。今年6月百城住宅价格指数样本城市中,同比上涨的城市达90个。而只要房价快速上涨,一国居民的财富差距就可能有扩大的趋向。这就是坊间所言的“已经上车”和“还没上车”的差别。

三是,6月全国城镇调查失业率为5.0%,比前同期低了0.7个百分点,从总量上看就业市场还不错。但结构分化严重,15-24岁人口的调查失业率为15.4%,已连续6个月上升,和去年6月持平,而25-59岁人口的调查失业率为4.2%,连续4个月下降,比去年同期低了1个百分点。消费意愿强的年轻人就业困难,也会拖累整体的消费。

居民可支配收入平均数与中位数增速的差距,房价的持续攀升,以及就业市场的结构性分化,需要解决收入和财富分配的问题,需要规范房地产的发展,需要为年轻人创造更多就业岗位,显然是一个中长期挑战,但也是中国转向消费引领型的国家所必需。