下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:7月9日国家统计局公布6月中国物价数据,CPI环比-0.4%、同比1.1%;PPI环比0.3%、同比8.8%。

总体上看,PPI同比高点已过,CPI通胀风险可控。重大节日后大宗商品保供稳价政策将进一步加码,而中国经济可能走过疫后复苏的环比高点,预计三季度PPI同比逐步回落,高基数下四季度可能较快下行,全年预计为6%左右。我们维持前期判断,预计全年CPI同比约为1.5%,与2020年的2.5%相比明显下降。PPI同比见顶后,物价对货币政策的掣肘进一步减弱,因而可以更加聚焦于服务实体经济。7月7日国常会的定调,正彰显了中国货币政策可以“以我为主”。

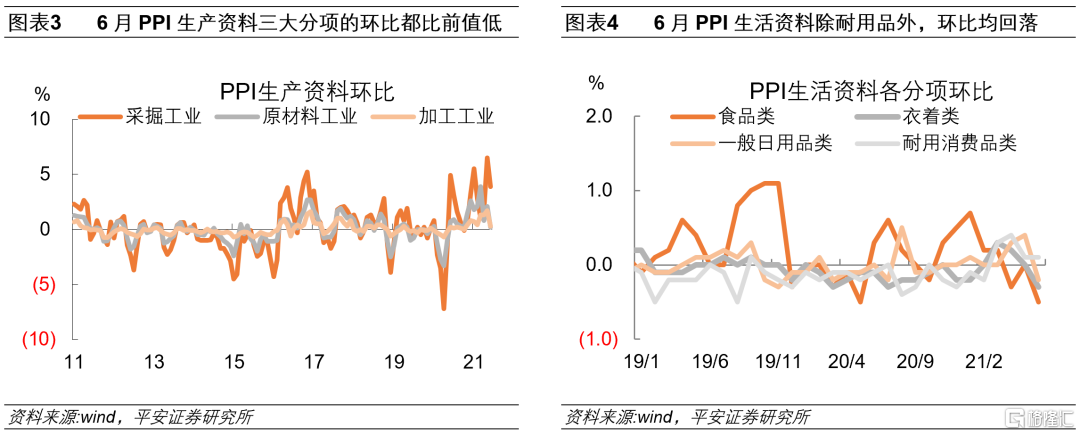

1、 CPI猪肉项同比创历史新低。CPI猪肉项环比-13.6%,连续4个月跌幅超过10%,且跌幅较上月的11.0%进一步扩大;同比为-36.5%,创2005年有统计以来的最低值。6月末生猪价格过度下跌一级预警启动,7月7日公开竞价收储本年度第一批中央储备冻猪肉2万吨。不过,考虑到当前生猪存栏仍处高位,夏季是猪肉消费淡季,以及第一批收储量相比于中国猪肉年消费4524万吨来说微不足道,猪肉价格下跌压力或未释放完毕。

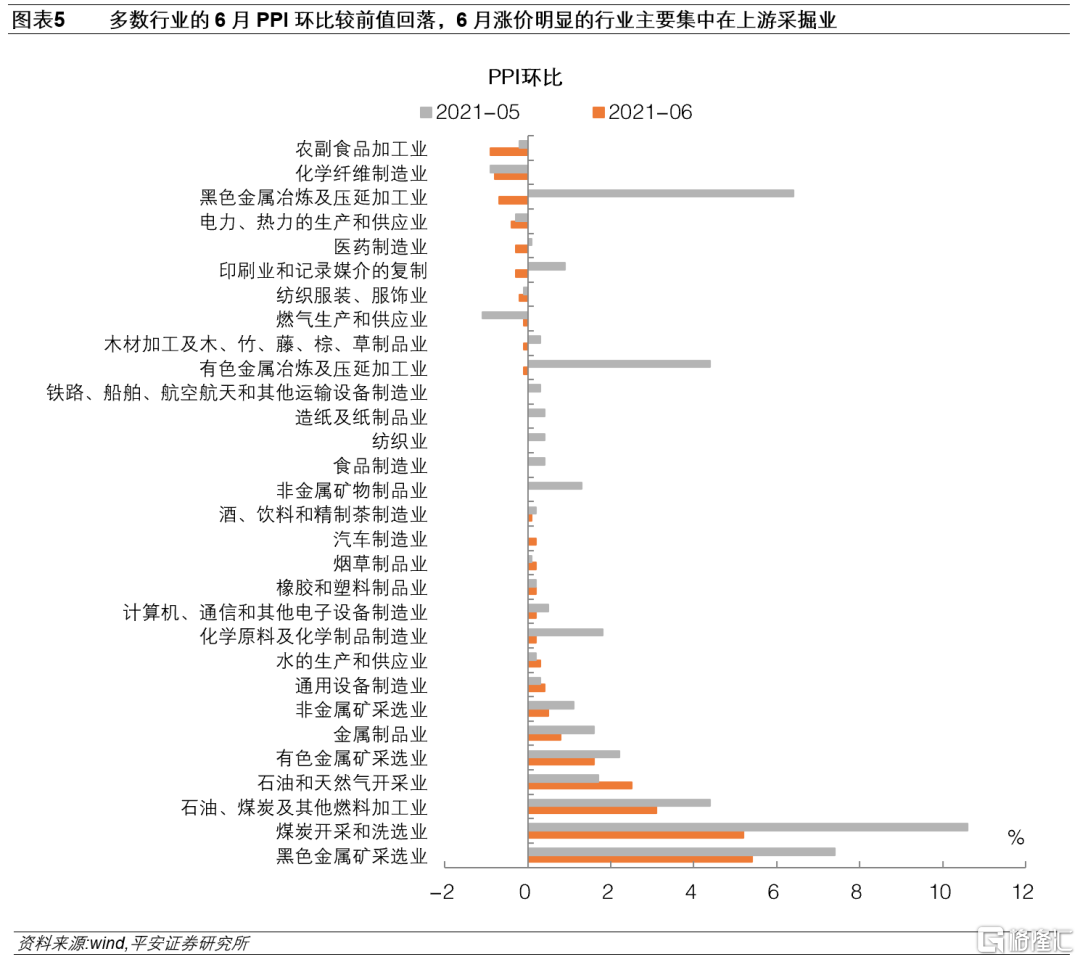

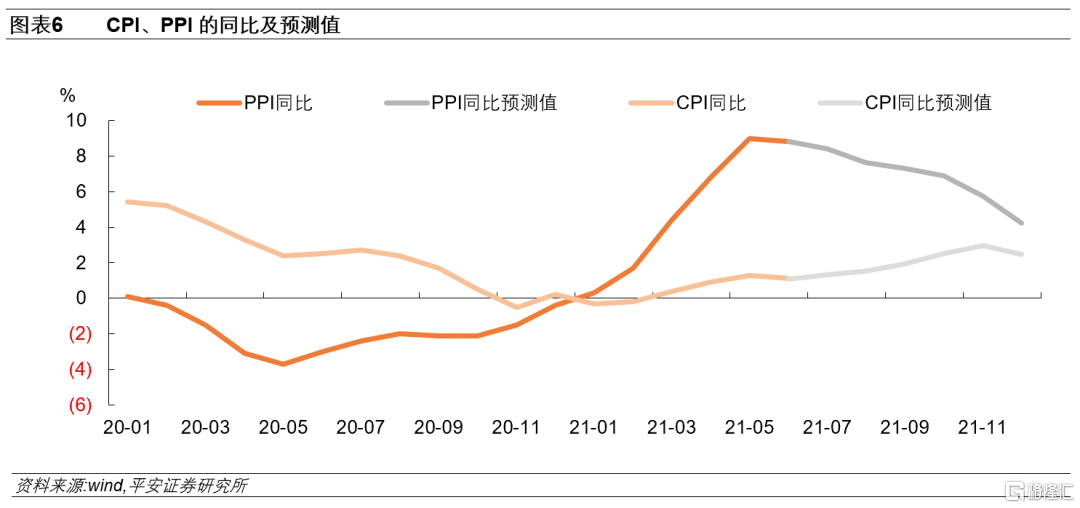

2、 上下游工业品PPI环比同步回落。生产资料内部,采掘工业PPI环比从6.5%下降到3.9%,仍处高位。重大节日后国内限产放松,加之国际油价上涨动能有所减弱,预计采掘工业PPI环比将继续下滑;原材料工业PPI环比从2.1%下滑到0.2%,保供稳价政策效果初步显现;加工工业PPI环比0.3%,连续3个月在历史高位后大幅回落,也降低了PPI通胀向CPI传导的压力。生活资料内部,食品类和衣着类的PPI环比均从前值0转负,一般日用品类的PPI环比从前值0.4%下降到-0.2%,耐用消费品类PPI环比持平于0.1%,表明原材料涨价放缓后,工业消费品的涨价压力也有所减弱。分行业来看,多数行业的6月PPI环比较5月回落,6月涨价明显的仍主要是上游行业。

3、 PPI同比高点已过,CPI通胀风险可控。供给端看,重大节日后保供稳价政策力度将进一步加码,而需求端预计二季度是中国经济疫后复苏的环比高点,下半年将进入“见顶巩固”,工业品的供需缺口收窄。我们之前担心的国际油价高位横盘带来的风险目前看起来尚可控,油价在前期快速攀升后进一步上行的动能也在减弱。预计5月的9.0%是年内PPI同比高点,三季度PPI同比逐步回落,高基数下四季度可能较快下行,全年预计在6%左右。我们对CPI的预测维持前期观点,预计全年同比约为1.5%,和2020年的2.5%相比中枢明显降低,消费品通胀风险可控。

与总量层面的见顶巩固相比,当前中国经济的结构性问题更需关注。PPI同比见顶后,物价对货币政策的掣肘进一步减弱,可以更加聚焦于服务实体经济。7月7日国常会指出“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”,正彰显了中国货币政策可以“以我为主”。

1

CPI猪肉项同比创历史新低

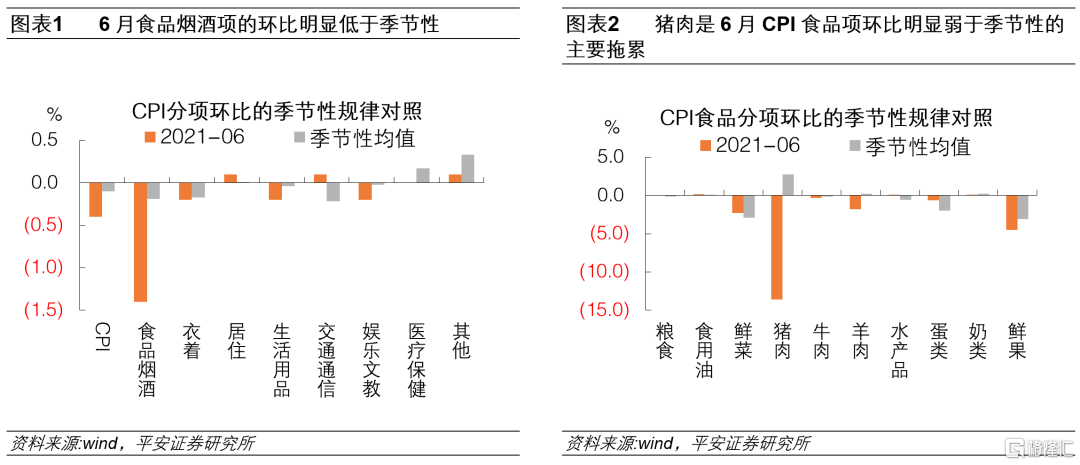

6月CPI环比-0.4%,低于2018-2020年这三年6月的环比均值-0.1%;同比从1.3%小幅回落到1.1%,拆分来看,翘尾为0.8%,新涨价因素为0.3%;核心CPI同比0.9%,和前值持平。

CPI八个一级分项中,食品烟酒项是主要拖累。今年6月CPI食品烟酒项环比-1.4%,而前三年对应月份的环比均值为-0.2%。其中,CPI猪肉项环比-13.6%,连续4个月跌幅超过10%,而且跌幅较上月的11.0%进一步扩大。6月末生猪价格过度下跌一级预警启动,7月7日公开竞价收储本年度第一批中央储备冻猪肉2万吨。考虑到当前生猪存栏仍处高位,夏季是猪肉消费淡季,以及第一批收储量相比于中国猪肉年消费4524万吨来说微不足道,猪肉价格下跌压力或未释放完毕。且猪肉价格大跌,也带动了牛羊肉环比低于季节性均值。鲜菜、鲜果的6月环比分别为-2.3%和-4.5%,和季节性均值相比差异不大。受供给持续紧张的影响,6月淡水鱼价格继续上涨2.4%,但涨幅相比上月的9.9%明显回落,CPI水产品项的环比也从上月的3.0%下滑到0.1%。

6月CPI非食品项环比0%,低于前值的0.2%,和前三年6月环比的均值持平。国际油价持续上涨,6月国内成品油价格调涨2次,汽油和柴油价格分别环比上涨2.1%和2.3%,带动交通工具用燃料项的环比从前值1.6%提高到2.0%。时值出行淡季,广东局部地区出现疫情,叠加五一长假出行高峰下的高基数,6月飞机票、宾馆住宿、旅游和交通工具租赁费价格均下降,降幅在1.3%-9.2%之间,体现在CPI上就是旅游项的环比从前值1.9%下滑到-2.0%。

值得注意的是,CPI猪肉项同比-36.5%,创2005年有统计以来的最低水平。6月猪肉项拖累CPI同比0.8个百分点,剔除猪肉后的CPI同比6月为1.9%,较前值1.8%小幅提高,今年1月见底后已连续5个月回升。如果把猪肉的拖累剔除掉,工业品和消费品的价格分化,并没有PPI同比-CPI同比处在历史最高水平那样明显。

2

上下游工业品PPI环比同步回落

6月PPI环比0.3%,为2020年11月至今的最低值,和前值1.6%相比回落明显,国内大宗商品保供稳价政策效果初步显现。6月PPI同比从前值9.0%小幅回落到8.8%,不过仍高于Wind统计的市场预期均值8.5%。拆分来看,6月PPI翘尾为2.4%,新涨价因素为6.4%。6月PPIRM环比也从前值1.9%下降到0.8%,但同比从前值12.5%进一步提高到13.1%。

分项来看,6月生产资料PPI环比从2.1%回落到0.5%,生活资料环比从0.1%下滑到-0.2%。生产资料内部,采掘工业PPI环比虽从6.5%下降到3.9%,仍处于高位:一是因6月国内停产限产和安全检查范围有所扩大;二是国际油价上涨,6月石油开采价格环比上涨3.0%;三是高温天气导致动力煤需求旺盛,煤炭开采和洗选业6月价格环比上涨5.2%。重大节日后国内限产放松,加之国际油价上涨动能有所减弱,预计采掘工业PPI环比将继续下滑。原材料工业PPI环比从2.1%下滑到0.2%,创2020年6月以来的最低水平,保供稳价政策效果初步显现。6月加工工业PPI环比0.3%,连续3个月处在历史高位后大幅回落,也降低了PPI通胀向CPI传导的压力。生活资料内部,食品类和衣着类的PPI环比均从前值0转负,一般日用品类的PPI环比从前值0.4%下降到-0.2%,耐用消费品类PPI环比持平于0.1%,表明原材料涨价放缓后,工业消费品的涨价压力也有所减弱。

分行业来看,多数行业的6月PPI环比较5月回落,6月涨价明显的主要是上游行业。公布数据的30个行业中,6月PPI环比和5月的相比,22个行业下降、1个持平和7个回升。6月PPI环比较高的行业集中在上游行业,其中黑色金属矿采选业环比5.4%,煤炭开采和洗选业环比5.2%,石油、煤炭及其他燃料加工业环比3.1%,和高频数据的趋势一致。受原材料保供稳价政策影响,钢材、有色金属等行业价格由涨转跌,6月黑色金属冶炼和压延加工业价格下降0.7%、有色金属冶炼和压延加工业价格下降0.1%。农副食品加工业PPI环比-0.9%,在主要行业中最低,或表明当前还无需担忧农产品的通胀问题。

3

PPI同比高点已过

我们认为,PPI同比高点已过,CPI通胀风险可控。从供给端看,5月中旬国常会关注大宗商品涨价后,继续要求保供稳价。但重大节日对6月工业生产有明显压制,尤其是在下旬,最典型的如唐山高炉开工率在6月第四周只有3.97%。重大节日后,保供稳价政策力度将进一步加码。而需求端,预计二季度是中国经济疫后复苏的高点,下半年见顶巩固,工业品的供需缺口收窄。我们之前担心的国际油价高位横盘带来的风险目前看起来尚可控,油价在前期快速攀升后进一步上行的动能也在减弱。预计5月的9.0%是今年PPI同比高点,三季度PPI同比逐步回落,高基数下四季度可能较快下行,全年预计在6%左右。我们对CPI的预测维持前期观点,预计全年同比约为1.5%,和2020年的2.5%相比中枢明显降低。

和总量层面的见顶巩固相比,当前中国经济的结构性问题更需关注。PPI同比见顶后,货币政策来自物价的掣肘进一步减弱,可以更加聚焦于服务实体经济。7月7日国常会指出“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”,正彰显了中国货币政策“以我为主”。