下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月30日,中国通才教育(2175.HK)开启招股。中国通才教育全球发售1.25亿股,招股区间为每股3.16港元至4.38港元,每手1000股,入场费约4424.14元。

中国通才教育是华北地区高教行业龙头,旗下拥有山西工商学院,是山西民办高教第一股。山西工商学院是山西省第一所民办本科学院,学生规模位列省内民办高校第一,龙头地位显著。

一、山西省第一所民办本科学院,具备强教学品牌

山西工商学院是一所本科层次的民办高校。作为山西省老牌民办高校,山西工商学院于2004年由山西省人民政府批准正式成立。2011年,学校经教育部批准升格为本科层次的民办普通高等院校,成为山西省第一所民办本科学院。2015年,学院开始向毕业生授予学士学位。

当前,公司拥有超过17,233名在校学生,学生规模位居山西民办高教行业第一。根据弗若斯特沙利文,按全日制学生收生总数计,2020/2021 学年学校在山西省所有民办高等教育机市场中的所占份额达15.6%,在高度分散的高教市场显得十分突出。

无论是领先升格,还是高市占率,都说明山西工商学院已打造了较强教育品牌,并得到学生及家长的广泛认同和官方的认可。

通才教育是凭什么树立起强教育品牌和口碑,并以此建立起较强护城河,成为民办高教的领导者?

首先,学校的本质核心竞争力来源于教学质量。优质的教学质量,主要体现在学科建设和师资力量上。

通才教育教师团队由校长牛三平带领。牛三平在教育行业深耕超过三十三年,屡获山西省教育系统先进工作者、山西省民办教育协会授予民办教育优秀办学者等奖项,现任山西省教授协会副会长。在牛三平带领下,通才教育组建了一只有竞争力的教师团队。整体教师团队约有1,102名教师,其中高达84.6%的全职教师获得硕士学位或以上学校;集团亦重视实践教育,引入30名应用技术领域具备专业领域的专业资格或有丰富经验的教师,包括会计、管理、金融、科技、音乐学及舞蹈等领域。总体来看,学校教师团队囊括了众多优秀教师人才,师资配置高于地区平均水平。

此外,通才教育产教融合应用型人才培养道路,紧密切合就业市场对于职业及专业技术的需求。

山西工商学院的学科设置涵盖了大量实用学科领域(特别是应用型)课程。截止2020年末,本科课程提供36个专业,并在专业基础上额外设有三个方向,包括计算器科学与技术专业下的网络技术方向、学前教育专业下的少儿推拿保健方向及早期教育方向。这些课程和专业,是根据就业市场对职业及技能需求来规划,旨在让学生掌握能快速适应、就业市场要求的实用技能。

此外,实训计划是有效补充。学院校内设有两个省级实验教学示范中心、两个校级实验示范中心及一个实习实训基地。学校与业内知名企业展开合作,合作制定及设计适用的课程及实习培训计划,并邀请行业专家及客座讲师并协助为学生安排实习实训机会。

在专业的合理规划及产教融合下,山西工商学院的毕业生取得高就业率。2019年,学校初次就业率约为90.8%,位居山西民办高校第一,远超73.5%的整体平均初次就业率。

二、迈向成熟期,盈利性居港股高教股前茅

在高质量办学以及高就业率的前提下,集团同时实现了较高的学费价格和高在校人数共存。

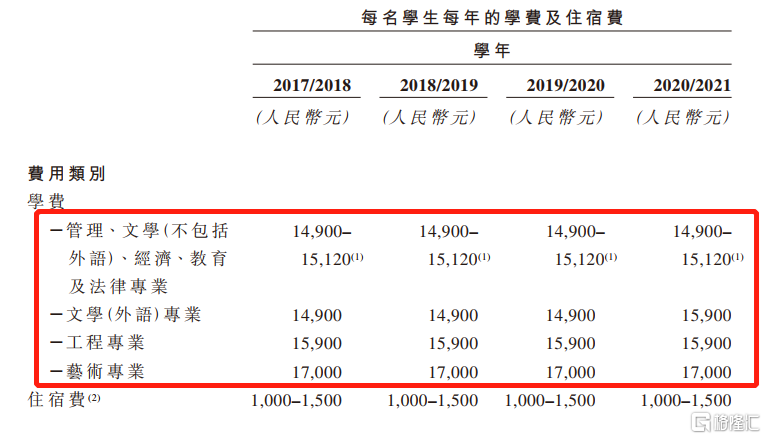

学费方面,由于品牌影响力,学校拥有较高定价权。以2018/2019学年为例,山西工商学院的本科课程每学生每年学费在14,900元-17,000元之间,处于同期山西省民办本科教育学费范围的高位。而学校在2018年至2020年间未调整收费水平,预计学费未来调整空间仍较大。

值得注意的是,尽管并未调整收费水平,但整体平均学费仍保持可观的稳步上升趋势。2018/2019学年-2020/2021年,学校的每学生平均学费从14,678.6元增长至15,357.2元,增长幅度为4.6%。这得益于学校进行转型升级。

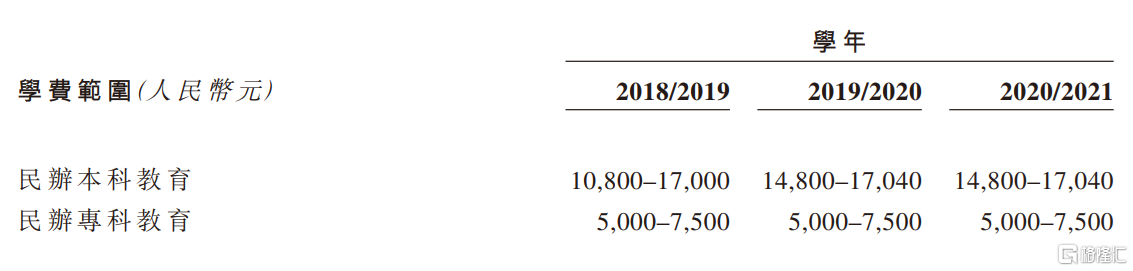

2019年,通才教育转变业务策略,聚焦于本科课程,并停止招聘新的专科学生。这个内部结构的关键性变化趋势非常值得关注,带来了学生结构优化。其专科学生的占比逐步下降,并于2020/2021学年降至为0。以山西省民办本科及专科学费范围来看,本科学费约为专科学费的两至三倍。因此在同样的收生人数、教育及学校资源下,本科课程可以创造专科学生两到三倍的收入,带来更高的盈利空间。

图:山西省民办本科教育及民办专科教育学费范围

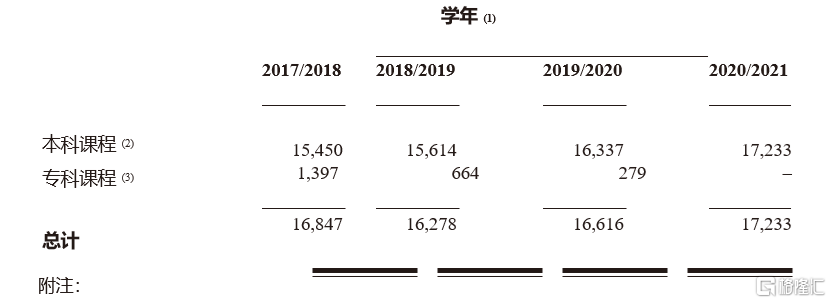

此外,重心转移至本科课程,有益于释放出更多的学校使用空间。2017年/2018年,学校的利用率已高达97.6%。随后由于学校扩容以及专科课程停止收生,释放出更多的学校使用率,学校能容纳更多的本科学生。2017年/2018学年-2020/2021学年,本科课程的收生人数从15,450人增长至17,233人,增幅为11.15%。

图:本科/专科课程学生人数

资料来源:招股书

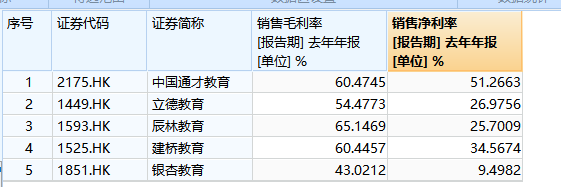

当前,通才教育已经进入稳健增长的成熟期,最显著的特征就是盈利性突出,具备高毛利、高净利双特点。一般而言,毛利率保持在40%以上,在港股高教板块算是中等水平。2020年,通才教育的毛利率更是高达60.47%,在同比五个上市公司中位列前茅;净利率高达51.27%,远远领先其他可比公司,并在港股上市民办高教板块独领风骚,彰显了通才教育作为优质资产具备长期投资价值。

图:可比公司毛利率及净利率

展望未来,随着2020/2021学年学校专科的在校生已全部毕业,集团将进入办学的新阶段,学生结构进一步改善。集团有望专注于本科办学中,进一步打开成长天花板。

此外, 通才教育作为山西省成为山西省第一所民办本科学院、且是市占率第一的民办高教品牌,持续受益于山西省民办高教市场的发展。山西省是人口大省,存在着旺盛的教育需求。但另一方面, 山西省民高等教育资源相对稀缺。2019年,全国共有2,688所/768所高等教育机构/民办高教;山西省仅有82所/15所高等教育机构/民办高教。山西省民办高等教育机构数量在34个省级行政区中排名第22,收生人数占中国民办高等教育市场的2.0%。此外,山西省位列全国下游的高等教育毛入学率,亦能证明教育资源供不应求。

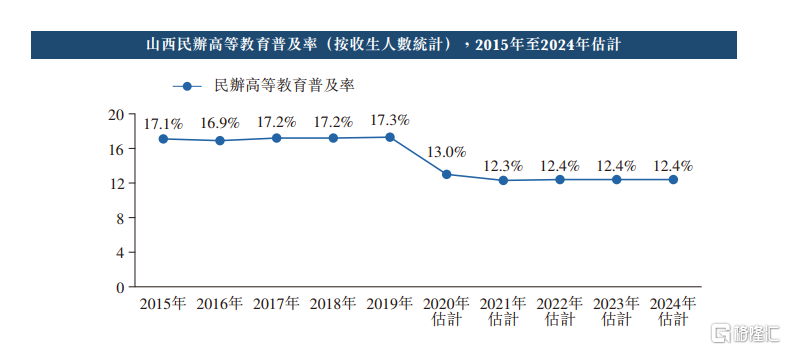

随着山西省人均可支配收入的增长以及对教育重视程度的提升,人们对高等教育的支付意愿和支付能力持续提升。根据弗若斯特沙利文,山西省民办高等教育行业市场规模从2015年的16亿元增加至2019年的23亿元,复合年增长率为8.9%。预计2021年的山西省民办高等教育普及率将降至12.3%,远低于全国23.4%的平均值。而高等教育具备极高的牌照门槛,因此未来像通才教育这样的头部民办高教集团有望充分受益,进入长期向上区间。

资料来源:招股书,弗若斯特沙利文

三、中短期看:扩张计划明确,成长潜力待释放

五月,修订后的《中华人民共和国民办教育促进法实施条例》公布,并将于 2021 年9月1日起实施。靴子落地,开启民办高教板块行情。

除了消除市场忧虑情绪,《实施条例》更是在办学实质上带来众多政策利好。天风证券刘章明团队认为,送审稿中关于集团化办学/收购兼并/协议控制等针对非营利性民办校的措辞全部删减,同时允许其进行三公关联交易,意味着高等教育未来在自建/收购/分红等方面无任何政策障碍。此外,发展提取基金的提取比例要求,从25%大幅下降到10%,意味着学校有更多可以支配的资金。

政策的风向,与通才教育对于上市募集资金的规划不谋而合。通才教育拟通过内生增长及外延并购进行扩张。

内生增长方面,集团计划通过扩建提升学校容量。目前,山西工商学院有龙城校区及北格校区,停止专科课程而释放的容量预计即将使用完毕(2020年学校利用率已超过90%)。为了提升招生规模,通才教育计划对两校区扩张,包括于北格校区开展第四期建设工程、教学大楼、图书馆、体育馆,待利用空间大,能够容纳更多的生源。预计2025年底前,收生人数增至2万名。

外延扩张方面,集团扩张计划明晰,正在寻求合适的并购标的或投资机会。集团的目标是山西省、华北其他部分(不包括内蒙古)及中国东北地区的营利性的民办高等院校,重点考察标的学校的规模、专业、营运状况、发展潜力等,力图产生协同效益。招股书披露集团将标的锁定在总收生人数在5000名学生以上及年收入达1亿元的标的,相信集团已经有了初步的目标清单。此外,通才教育亦计划收购毗邻两个校区的新地块以壮大规模,寻找的地块占地面积不小于10万平方米。

以中国通才教育3.16元的招股价格计算,其市值为15.89亿港元,对应2020财年1.43亿元人民币的溢利,PE为9.28。此估值低于高教板块平均水平,有较大的的提升空间,值得关注。