下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

10年国债到期收益率回到3.15%的水平后维持震荡,市场缺乏明确的方向,陷入短期矛盾和长期矛盾的博弈中。当前的10年国债到期收益率处于今年利率运行区间的中部,在市场还没有明确的主线逻辑出现前,建议紧盯资金面和供给边走边看,谨慎博弈政策转向的趋势行情。

市场暂时缺乏方向,陷入短期矛盾和中长期矛盾的博弈。长端利率从低点回调了接近10bp后,市场的恐高情绪和止盈冲动明显缓解,利多和利空相互交织,利率向上向下运行都显得踟蹰。市场缺乏明确的方向,短期建议市场还是紧盯着资金面和债券供给亦步亦趋,中长期的通胀和美联储货币政策回归常态的趋势也无法证伪,但是政策回归的趋势之下,经济增速下行压力亦将出现,市场博弈政策是否会如预期退出。

市场担心半年末资金面的波动基本已经成为一致预期,但是仍然存在不确定性。前期长债回调背后是对资金面的担忧,实际来看资金利率中枢确实有所抬升。虽然6月份流动性缺口规模较小,但是市场仍担心资金面半年末波动加大。央行“意外“扩表导致超储率水平较预期有所上浮,利率债供给在半年末前有所减少,前期半年末资金面的波动基本已经成为一致预期,利空强度不大且仍存在不确定性。

“降息”改革降成本,对债券利率影响短期有限。存款利率定价机制改革或带来存款“降息”效果,目标仍然是进一步促进降成本。一季度贷款加权平均利率同比降、环比增,LPR加点重心上移,随着经济的逐渐修复,贷款利率回升的趋势已经确立,以改革降成本的调控方式显示了政策面临的矛盾。从存款利率改革到贷款利率再到债券收益率的传导可能相对有限且存在时滞。

中长期通胀压力和货币退出无法证伪。对国内而言,短期高点过后通胀压力不会立即消失,PPI同比在二季度高点后仍然维持高位运行。免疫落差带来全球供需缺口外,海外国家财政刺激、货币宽松以及经济修复过程仍在持续,中期看全球经济或走出疫情前的低通胀、低利率环境,通胀中枢抬升或许是未来全球货币政策需要面临的难题。美联储释放鹰派信号,中长期海外货币政策正常化的冲击目前看无可避免。

政策退出对利率的影响并非线性。美联储释放鹰派信号之后,美国短期国债利率随之上行,但十年国债利率反而下行,背后是市场对宽松政策推出后经济修复的能力存在怀疑,即政策收紧→经济回落→长端利率下行。对国内而言,经济增速下行压力加大→政策边际放松→利率下行的逻辑,和经济增速下行压力显现→财政政策发力、去杠杆目标弱化→地方债发行加速→宽信用→利率上行的逻辑并存,目前看市场还没有明确选择哪一条逻辑。

债市策略:短期对资金面的担忧、地方债发行节奏存在不确定,但是市场前期已经充分预期,后续利空的程度有限。而存款利率报价改革降成本,以及广东散点疫情、中美部分领域的摩擦反复等支持债市情绪的回暖。但中长期通胀和海外货币政策回归常态的趋势不可证伪,而宽松政策的逐步退出也并非线性地引导利率的上行,政策在重重矛盾中权衡取舍,利率并没有趋势性机会。当前的10年国债到期收益率处于今年利率运行区间的中间位置,目前看市场还没有明确的主线逻辑,建议紧盯资金面和供给边走边看,谨慎博弈趋势性行情。

正文

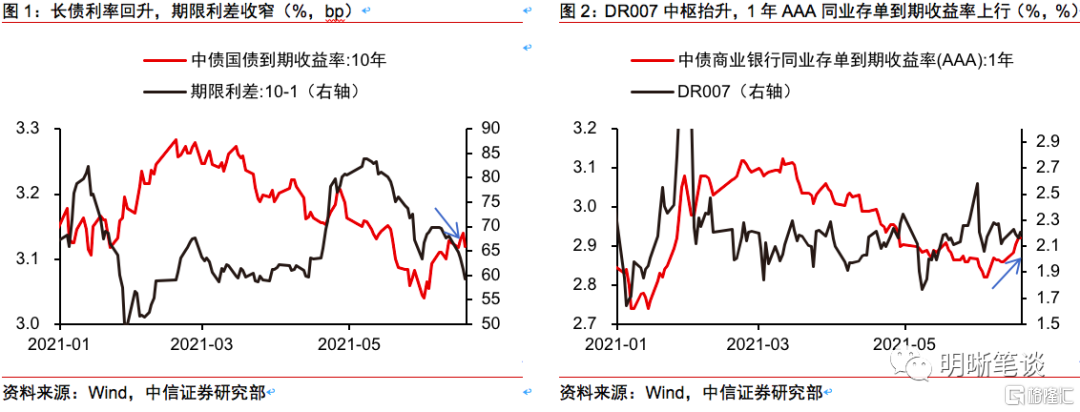

自月初利率调整以来,长端利率在3.15%附近窄幅震荡。6月初债市经历了一轮快速回调,中债10年期国债到期收益率自6月1日的3.04%上升至6月7日的3.11%,此后始终维持在3.10%~3.14%区间运行。10年期国债活跃200016.IB的到期收益率从最低点3.061%快速回升至3.14%后,运行区间为3.14%至3.17%。国债期货自月初下跌以来近日呈现出一定的企稳趋势,十年期国债期货主力合约T2109在6月7日~6月18日的涨跌幅仅为-0.03%。

市场暂时缺乏方向,核心是陷入了短期矛盾和中长期矛盾的博弈之中。当长端利率从低点回调了接近10bp后,市场的恐高情绪和止盈冲动明显缓解,利多和利空相互交织,利率向上向下运行都显得踟蹰。市场缺乏明确的方向,核心是短期因素和长期因素的博弈纠结,以及市场和政策的博弈。短期建议市场还是紧盯着资金面和债券供给亦步亦趋,中长期的通胀和美联储货币政策回归常态的趋势也无法证伪,但是政策回归的趋势之下,经济增速下行压力亦将出现,市场博弈政策是否会如预期退出。

短期市场还是紧盯资金面和债市供给亦步亦趋

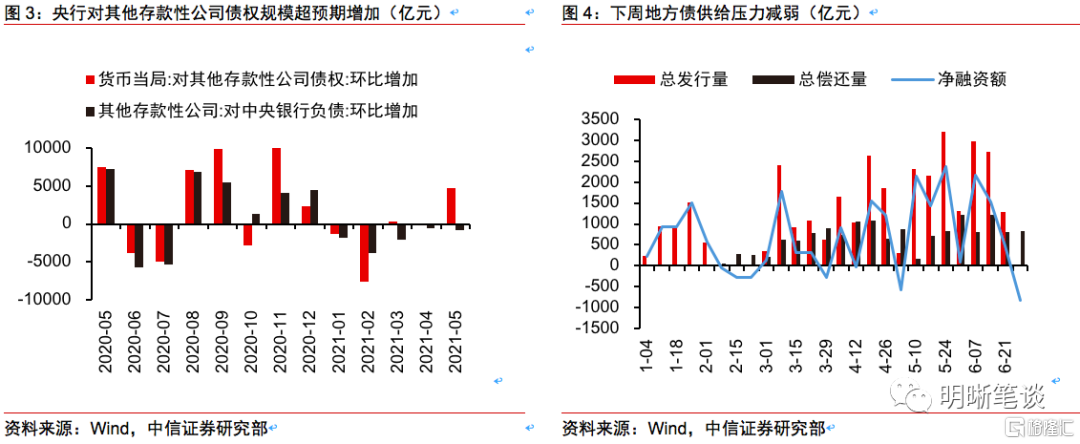

前期长债回调背后是对资金面的担忧,实际来看资金利率中枢确实有所抬升。6月以来央行延续MLF等量续作和100亿元7天逆回购操作惯例,货币政策操作层面没有释放任何平稳之外的信号。5月末的资金波动后市场开始担心6月份以后的资金面波动,长债利率在接近3.0%关口引来一波调整。事后来看,资金利率方面,除6月3日曾下探至2.06%外,DR007始终在2.1%至2.3%区间震荡,DR007的中枢从5月份的2%以下抬升到2.1%附近。受资金面等因素影响,中债1年AAA同业存单到期收益率从2.82%上行10bp到2.92%,短端国债利率也有所抬升,中债1年期国债到期收益率自6月1日的2.37%上升至6月18日的2.53%。中债10-1年国债期限利差振整体来看较月初有所收窄,自6月1日的67bps收窄至6月18日的59bps。

虽然6月份流动性缺口规模较小,但是市场仍担心资金面波动,原因包括(1)当前超储率水平处于低位,平稳度过半年末难度较大,(2)后续MLF到期规模越来越多,(3)后续地方债供给压力较大,地方债发行也将加快,(4)同业存单净发行量大幅减少,(5)货币政策主动加大投放力度的倾向不大。尤其是近期同业存单利率持续上升指向银行负债可能不太充足。加上缴税走款、缴准、半年末考核压力等,市场担忧资金面波动较大。

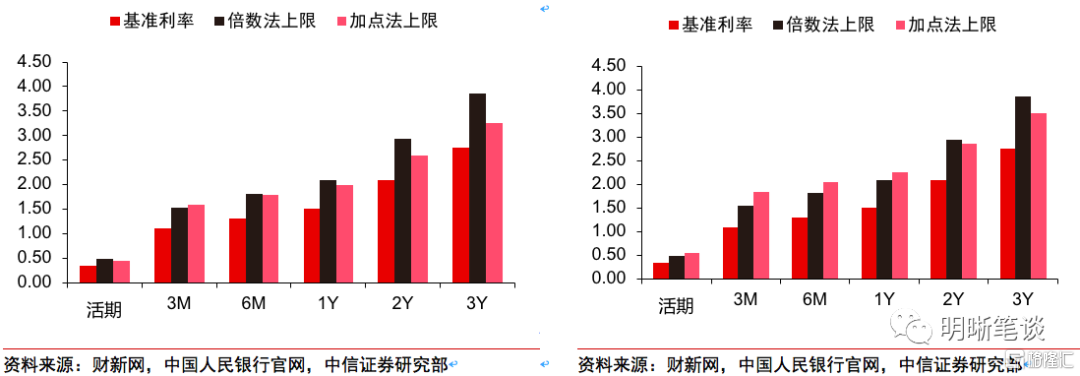

市场担心半年末资金面的波动基本已经成为一致预期,但是仍然存在一些不确定性。(1)从最新公布的5月份央行资产负债表来看,央行对其他存款性公司债权增加约5000亿元,增加幅度远大于公开市场操作净投放量。由于央行“意外“扩表,超储率水平较预期有所上浮。(2)6月前三周地方债发行确实较5月份有所加速,但是从目前公布的下周地方债发行计划看,6月21日到6月27日地方债发行总量1285.5亿元,远低于前两周接近3000亿元的供给水平,地方债+国债+证金债合计的利率债发行量1545.5亿元,净融资额仅仅452亿元,远低于前三周的发行和净融资额。

“降息”改革降成本,政策背后有权衡

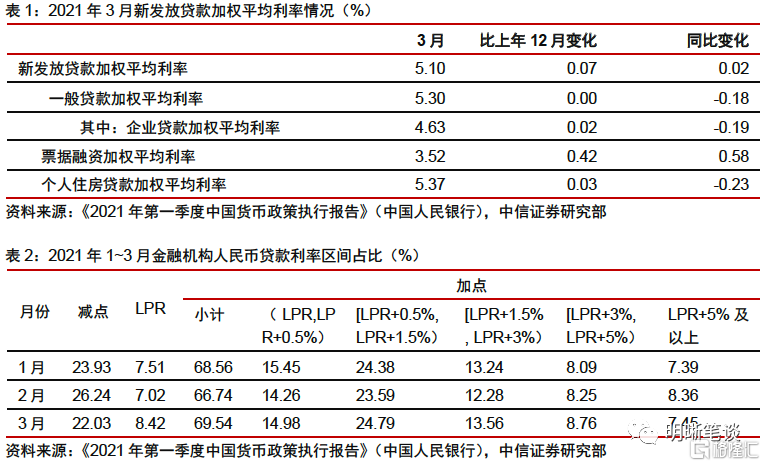

存款利率定价机制改革或带来存款“降息”效果。上周末受关注的是对存款利率报价机制改革的新闻报道,据券商中国等媒体报道,自律机制拟近日调整存款利率上限,并将定价方式由上浮倍数改为加点。大体方向为“其他机构活期存款利率上限略有提高,其他期限、档位的存款利率上限均较此前有所下降”。我们认为若报道属实,经过测算,由于长端负债成本下降明显且占比较高的四大行存款受到相对严格的控制,因此整体上加权后的利率上限将要小幅下降。

存款利率定价机制改革属于改革降成本。早在6月初路透社便报道了相关消息[1],“基准利率乘倍数”改为“基准利率加基点” 是定价方法的切换,可能是向贷款定价方式对齐。改革本身的信号意义大于实际影响,但是放在改革降成本的语境下,还是具有更多意义。在一季度货币政策执行报告中提到继续改革降成本,本次存款利率定价改革可能就是从存款端入手。除了继续推进LPR改革外,加强存款管理,规范存款利率定价行为也逐步提上日程。本次改革限制或压减加点幅度,有利于存款利率下行,进一步促进降成本。

贷款利率的上行趋势在一季度的数据中已经体现得较为明显。一季度贷款加权平均利率同比降、环比增,LPR加点重心上移。一季度新发放贷款加权平均利率、企业贷款加权平均利率、票据融资加权平均利率和个人住房贷款加权平均利率环比上涨0.07%、0.02%、0.42%和0.03%。一季度前三个月贷款在LPR基础上加减点的重心有比较显著的上移趋势:在LPR基础上减点的贷款占比下降,加点的占比上升;加点的贷款当中,加点幅度较大[LPR+1.5%, LPR+3%)和[LPR+3%, LPR+5%)的贷款占比显著上升,说明实体融资成本边际抬升。

贷款利率有所上行的背景下,以改革降成本的调控方式显示了政策面临的矛盾。降低实际融资成本是政府工作报告中明确提出的目标,但是随着经济的逐渐修复,贷款利率回升的趋势已经确立,要进一步降成本需要进一步宽松引导。但是央行面临的环境是经济已经处于疫情后较好的水平,通胀仍然位于高位,这都制约了货币政策的量价宽松,也是央行选择存款利率定价改革而不是直接降息的原因之一。

另一方面,改革降成本仍然是以稳增长为终极目标。实际上5月数据显示经济仍处在向上修复的过程中,但投资和消费的修复斜率略低于预期。上半年宏观经济体现为工业生产、出口、地产投资高景气度和制造业投资、基建投资低位运行、消费缓慢复苏的组合。短期来看,出口高增和工业生产热度均能维持,内部消费需求逐步回暖、制造业投资增速进一步回升亦难证伪。但四季度出口形势或面临拐点,与之相关的工业生产、制造业投资料将面临下滑压力,因而货币政策也很难一次性快速退出。

从存款利率改革到贷款利率再到债券收益率的传导可能相对有限且存在时滞。改革的初衷是稳定银行的净息差、稳住贷款利率、实现改革降成本。一方面本次存款利率改革最终会导致银行综合负债成本率下降的幅度尚无定论,可能并不明显;另一方面,并非银行负债成本下降一定对应银行资产收益率下行,因而在觉得利率的最终力量还是经济基本面,当前信贷所体现的实体融资意愿仍然较为强劲,银行并没有主动下调贷款利率的动力;最后,存款利率改革并非一步到位,可能也类似于先改革增量、后改革存量的方式推进,整体改革效果有时滞。

中长期通胀压力和货币退出无法证伪

对国内而言,短期高点过后通胀压力不会立即消失。供给侧的“限产”已经导致通胀持续超出市场预期,考虑到减少碳排放政策方向不会逆转,随着年内需求的进一步复苏,国内供需缺口仍然存在。若参考“供给侧改革”时期的政策持续时间和强度,短期内还无法确认通胀拐点,这一轮PPI通胀大概率是圆弧顶,预计PPI同比在二季度末高点过后并不会快速下滑,三季度PPI同比仍将维持高位运行,四季度仍将高于4%。此外,近期服务价格普遍上涨一方面体现了下游需求修复的带动,另一方面也体现了上游价格的向下传导。预计下半年CPI同比、核心CPI同比和非食品项CPI同比均处于回升趋势中。总体而言,PPI同比在二季度高点后通胀压力并不会立即消失,下半年通胀结构性特征减轻、通胀全面上涨更加显著。

中期看全球通胀中枢料抬升,成为全球货币政策的压力。欧美等发达经济体疫苗接种快、疫情控制好,东南亚等新兴市场国家疫苗接种慢、疫情控制差。由于全球新冠疫苗的接种率分布不均,今年发达国家和新兴市场国家之间将形成显著的免疫落差。由于发展中经济体往往是工业原材料和中间品的主要生产国,免疫的不平衡将带来全球层面的供需缺口:发达经济体逐渐解除社交隔离,需求逐步恢复;发展中国家受制于疫情扩散,工业生产遭遇一定程度的抑制。除了免疫落差带来全球供需缺口外,海外国家财政刺激、货币宽松以及经济修复过程仍将持续,中期来看全球经济或走出疫情前的低通胀、低利率环境,通胀中枢抬升或许是未来全球货币政策需要面临的难题。

美联储释放鹰派信号,中长期海外货币政策正常化的冲击目前看无可避免。美联储6月议息会议虽然维持政策利率和QE规模,但是美联储上调经济增长预测,并大幅上调通胀预测,点阵图显示加息预期提前。鲍威尔讲话提及缩减购债规模,表示当美联储感到经济取得实质性的进一步进展时,就会缩减购债规模。我们预计美联储可能于年底前后采取减少购债规模的行动,但会更早发出明确减少购债规模的信号,7月的议息会议或8月的杰克逊霍尔会议将是重要时点。此前已经有部分新兴市场国家逐步加息回归货币政策常态,今年四季度或许会面临美联储缩减QE规模以及海外发达国家央行货币政策逐步正常化的风险。全球的货币环境偏收紧,国内货币政策即便维持偏稳也是易紧难松。

政策退出对利率的影响并非线性

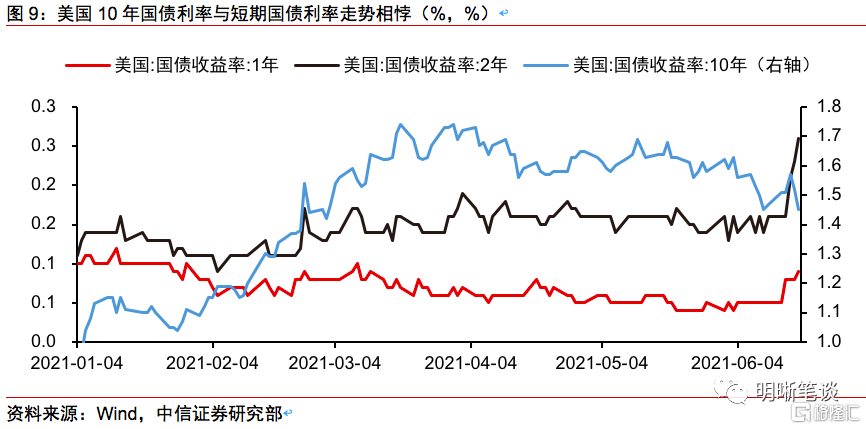

但是从政策变化到利率走势可能并非直观的政策收紧→利率上行,还需观察经济能否承受货币收紧之重。就在美联储释放鹰派信号之后,美国短期国债利率随之上行,但十年国债利率反而下行,这与政策收紧→利率上行的逻辑相悖。之所以发生这种情况,背后是市场对宽松政策推出后经济修复的能力存在怀疑,即政策收紧→经济回落→长端利率下行。

国内市场也存在类似的纠结。一方面,如前文所述,货币政策仍然面临通胀和海外货币政策退出的压力,政策难以明显宽松。另一方面,下半年尤其是四季度当前支撑经济高景气度的出口和地产可能面临拐点,经济基本面将再次面临下行压力。这种情况下政策和市场都陷入纠结,市场也更加博弈政策。经济增速下行压力加大→政策边际放松→利率下行的逻辑,和经济增速下行压力显现→财政政策发力、去杠杆目标弱化→地方债发行加速→宽信用→利率上行的逻辑并存,目前看市场还没有明确选择哪一条逻辑。

从最新的金融数据和经济数据看,目前较为明确的是短期内经济存在一定韧性,但是社融增速仍在下滑。一般而言长期的紧信用将传导至经济基本面,但是预计当前信用扩张速度放缓的趋势可能并不会长期持续,跨周期的政策调节下导致基本面波动更小了,这也给利率的波段交易带来更多困难。

短期情绪层面看,广东散点疫情仍在持续,中美摩擦时有发生,避险情绪或有所加剧。自5月21日深圳新增1例本土确诊病例以来,广东疫情防控出现波折。相应地,当地疫情防控态势均有所上升:6月19日,东莞对涉疫重点区域封闭管理,要求离莞出省人员持有48小时内核酸检测阴性证明;同日13时起,深圳要求所有进入深圳机场航站楼的人员必须出具48小时内的核酸检测阴性证明。此外,中美部分领域的摩擦仍有反复,例如近日美国商务部提出严禁对华出口28nm芯片,对中国半导体、新能源等行业的限制与打压进一步升级。

债市策略

10年国债到期收益率回到3.15%的水平后维持震荡,市场缺乏明确的方向核心是陷入了短期和长期的博弈之中。短期对资金面的担忧、地方债发行节奏存在不确定,但是市场前期已经充分预期,后续利空的程度有限。而存款利率报价改革推动银行降低负债成本、落实降低实际融资成本,以及广东散点疫情、中美部分领域的摩擦反复等也支持债市情绪的回暖。但中长期通胀和海外货币政策回归常态的趋势不可证伪,而宽松政策的逐步退出也并非线性地引导利率的上行,政策在重重矛盾中权衡取舍。从点位是看,当前的10年国债到期收益率接近2021年1月份的震荡行情的位置,也处于今年利率运行区间的中间位置,目前看市场还没有明确的主线逻辑,建议紧盯资金面和供给边走边看,谨慎博弈趋势性行情。