下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在港股市场上,私有化早已是司空见惯的事情,近两年来就有中粮、利丰、海尔、研祥等多家公司提出私有化申请或成功从港交所退市。近段时间,最牵动市场神经的类似项目莫过于中国有赞在今年2月底提出的私有化计划,同样引起了笔者的持续关注。

本次私有化项目的特殊之处在于,中国有赞在私有化后将会以介绍上市的方式将子公司有赞科技推往港交所主板上市,也就是说“私有化”以及“转板上市”要同时进行,项目的复杂程度以及难度都是空前的。自计划提出已经近4个月,项目进展如何?后续又该关注些什么?作为投资者又该如何应对?

一、私有化已有进展,静待有赞科技通过聆讯

首先,不妨来回顾下中国有赞本次项目的推进情况。

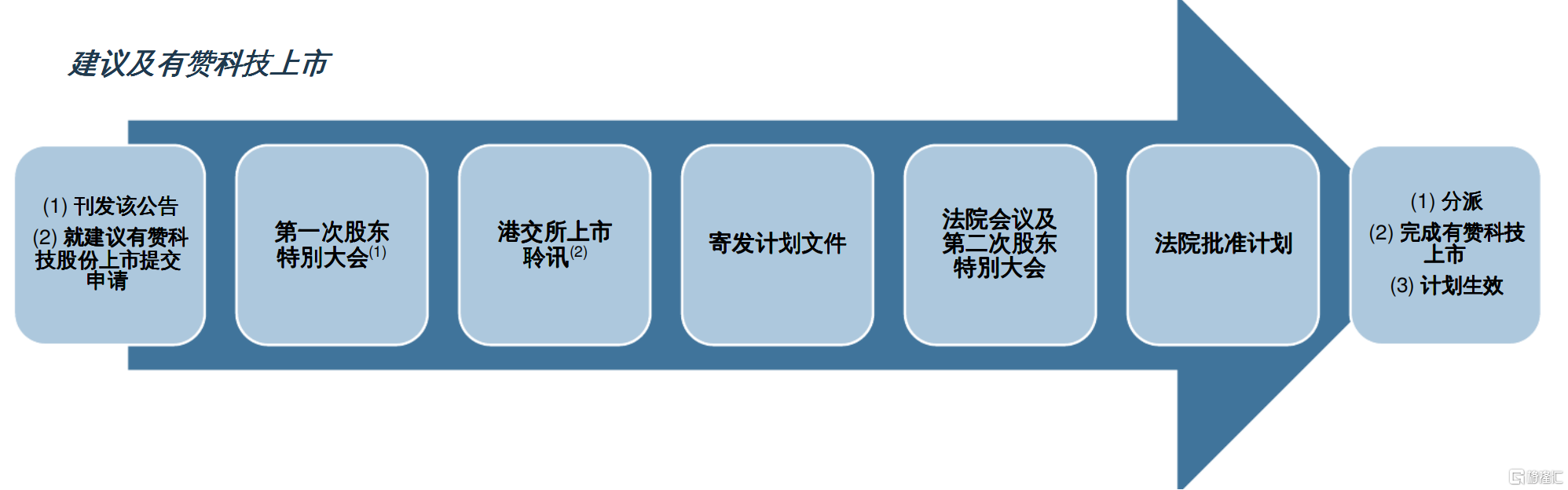

2月28日晚,中国有赞发布公告,向市场传递了三个信息:1)向全体中国有赞股东分派中国有赞所持有的有赞科技股份;2)有关股份拟根据有赞科技上市以介绍方式在联交所主板上市;3)于完成分派后,将中国有赞私有化。

之后每个月公司都会就私有化及子公司上市项目更新进度公告。3月19日,中国有赞发布延长寄发计划文件的公告,延长至6月15日。而该计划文件包括私有化股东大会投票日、法院会议举行日、要约截至日、私有化退市日期等关键的核心信息时间表,是整个私有化过程中至关重要的一个时间节点。

而计划文件没能尽早公布的主要原因在于,公司私有化项目存在一系列的先决条件需要满足,在这些先决条件得以解决之前,公司无法寄发计划文件。好在,诸多先决条件已经逐步得到解决。4月16日,公司公告达成有关购股权持有人不可撤回承诺的计划先决条件;5月6日,公司发布公告,第一次特别股东大会通过,达成若干计划先决条件。

根据6月4日公司公告,目前港交所尚未批准有赞科技上市申请。至此,寄发计划文件便只差有赞科技通过港交所原则性批准上市(即通过聆讯)这个先决条件即可。

6月15日公司公告,由于有赞科技上市尚未得到港交所原则性批准,故将先决条件最后完成日期从2021年6月30日延长至2021年10月12日,计划最后完成日期从2021年9月30日延长至2021年11月26日,寄发计划文件的截止日期延迟至2021年10月19日。

正如前文所说,此次有赞的项目复杂度空前,涉及私有化、分拆、转板上市等多个环节且环环相扣,的确会需要更多时间来做准备。

有赞科技此次上市是通过介绍上市这种形式,与普通IPO上市条件是一致的。市场存在质疑,认为有赞科技近三年仍处于亏损阶段,不符合港交所上市财务要求。

但值得指出的是,公司2018年、2019年、2020年前三季度营收分别为5.57亿元、9.98亿元、11.30亿元;同期净亏损分别为 7.14亿元、5亿元、2.19亿元。有赞科技在营收大幅增长的前提下,亏损幅度正不断缩小。另外,近年来也有不少如美团、快手等带着亏损的财务状况的公司频频登陆港交所,可见,香港对于新经济企业的包容性越来越强。而有赞作为SaaS这条黄金赛道上佼佼者,必然也是港交所不愿错过的标的。

通过这次的延期公告,笔者猜测现存的困难还是时间。参照近半年上市的项目平均通过聆讯时间,最长的是Legion Consortium Limited的898天,最短的是恒大物业的47天,平均用时192天。如今距离有赞科技提交招股书已经过去106天。

一旦有赞科技通过聆讯,私有化的计划文件就会很快发出,若在第二次股东大会上,参加投票的独立股东中有75%的投票权通过,且反对票不超过独立股东总投票权的10%之后,则私有化基本可行,后面流程只需要按部就班即可。

二、对价合理完成私有化是大概率事件,有利公司长期发展

前文关于有赞科技上市问题已经做出了回答,现在重点在于后续私有化进程是否会顺利。笔者认为这取决于私有化的对价高低,以及“私有化+分拆上市”对公司发展的长期影响。

首先需要指出的是,中国有赞私有化的对价是处于合理水平。根据公告,对持有中国有赞的投资者而言,每持有一股中国有赞的股份将获得0.1352港元的现金和0.05077265股有赞科技的股份。其中,0.1352港元现金对应的是公司支付业务的对价,1股中国有赞对应的是0.05077265股有赞科技股份。

其中,中国有赞作为母公司,最核心的资产就是有赞科技所做的SaaS业务,这一部分资产通过换股的方式保证了中国有赞的股东的核心利益。

此外,支付业务虽然剥离出上市公司体系,但仍会继续为公司运营提供助力。有赞科技上市有助于业务结构优化,可以更加聚焦SaaS主业,叠加主板上市会大幅提高流动性,公司估值进而可以得到大幅提高。

对于此次有赞分拆子公司转主板上市,诸多大行纷纷看好。花旗、Jefferies等国际投行都在中国有赞私有化公告发布后给出“买入”的评级;中信建投、浦银国际等也维持了“买入评级”,并分别给出了3.6港元和4港元的价格。可以看出,机构认为有赞私有化转板上市是符合公司长期发展需要的,也对有赞未来在资本市场的表现极具信心。

结语

总体来说,中国有赞的私有化项目正在稳步推进,但因为项目本身复杂性空前导致尚未完成,但诸多先决条件已经得到满足,只待有赞科技的上市申请得到批准。而且与部分公司退市不同,有赞此次并非是竞争力不足而经营呈现颓势而私有化,而是为了聚焦SaaS主业,提升股票的流动性,有利于公司长期发展。对于看好有赞未来发展的投资者,届时只需尽快接受计划安排,享受有赞的未来成长即可。