下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

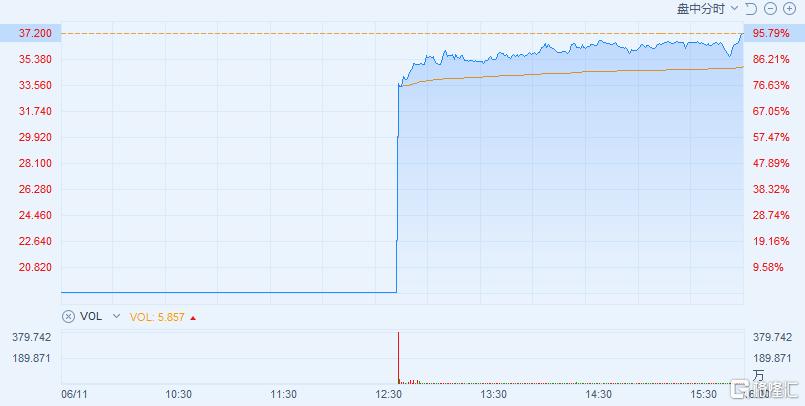

6月11日,BOSS直聘(BZ.O)正式在纳斯达克挂牌交易,是国内主流综合招聘平台里第四位登陆资本市场的玩家。

就上市首日表现看,尽管发行价定在发行区间的顶部,当天公司股价仍高开76%,开盘价报33.5美元,盘中最高涨至38美元/股,日内最高涨幅达100%,截止收盘,涨幅达95.8%,最终报收37.2美元/股,总市值148.8亿美元。BOSS直聘成为近期中概股中涨幅最大的IPO,也一跃成为国内估值最高的互联网招聘平台。

(来源:富途牛牛)

如果执行“绿鞋机制”,那么本次IPO募资规模最会达到10.49亿美元。上市募集所得金额将支持BOSS直聘在中国市场的扩张,其中40%将被用在求职招聘科技基础设施与研究上,升级人工智能等业务实力,剩余部分将花在研发新产品和覆盖更多用户和地方市场上。

BOSS直聘为何能获得这么高估值?后续能持续锁住市场关注吗?

千亿赛道+超强成长性,助推公司收获高估值

聪明的资本很少做蠢事,BOSS直聘的高估值背后有着足够的理由。

从赛道看,BOSS直聘主营的互联网招聘业务位于人力资源服务的上游,可以看见的市场规模已超千亿。

根据天风证券的报告,2020年中国在线招聘市场收入为552亿元,预计2025年将增至2234亿元,复合年增长率达32.3%,高于招聘行业整体增速。

往更深一层看,BOSS直聘所在的赛道,切中的实际是就业这个大民生问题,不乏政府的底层保就业支持,而只要有人找工作有公司要招人,招聘生意就源源不绝,在劳动人口充足的当下,互联网招聘行业的渗透率不断加深,是真正成长迅猛的千亿级市场。

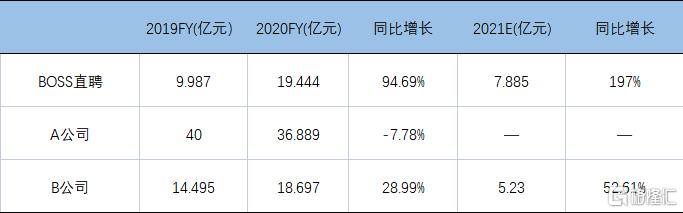

从成长性看,BOSS直聘从成立到纳斯达克敲钟只花了8年,成长力可见一斑,具体的营收、毛利和活跃用户增长数据让这个认知更加立体。

招股书显示,BOSS直聘2020年营收19.44亿元,同比增长94.69%,2021年Q1实现营收7.89亿元,同比增长197%,营收规模增速迅猛,明显高于同行业其他上市公司,并且增长具备一定的持续性。

(来源:格隆汇)

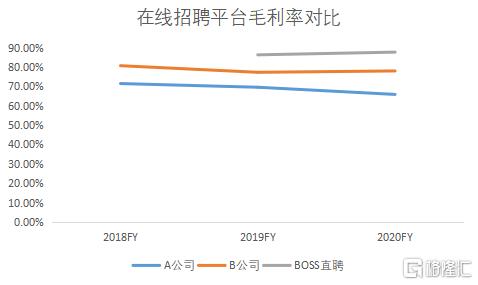

毛利则稳定在86%线上,2019年、2020年和2021年Q1公司的分毛利别达到86.2%、87.6%和86.4%,处于行业第一梯队。

(来源:格隆汇)

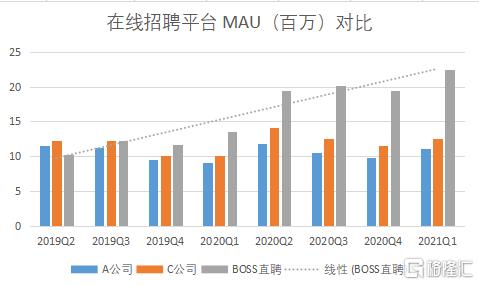

此外,作为一家典型的互联网平台,BOSS直聘的活跃用户数量十分亮眼。

数据显示,公司2020年平均MAU为1980万,同比增长73.2%,2021年Q1平均MAU超过2240万。公司活跃用户数量和增速均远超同行,按MAU计,BOSS直聘已经成中国最大的在线招聘平台。

(来源:Questmobile,格隆汇)

用户规模持续增长催化了BOSS直聘的变现能力。2019-2020年,公司付费企业客户由124万家增长至223万家,同比增长80.1%,截至2021年3月,BOSS直聘的付费企业用户刷新到289万家。可以看出,招聘行业里一端的人才聚集,必然会把另一端的企业吸引过来,BOSS直聘已经借此形成强大的双边网络效应,推动平台内部的良性循环。

毫无疑问BOSS直聘是一家极具成长潜力的公司,但有前途的行业,从来不缺玩家,BOSS直聘能够成为后起之秀,关键还是在于其革新了原有的单纯信息展示的线上招聘服务,全球首创的“移动+直聊+智能匹配”互联网招聘模式,吸引了广泛的中小企业,而这部分企业贡献了国内超50%的税收,60%以上GDP,超70%技术创新成果以及80%以上的劳动力就业。

借用高榕资本创始合伙人高翔的说法,BOSS直聘的探索,开拓了传统线上招聘服务未曾覆盖的增量市场,改变了过往行业对企业服务天花板低的认知,打开了大家对于企业服务的想象力。

通过专有智能匹配系统,公司突破了求职过程的时空局限,让求、聘双方的信息能够即时反馈,优化了复杂的人岗匹配问题,大大提高产品的普适性,实现全领域求职者覆盖。在提高招聘效率,降低招聘成本的同时,BOSS直聘让年轻人在找工作过程中拥有更多主导权,取信C端之后,用户在平台的活跃度和用户粘性自然不在话下。

这种变革对整个行业产生了深远的影响,可以看见的是目前市面上几乎所有类型的招聘平台都配备了直聊功能,都试图在更主流的企业人力资源服务市场分一杯羹,但用户端的反馈效果还是不如BOSS直聘,可以说隐藏在交互背后的智能匹配技术,已经发展成BOSS直聘竞争壁垒的一部分,而且短时间内同行难以完全模仿和超越。

整体看来,无论是行业前景还是竞争潜力,BOSS直聘都向投资者证明了自己“坡长雪厚”。

ARPU增长空间+人资业务拓展,中长期业务增长点已经显现

接下来我们再谈谈BOSS直聘还存在哪些增长点值得市场持续关注。

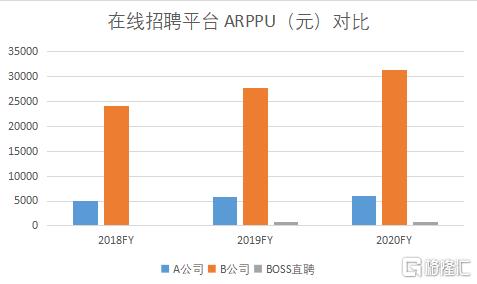

首先,BOSS直聘存在较大的B端付费用户ARPPU增长空间。目前公司的业绩增长主要靠拉新驱动,付费用户ARPPU处于较低水平。

从在线招聘行业的ARPPU比较可以看出,BOSS直聘的收费明显低于其他同行,有着充分的涨价空间。但就目前来看公司离提价保增长的阶段还有很长距离。

(来源:格隆汇)

原因在于BOSS直聘的拉新能力强劲,2021年Q1公司的付费企业增速高达120%,但付费企业总数占平台经验证企业用户的比例只有22.23%。如果按照2020年付费企业223万家,创造19.44亿元营收来粗略计算,仅仅是完成平台现有客户的转化,就会为BOSS直聘新增近百亿元营收。

而随着线上招聘渗透率的提升,BOSS直聘的拉新能力、客户覆盖能力以及市场占有率还在不断提高,有机会吃到更多蛋糕。根据天风证券的测算,渗透率、付费率和 ARPPU 持续提升有望驱动B端增收近 300 亿。

其次,在人力资源大市场中拓展新业务线条。目前公司主营互联网招聘业务,但实际上招聘只是整个人力资源服务市场的一角,人力资源外包和管理服务、薪酬与人事服务以及其他业务同样可以涉猎。这个思路上的实践已经成熟,智联招聘的业务结构中,其他人力资源服务的占比已高达41.8%,验证了拓展新业务模式的可行性。

需要注意的是,考虑到BOSS直聘在中小企业中的覆盖率,这类服务均有望以求职招聘类似的服务模式在更大范围企业内铺开。

最后是围绕C端,尝试开发覆盖用户全生命周期业务。目前BOSS直聘已经服务了近1亿用户,积累了非常丰富的高质量流量数据,可以比电商平台更便捷、全面、立体的勾勒出用户形象,据此发掘出更多消费需求。

该领域的先行者是全球顶尖人力资源公司Recruit集团。Recruit能精准地将求职者信息转换为消费市场信息,提供住宅、美业、婚恋、旅游、餐饮等服务,几乎出现在日本人生活的方方面面。凭借这手“绝技”,2020年Recruit收入1573亿人民币,近5年的复合增速保持在18.7%,截止2021年5月,Recruit市值达到859亿美元,几乎与海天味业相当。

当然这是人力资源平台的终极进化,需要一定的实力,但BOSS直聘或许是最有可能成为中国版Recruit的公司,比如由人力资源起家,拥有庞大且有增长活力的用户流量,同时具备并坚定发展人工智能和数据分析技术等壁垒。

可以肯定的是,中国版Recruit一定会释放出更大能量,毕竟相较1.3亿人口的岛国日本,中国目前约有4000万家企业,近6亿劳动人口,完全具备诞生万亿级别人力资源企业的土壤。

从当前的线索看,BOSS直聘会在较长的一段时间内继续保持高速发展,中长期新业绩增长点已经显现,对新老股东来说也唯有用“买买买”才能表达强烈的看好预期。早在上市之前,瑞银资产管理(UBS AM)、新加坡主权基金新加坡政府投资(GIC)就计划购买至多1亿美元的ADS。老股东红杉资本与老虎环球也有意分别增持1亿美元。

结尾

事实上,就在正式上市前一个月,BOSS直聘还发生了一个小插曲,或许不少人都有印象。

公司的一次系统升级,导致部分用户无法正常使用app,首先是朋友圈里的hr纷纷冒泡发问“怎么了?”,开始“被迫带薪摸鱼”,后续由于影响群体广泛,相关话题直接冲上微博热搜,在千万打工群体中引发热议。

访问量过大或者系统升级引发的软件“崩溃”已经屡见不鲜,微博、淘宝等曾经的停当大家都不陌生,真正让人惊讶的是,小小的招聘软件如今已经具备直接影响千万中国人生活的能量,这在传统招聘时代难以想象的事情,已经成为现实,而BOSS直聘就是这场蝶变的引领者之一,它开启了行业新纪元,它的未来不可估量。

也正是这种具有吸引力的革新能量,让BOSS直聘在营收、用户和付费用户转化等方面收获了可持续地高增长,能够看到更多的未来业绩增长点,有力证明了公司的商业化潜力,最终为公司带来超预期的市场估值。相信上市之后,BOSS直聘的长期投资价值值得继续期待。