下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事 项

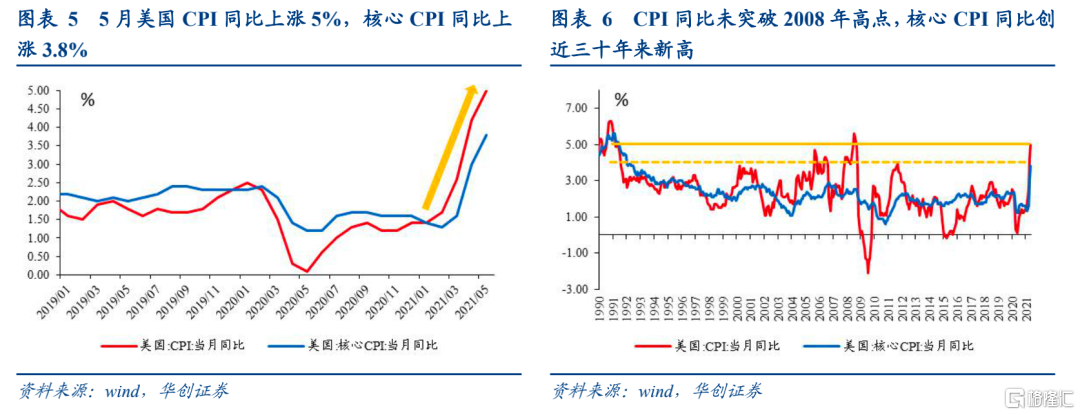

5月美国CPI同比5%,预期4.7%,前值4.2%;核心CPI同比3.8%,预期3.4%,前值3%。

主要观点

CPI同比进一步上行的动力来自哪?

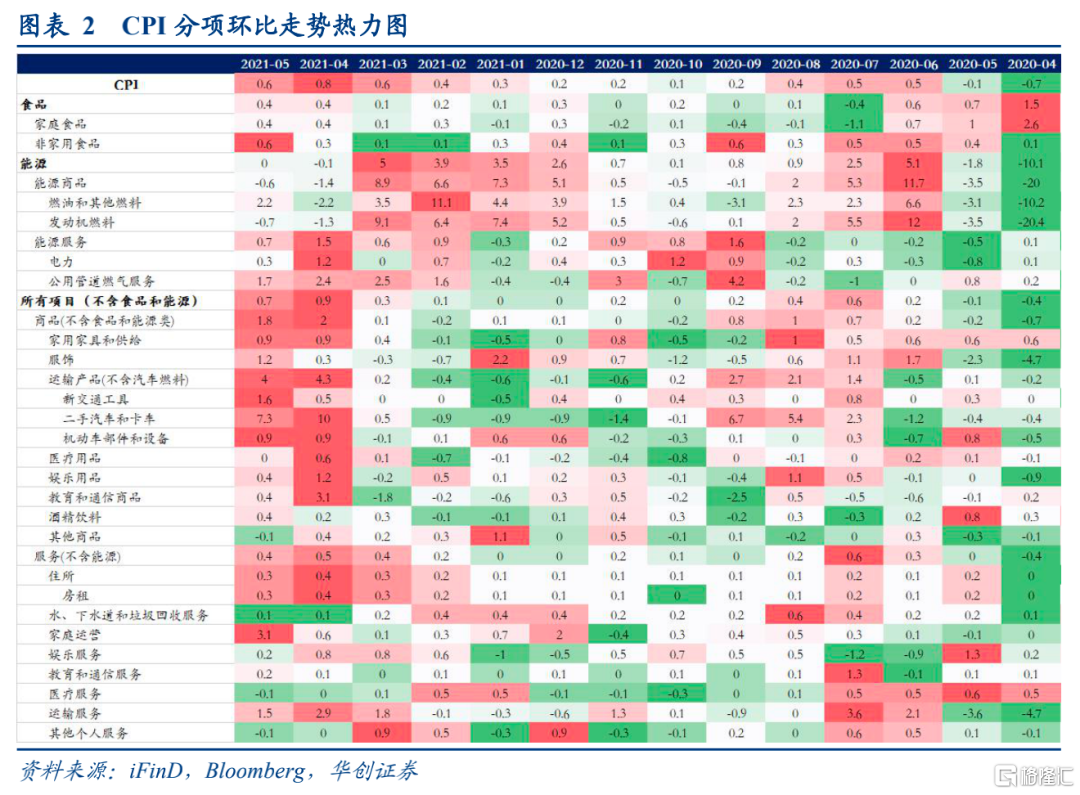

5月CPI同比较4月上行0.8个百分点,从“食品、能源、核心CPI”三大类视角拆分,主要是运输服务、二手车、发动机燃料、服装和新车价格在拉动,上述五项对5月CPI同比的额外拉动分别为0.27、0.22、0.16、0.1、0.05个百分点,合计0.8个百分点,基本能解释5月CPI同比的进一步走高。

发动机燃料价格同比涨幅继续上行,主要是受低基数下国际油价同比走势的影响,运输服务、二手车和新车、服装价格同比涨幅继续扩大,部分是因为基数效应,更多则是社会重开后带来的出行、社交等服务消费不断修复的原因,这也可从分项环比数据中得到印证(图2)。此外,汽车价格持续上涨也有汽车芯片供应受限的因素存在。

5月冲高后,下半年美国CPI同比会快速回落吗?

首先,美国CPI同比年内高点或已现。我们认为,5月CPI同比5%,基本可以确实是年内高点。今年美国通胀高点的位置和时点主要由油价同比走势主导。油价领先CPI同比1个月左右,去年4月油价大跌带来“坑底”,使得今年4月油价同比直线拉升,达到145.3%,奠定了5月CPI同比为年内高点的基础。随着油价基数效应消退,下半年CPI同比很难突破5%。

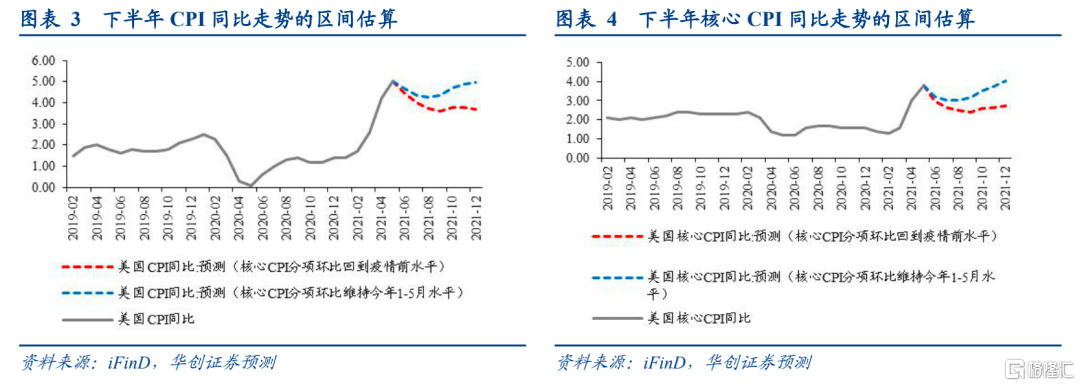

但,下半年美国CPI同比大概率不会快速回落。对于下半年CPI的走势预测,我们可以假设下半年核心CPI的环比走势,来简单匡算下半年CPI和核心CPI同比的区间。第一种情景是核心CPI各个分项环比增速回到疫情前的水平,对应的是下半年美国经济和消费不会过热,在经历上半年的修复后,核心通胀价格回归历史均值;第二种情景是核心CPI各个分项环比增速维持今年1-5月平均水平,对应的是全民免疫后美国经济和消费过热,核心通胀价格继续以快速修复期的速率上涨。

可以粗略认为,这两种情景大致框定了下半年美国CPI走势的上下限。下半年CPI同比均值可能在3.8%-4.6%之间,核心CPI同比均值可能在2.6%-3.4%之间。不管是偏第一种情景,还是偏第二种情景,下半年CPI和核心CPI同比均不会快速回落。并且,我们认为偏第二种情景的可能性相对更大。

5月CPI数据简述

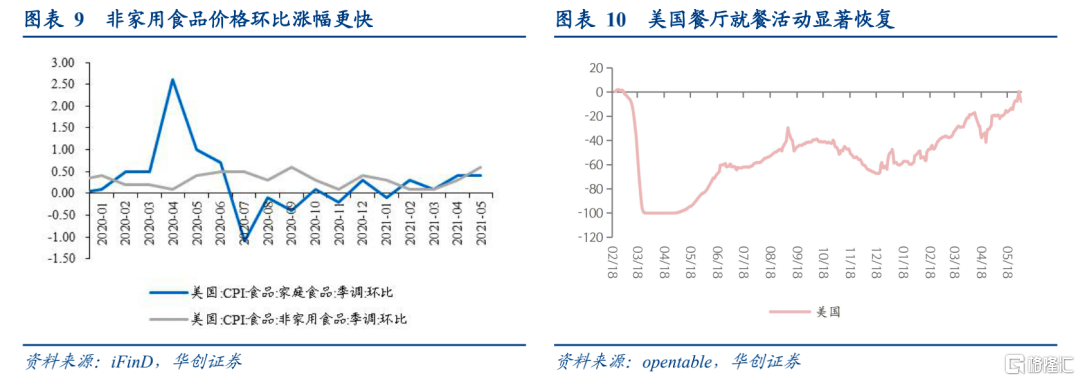

食品价格同比2.2%,前值2.4%。同比涨幅小幅走弱主要受基数效应影响,其环比涨幅仍持平于4月。细分来看,非家用食品价格环比上行0.3个百分点至0.6%,同比上行0.2个百分点至4%,同环比涨幅均快于家用食品,因社会重开带来外出就餐活动增加,目前就餐活动基本回升至疫情前水平。

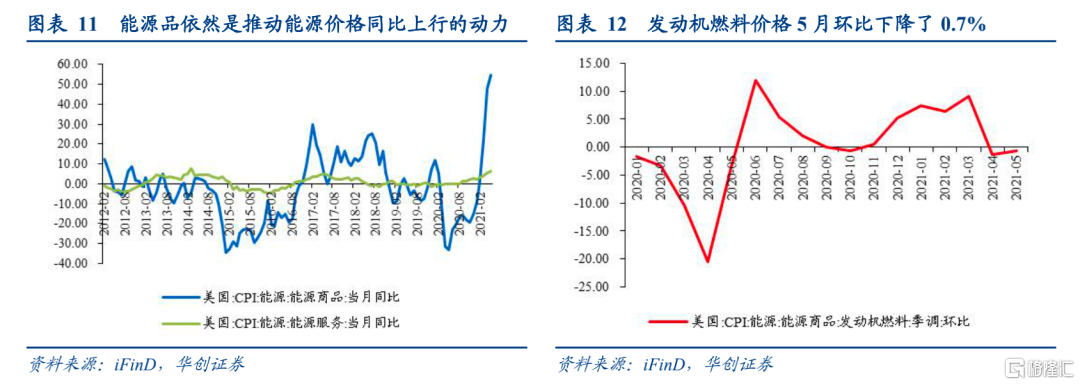

能源价格同比上涨28.5%,前值25.1%。能源品依然是推动能源价格同比继续上行的动力,基数效应较为明显。但从环比看,能源品却是能源价格走势的拖累项,能源服务价格上涨抵消了能源品价格的弱势表现。

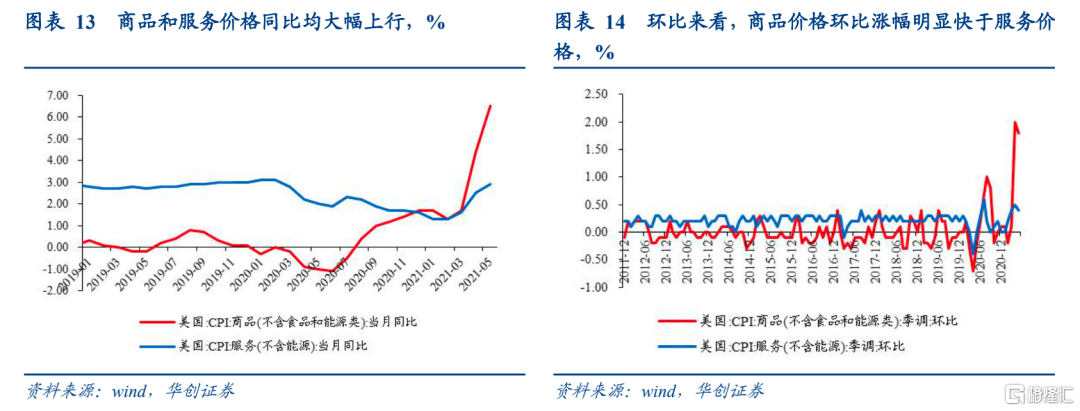

核心CPI中的商品和服务价格同比继续上行,但幅度较4月放缓。5月商品价格同比上涨6.5%,前值4.4%;服务价格同比上涨2.9%,前值2.5%。主要是二手车和服装价格继续推动商品价格同比涨幅扩大,服务价格同比涨幅扩大的推动力量主要来自房租、运输服务和家庭运营。环比来看,商品和服务价格涨势均有所放缓。

风险提示:美国通胀超预期

报告正文

一、5月冲高后,下半年美国CPI同比会快速回落吗?

(一)CPI同比上行的动力来自哪?

美国5月CPI同比5%,较4月的4.2%上行0.8个百分点。从“食品、能源、核心CPI”三大类的视角去拆分结构,主要是运输服务、二手车、发动机燃料、服装和新车价格在拉动CPI同比继续上行。上述五项对5月CPI同比的额外拉动分别为0.27、0.22、0.16、0.1、0.05个百分点,合计0.8个百分点,基本能解释5月CPI同比的进一步走高。

发动机燃料价格同比涨幅继续上行,主要是受低基数下国际油价同比走势的影响,运输服务、二手车和新车、服装价格同比涨幅继续扩大,部分是因为基数效应,更多则是社会重开后带来的出行、社交等服务消费不断修复的原因,这也可以从图2的环比数据中得到印证。此外,汽车价格持续上涨也有汽车芯片供应受限的因素存在。

(二)下半年CPI同比走势的弹性估算

第一,美国CPI同比年内高点或已现。我们认为,5月CPI同比5%,基本可以确实是年内高点。今年美国通胀高点的位置和时点主要由国际油价同比走势主导,油价领先CPI同比1个月左右。去年4月油价大跌带来“坑底”,使得今年4月油价同比直线拉升,达到145.3%,奠定了5月CPI同比为年内高点的基础。后续随着油价基数效应的消退,CPI同比大概率会逐渐下行。

第二,下半年美国CPI同比大概率不会快速回落。对于下半年CPI的走势预测,我们可以假设下半年核心CPI的环比走势,来简单匡算下半年CPI和核心CPI同比的区间。第一种情景是核心CPI各个分项环比增速回到疫情前的水平,对应的是下半年美国经济和消费不会过热,在经历上半年的修复后,核心通胀价格回归历史均值;第二种情景是核心CPI各个分项环比增速维持今年1-5月平均水平,对应的是全民免疫后美国经济和消费过热,核心通胀价格继续以快速修复期的速率上涨。

可以粗略认为,这两种情景大致框定了下半年美国CPI走势的上下限。经过测算,下半年CPI同比均值可能在3.8%~4.6%之间,核心CPI同比均值可能在2.6%~3.4%之间。不管是偏第一种情景,还是偏第二种情景,下半年CPI和核心CPI同比均不会快速回落。并且,我们认为偏第二种情景的可能性相对更大。

二、5月美国CPI数据评述

(一)总体情况:CPI同比超预期上行0.8个百分点至5%,但未突破2008年高点

同比看,5月CPI同比和核心CPI同比均超预期。CPI同比5%,预期4.7%,前值4.2%,涨幅创次贷危机以来新高,但未能突破2008年7-8月的高点;核心CPI同比3.8%,预期3.4%,前值3%,核心CPI同比涨幅创近30年新高(1992年6月以来)。

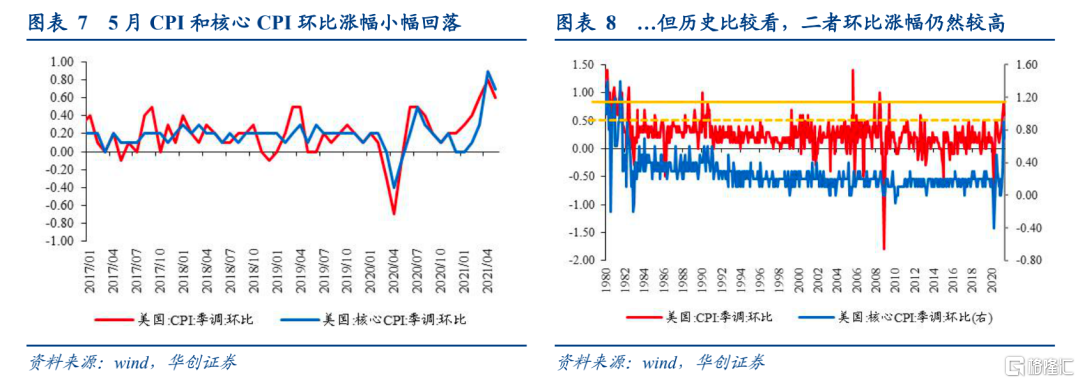

环比看,5月美国CPI季调环比上涨0.6%,预期0.4%,前值0.8%;核心CPI季调环比上涨0.7%,预期0.4%,前值0.9%。5月份,CPI和核心CPI季调环比涨幅均较4月小幅回落,但就历史比较而言,二者的环比涨幅仍然较高,明显超出季节性。此外,最近2个月核心CPI的环比走势比CPI更快,这是疫情以来的首次,背后体现的,一是美国服务和耐用品消费在加速恢复,二是大宗商品价格走势放缓。

(二)分项情况:核心CPI环比走势强于食品和能源

1、食品和能源:非家用食品环比涨幅更快,发动机燃料拖累能源价格环比走势

食品价格同比上涨2.2%,前值2.4%,回落0.2个百分点;季调环比0.4%,前值0.4%。同比涨幅小幅走弱主要受基数效应影响,其环比涨幅仍持平于4月。细分来看,非家用食品价格环比上行0.3个百分点至0.6%,同比上行0.2个百分点至4%,同环比涨幅均快于家用食品,因社会重开带来外出就餐活动增加,就餐活动基本回升至疫情前水平。

能源价格同比上涨28.5%,前值25.1%;季调环比与上月持平,前值-0.1%。能源品依然是推动能源价格同比继续上行的动力,基数效应较为明显。但从环比看,能源品却是能源价格走势的拖累项,而能源服务价格上涨则抵消了能源品价格的弱势表现。在能源品中占比95%左右的发动机燃料,受国际油价走势影响(ICE布油价格4月环比下降0.6%),5月价格环比下降了0.7%。

2、核心CPI:商品和服务价格环比涨势小幅放缓

同比来看,核心CPI中的商品和服务价格同比继续上行,但幅度较4月放缓。5月商品价格同比上涨6.5%,前值4.4%,拉动CPI同比上涨1.31个百分点;服务价格同比上涨2.9%,前值2.5%,拉动CPI同比上涨1.73个百分点。主要是二手车和服装价格继续推动商品价格同比涨幅扩大,二手车价格同比上涨29.7%,较4月上行8.7个百分点;服装价格同比上涨5.6%,较4月上行3.7个百分点。服务价格同比涨幅扩大的推动力量主要来自房租、运输服务和家庭运营,5月运输服务价格同比上涨11.2%,前值5.6%;房租价格同比上涨2.2%,前值2.1%;家庭运营相关价格同比上涨8.3%,前值4.9%。

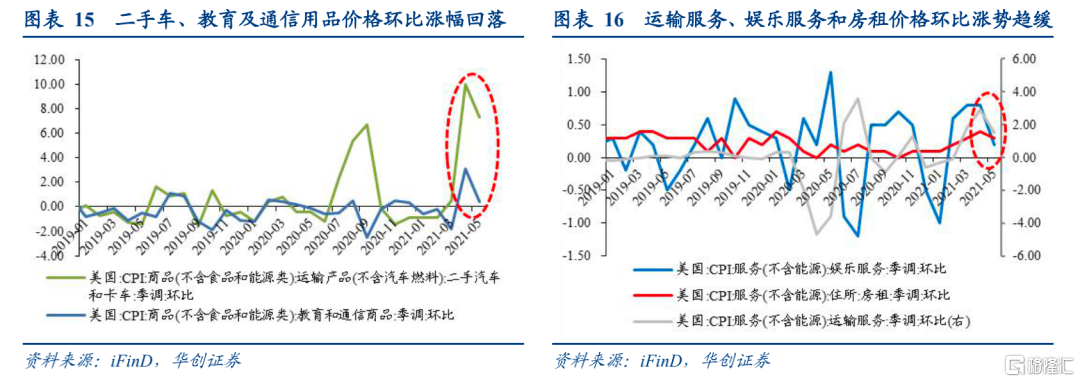

环比来看,商品和服务价格涨势有所放缓。5月商品价格环比上涨1.8%,前值2%;拉动CPI环比0.37个百分点;服务价格环比上涨0.4%,前值0.5%,拉动CPI环比0.24个百分点。从环比边际变化看,商品中,二手车(5月7.3%,4月10%)、教育及通信用品(5月0.4%,4月3.1%)价格环比涨幅回落较为明显。服务里面,运输服务(5月1.5%,4月2.9%)、娱乐服务(5月0.2%,4月0.8%)和房租(5月0.3%,4月0.4%)价格涨势趋缓。