下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

细胞治疗是一种利用人体自身的免疫系统来抗击癌症的疗法,由于改变了以往利用手术、化疗、放疗等治疗癌症的传统观念,成为被寄予厚望的新型抗癌治疗手段。

自20世纪80年代发展至今,国外已经有诺华、吉利德科学、百时美施贵宝等全球制药巨头的细胞疗法获批上市。

相比之下,虽然目前我国还没有相关产品获批上市,但复星凯特、药明巨诺的细胞疗法已经处于上市审批阶段,即将实现“零的突破”。

与此同时,细胞治疗竞争火热、资本融资争相追捧,但也充满隐忧和挑战。那么,究竟国内哪家细胞治疗公司更值得投资呢?

一、细胞治疗全球商业化进程加速

2017年,被称为“细胞治疗商业化元年”。回忆当年,可谓“惊喜”不断。

2017年4月,复星医药与美国Kite Pharma合营成立复星凯特,引进全球首款获批治疗特定非霍奇金淋巴瘤的CAR-T细胞药物Yescarta(FKC876)。

6月,我国CDMO龙头之一的金斯瑞旗下的传奇生物在美国临床肿瘤学会年会(ASCO)上首次亮相,并公布了其自主研发的靶向BCMA的LCAR-B38M细胞疗法ORR(客观缓解率)达到100%实验数据,在国际上名声大振。

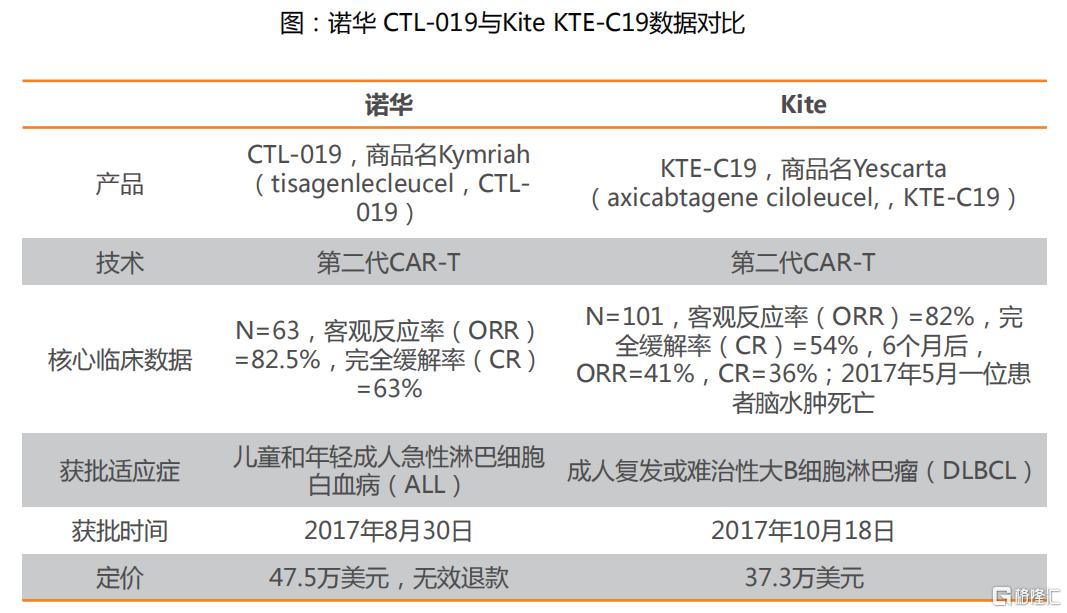

8月,诺华研发的以CD19为靶点的Kymriah获美国FDA批准上市,适应症为治疗年龄不超过25岁的难治性/复发B细胞前体急性淋巴细胞白血病(ALL)患者,是世界上首个CAR-T细胞疗法。

吉利德科学也在同一个月里宣布以119亿美元收购全球细胞疗法巨头之一的Kite Pharma(凯特),获得后者KTE-C19等细胞治疗产品。

两个月后,Kite Pharma研发的靶向CD19的CAR-T细胞免疫疗法Yescarta获批上市,用于治疗复发性或难治性大B细胞淋巴瘤(LBCL)成人患者。

资料来源:诺华和Kite官网,FDA,天风证券研究所

研发管线喜报频传,以及高额收购,掀起了细胞治疗产业热潮。

2018年1月,新基宣布以90亿美元收购另一家全球细胞疗法巨头Juno Therapeutics(巨诺),获得JCAR017等多款CAR-T细胞治疗产品。

近年来,我国也通过合资、自建、参股等方式纷纷抢滩布局细胞治疗赛道。

除了复星医药与Kite Pharma合资成立了复星凯特以外,早在2016年2月,我国CXO龙头药明康德就已经与Juno Therapeutics合资成立了药明巨诺,并且在2020年11月,成功分拆药明巨诺实现港交所挂牌上市。

随着研发进度的不断推进,这两年来全球细胞治疗都在加速进入商业化。

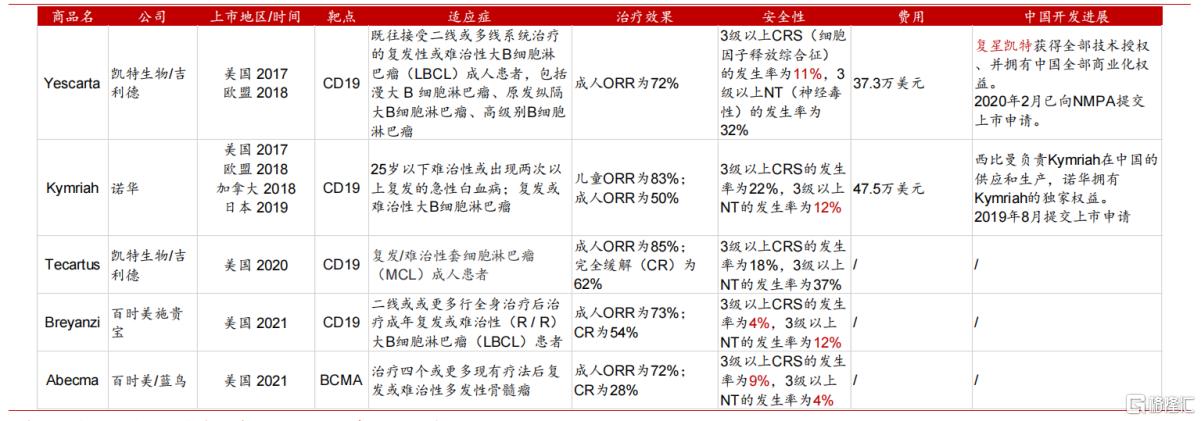

2020年7月,Kite Pharma研发的另一款细胞疗法Tecartus获批上市,用于治疗复发/难治性套细胞淋巴瘤(MCL)成人患者。

2021年2月、3月,百时美施贵宝研发的Breyanzi、Abecma分别获批上市,均用于治疗复发性或难治性弥漫大B细胞淋巴瘤(DLBCL)。

全球已上市CAR-T产品概况 来源:各公司官网,中泰证券研究所 注:截止2021年3月28日

截至目前,全球共有5个CAR-T细胞疗法获批上市。可是,除了Abecma是靶向BCMA以外,其余均是靶向CD19,且主要治疗占所有肿瘤仅10%比重的血液肿瘤(如白血病、淋巴瘤、黑色素瘤等),这就意味着靶点扎堆、同质化严重,会引发激烈的市场竞争。

二、国内细胞治疗赛道拥挤

在近期举办的ASCO大会上,我国细胞治疗公司纷纷亮相公布各自研发的CAR-T疗法实验数据。

据国海证券研报显示,金斯瑞更新了其Cilta-cel CAR-T疗法二期实验CARTITUDE-2的最新数据。其20例病患均经受过多发性骨髓瘤1-3线治疗,95%患者对最后一次治疗产生耐药,整体治疗难度很高。在这种条件下Cilta-cel CAR-T疗法依然取得了相当优秀的二期临床数据。在5.8个月的中位随访条件下,ORR为95%,sCR为75%。约10%患者有3/4级CRS,20%患者为1/2级神经毒性。前线疗法反应迅速并具有较好的安全性,也非常期待未来 CARTITUDE-4实验中cilta-cel的药效与安全性表现。

ASCO部分CAR-T药物摘要总结 资料来源:ASCO摘要集,国海证券研究所

另外,西比曼生物和亘喜生物的C-CAR039和CAR-T GC012F在一期临床中ORR分别为92%和94.7%,临床效果优秀。

从研发进度看,复星凯特的阿基仑赛注射液和药明巨诺的瑞基仑赛注射液都已经处于上市审批阶段,预计最快2021年或2022年就能实现我国细胞治疗领域“零的突破”。

另外,国内传奇生物/金斯瑞、永泰生物、科济生物、诺华制药、合源生物等公司的细胞治疗产品研发也处于临床Ⅱ期或者Ⅲ期阶段,进度较快。

但与此同时,我国目前布局研发细胞治疗的公司已经超过20多家,竞争非常激烈。而且,大部分靶点都是集中在CD19,仍旧存在靶点同质化严重的情况。

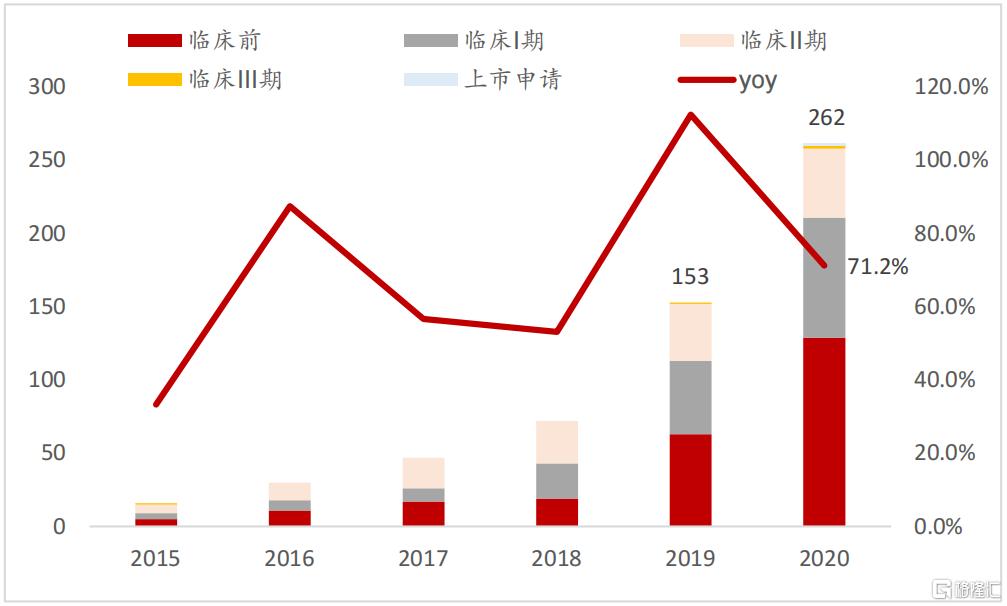

据Citeline数据,2020年国内细胞治疗研发管线约262个,同比增长71.2%,赛道既拥挤,又保持高速发展的态势。

国内细胞治疗研发管线概况 来源:Citeline,中泰证券研究所

三、哪家公司更值得投资?

细胞治疗除了存在靶点扎堆,同业竞争者较多、市场激烈的隐忧以外,自身的治疗机制也决定了商业化上市的复杂性。

不同于一经上市便能迅速实现商业化的传统化药,细胞疗法一方面是基于个体的系统过程,仅限于自体使用,每次采集只能给单个病人使用,很难实现规模化生产;另一方面,生产制备和质量管控的过程,需要配备成熟的制造工艺以及高素质的技术人员,成本也极高。

况且,从现如今获批的CAR-T细胞疗法情况看,治疗领域主要集中在市场占比较少的血液肿瘤,反而在所有肿瘤中的占比高达90%以上的实体肿瘤,尚未有成功攻破,这就制约了市场规模和成长前景。

因此,尽管CAR-T细胞疗法在血液肿瘤中有显著的疗效,但治疗价格高昂,非一般患者能企及,自然存在市场低迷、销售欠佳的情况。

例如,吉利德科学的Yescarta和诺华的Kymriah,在美国的定价分别约为37.3万美元、47.5万美元,同时2019年销售额分别为4.56亿美元、2.78亿美元,相比其他动辄十几亿甚至几十亿美元的重磅单抗药物或者疫苗产品,销量较少。

这意味着,制药公司不仅要加快细胞疗法的研发进度、占据领先地位,还得拥有规模化标准化生产流程、强大资金实力、丰富团队管理经验的优势。

所以,能在波云诡谲的细胞治疗市场竞争中脱颖而出的,必定是那些拥有综合型优势或者差异化明显的公司。

例如,博生吉安科(安科生物)具备大量理想的临床试验数据,能有效缩短产品最终上市周期;传奇生物/金斯瑞、复星凯特等均已建成商业化生产基地。

尤其是在2017年“一鸣惊人”的传奇生物,获得极具丰富经验的全球制药巨头杨森(强生)的青睐,共同在全球研究开发和生产销售LCAR-B38M,并率先获得了强生提供的3.5亿美元的首期款,有着极为明显的竞争优势。

另外,其他布局实体瘤研发的公司也极具差异化优势。

例如,永泰生物除了拥有3款靶向CD19的CAR-T产品和TCR-T细胞治疗在研发当中以外,公司还将重点放在了治疗实体瘤的研发上。

据财报显示,永泰生物已经成功布局了多靶点肿瘤免疫细胞产品EAL®,目前正在进行以预防肝癌手术后复发为临床适应症的II期临床试验研究,这也是国内目前唯一获准进入实体瘤治疗II期临床试验的免疫细胞产品,后续还计划进行胃癌、肺癌等适应症的研究。

从作用机制看,EAL®为最初取自患者自体外周血中的T细胞经使用专利方法活化、扩增培育而成的制剂,产品以CD8+杀伤性T细胞(表面标记为CD3分子)为主要活性成分。活化的自体淋巴细胞(AAL)疗法(EAL®为其中一个例子)对于预防肝癌术后复发的有效性已见于海外临床试验。

永泰生物成立于2006年,拥有研发团队超过百人,2020年登陆港交所,募集资金净额达10.24亿港元,上市至今股价已上涨约50%。

永泰生物上市至今股价走势图 来源:富途牛牛

此外,另一家专注于治疗实体瘤和血液恶性肿瘤的创新细胞疗法的科济药业(前身为科济生物),已于2021年2月向港交所递交上市申请,其自主研发的CT041的胃癌、胰腺癌等多个实体瘤临床已在美国获批临床试验,国内正在审批当中。

科济生物的研发管线 来源:公司官网

目前,科济生物的产品管线还包括升级版的全人BCMA CAR-T,全球唯一获得IND临床试验许可的全球潜在同类首创Claudin18.2 CAR-T, 以及全球潜在同类首创的GPC3 CAR-T。

值得一提的是,公司已经在中国、美国、加拿大获得一共7个CAR-T细胞疗法的IND批件,是目前中国CAR-T公司中最多的。

四、结语

总结来看,细胞治疗赛道的火热,不仅吸引了诺华、吉利德等全球制药巨头,还在国内掀起了众多公司研发布局的热潮。

但也正如前文所言,细胞治疗领域竞争者众多、靶点扎堆,加之细胞疗法极具个性化,难以规模化生产,导致价格昂贵,未来商业化情况如何,仍有待考究。同时,这些问题的存在,也给国内细胞治疗公司带来了不少挑战。

从当前的竞争格局看,拥有强大的背景支撑的复星凯特、药明巨诺等,已经占据一定的先发优势。传奇生物、永泰生物和科济生物等上市融资后,或许能进一步扩大竞争优势,仍值得期待。