下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

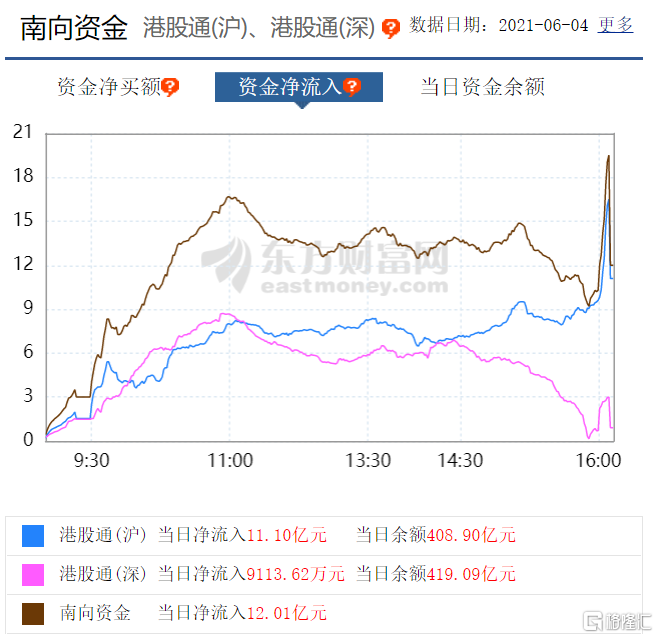

今日,港股三大指数全线收跌,午前因印花税传闻,金融股暴动,一度助力指数转涨。截至收盘,恒指跌0.17%报28918点,国指跌0.2%报10805点,恒生科技指数跌0.84%报8095点。大市成交额放量至1929亿港元,南下资金逆势净流入12.01亿港元。

盘面上,金融股冲高回落,午后走弱拖累市场情绪,国联证券一度大涨8%,中金公司盘中一度涨超5%;在线教育股跌势不止,医美概念股全线回调,餐饮股午后跌幅急剧扩大;美元走强,钢铁、煤炭、有色等资源股全天弱势。大型科技股普跌,百度跌超3%,美团跌1.7%,腾讯小幅收跌。

具体来看:

内地教育股继续走低。新东方跌超14%,卓越教育跌超5%,思考乐、新东方在线跌超4%。

新东方昨天遭富时罗素季检后宣布6月21日起正式被剔除富时中国50指数,有关部门近期对校外教育培训机构进行高压监管。

电子烟午后跳水。思摩尔国际跌超11%,华宝国际跌超9%,中国波顿跌超3%。

机构普遍认为,电子烟的监管政策,将会决定行业的空间、格局、企业发展逻辑和成长路径。在政策未落地前,行业的格局存在不确定性,此外,同业之间的影响仍需进一步观察。

黄金股普跌。紫金矿业跌超4%,中国黄金国际跌超3%,山东黄金、招金矿业、灵宝黄金跌超2%。

美国5月ADP就业数据公布,录得增加97.8万人,增幅创去年6月以来新高。消息公布后,金价大幅下跌,COMEX金报收1873.3,跌2.00%,吞掉近两周涨幅。

餐饮多数收跌。国农金融投资跌超8%,海底捞跌超6%,九毛九、呷哺呷哺等跌超3%,百胜中国、味千、稻香控股等跟跌。

据广东省卫健委,6月3日,全省新增本土确诊病例7例,广州报告6例,佛山报告1例。由于疫情依然严峻,广州市海珠区、番禺区的所有社会餐饮服务单位暂停堂食。

证券板块早盘直线拉升,午后跳水。树熊金融集团收跌超12%,太阳国际跌超4%,英皇证券、中金公司、交银国际等跟跌。

全国人大常委会法工委发言人臧铁伟称,拟对印花税法草案二次审议稿作以下完善性修改:适当降低税率;进一步明确印花税的征税范围;完善税收优惠规定。但实际上,今年1月4日召开的国务院常务会议通过了《中华人民共和国印花税法(草案)》规定,买卖、技术等合同和证券交易的税率维持不变。有关部门今日也表示,此次印花税法草案修改,不涉及降低证券交易印花税税率问题。

体育用品股表现活跃。中国动向、滔博涨超4%,特步国际盘中一度涨超7%,再创历史新高,年内涨幅达到160%。

消息面上,特步昨日发布环保新品聚乳酸T恤。聚乳酸主要从玉米、秸秆等含有淀粉的农作物中发酵提取,经过纺丝成型后变成聚乳酸纤维,聚乳酸纤维制成的衣服在特定环境下土埋,1年内能自然降解。用聚乳酸代替塑料化纤,能从源头上降低对环境危害。

汽车板块涨幅居前。吉利汽车、长城汽车涨超6%,广汽集团涨超2%,比亚迪股份涨超1%。

港股通方面,南向资金净流入12.01亿港元,其中,港股通(沪)净流入11.1亿港元,港股通(深)净流入9113.62万港元。

港股通个股方面,比亚迪电子涨超7%,吉利汽车、长城汽车、敏华控股、山东墨龙等涨超5%,建滔积层板、换润啤酒等涨超4%,中远海控、青岛啤酒涨超3%;华宝国际、新城发展等跌超7%,中国奥园、五矿资源等跌超5%,锦欣生殖、中国宏桥等跌超4%。

光大证券表示,继续看好全年港股市场表现,其年度维度上表现或优于A股市场。经济与企业盈利修复是支撑港股向好的基础,同时资金面上南下资金和海外资金也有望继续流入港股市场。建议重点关注:疫情受损严重的低估值板块,前期盈利受损较为严重的行业如汽车、博彩、航空的需求有望逐渐恢复;以及自下而上配置稀缺的科技、消费、医药类成长个股。