下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【正文】

2021年5月31日,央行官网挂出“为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%”的消息(随后新华网、人民网纷纷转载)。那么央行时隔14年上调外汇存款准备金率,重启这一久未使用的政策工具,该如何理解呢?

一、给近期快速升值的人民币降降温

自2020年5月以来,人民币与美元走势呈现出典型的过山车行情,特别是近两个月(尤以5月以来最为明显)人民币升值的步伐明显加快,虽然某种程度上符合央行的预期方向,但节奏上却超出甚至打乱了央行预期,使得央行不得不出手管一管。

(一)虽然在2020年5月到2021年2月这段时期,人民币曾由7.14左右快速升值到6.40附近(升值幅度高达10%附近),与此同时美元指数则下挫13%左右。

(二)不过在2021年2月至3月这段时期,受通胀以及美联储政策收紧预期影响,人民币一度贬值至6.58附近(贬值幅度3%左右),同时美元指数则上扬4%以上。

(三)2021年4月以来,人民币重新进入升值通道,尤其进入5月以来升值步伐明显加快,离岸人民币连续突破6.40、6.39、6.38、6.37、6.36的关键点位,甚至创三年(2018年5月)以来新高,仅两个月的时间,人民币升值幅度便高达3.50%(美元指数亦上扬3%以上)。

也就是说,自2020年5月以来,人民币已由7.14升值至6.36(升值幅度高达12%),美元指数则由102.70下挫至90(下挫幅度高达14%以上)。

二、有几个例证表明“央行不合适宜的引导一定程度上扰乱了外汇市场”

前面的走势图显示近两个月(特别是5月以来)人民币升值步伐明显加快,但是从外围环境来说似乎并没有特别明显的变化,国内外经济复苏节奏、中美利差等理由算是老生常谈,大都是为解释而解释。

实际上我们认为过去两个月的人民币升值正是央行不合适宜引导的结果,否则人民币在没有理由的情况下快速升值是很难理解的。实际上有例证可以说明:

(一)2021年5月11日,央行发布的2021年1季度货币政策执行报告首次提出“夯实人民币国际信用基础”,我们当时的解释是这一提法对人民币汇率有一定支撑。

(二)2021年5月19日,国务院常务会议提出“保持货币政策稳定性和人民币汇率在合理均衡水平上的基本稳定……帮助市场主体应对成本上升等经营困难”,同时结合5月21日的金融委会议精神,我们当时判断在输入性通胀压力未有明显缓解的情况下,人民币应暂不会贬值。

(三)5月20日前面,央行某位官员发表一篇文章,明确提出以人民币升值来应对大宗商品价格上升给国内带来的成本压力,当然这一文章目前已经无法从公开渠道获知,但至少表明了央行的态度。

因此今年5月以来,央行应是有意在引导人民币升值,这一导向应很早便被海外市场察觉到,否则离岸人民币不会率先风起以及升值步伐如此之快。但是可能超出央行预期的是,人民币升值步伐实在太快了,因此这应是央行不合适宜引导的结果,而央行正在为自己的行为买单。

而2021年5月27日全国外汇市场自律机制第七次工作会议给出的“人民币既可能升值,也可能贬值……汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响”提法显然是此地无银三百两。

三、上调外汇存款准备金率如何影响汇率?

(一)什么是外汇存款准备金率?

外汇存款准备金率与人民币存款准备金率的内涵是一致的。2004年10月29日央行发布的《金融机构外汇存款准备金管理规定》(银发(2004)252号)明确提出以下几个要点:

1、外汇存款准备金(央行不计付利息)是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。其中,

外汇存款准备金率=当月外汇准备金存款余额/上月末外汇存款余额

2、央行对金融机构外汇存款准备金按月考核。其中,金融机构应在每月15日前将准备金存款划至央行指定账户,当月15日至下月14日期间金融机构的外汇存款准备金余额与其上月末外汇存款余额之比,不得低于外汇存款准备金率。

3、美元与港币存款按原币种计算缴存存款准备金,其他币种的外汇存款折算成美元缴存。

(二)外汇存款准备金率的历次调整简析

历史上我国对外汇存款准备金率总共调整4次。

1、2004年10月29日,央行发布的《金融机构外汇存款准备金管理规定》(银发(2004)252号)明确自2005年1月15日起,将外汇存款准备金率统一调整为3%。此次调整之前,中资金融机构外汇存款准备金率按当季月平均余额的2%计缴,而外资金融机构3个月以下存款缴存比率为5%、3个月以上(含)存款缴存比率为3%。

2、2006年8月14日,央行决定自2006年9月15日起,将外汇存款准备金率由3%提高到4%。

3、2007年5月9日,央行决定自2007年5月15日起,将外汇存款准备金率由4%提高到5%。

4、2021年5月31日,央行决定自6月15日起,将外汇存款准备金率由5%大幅上调至7%。

可以看出,这是央行时隔14年再次调整外汇存款准备金率。

(三)上调外汇存款准备金率的政策信号意义更明显

1、上调人民币存款准备金率被视为央行收紧银根,降低银行信贷投放能力。同样上调外汇存款准备金率的政策内涵也在于收紧美元流动性,降低银行美元资产投放能力(含美元贷款、美元债投资等),从而缓解人民币升值。

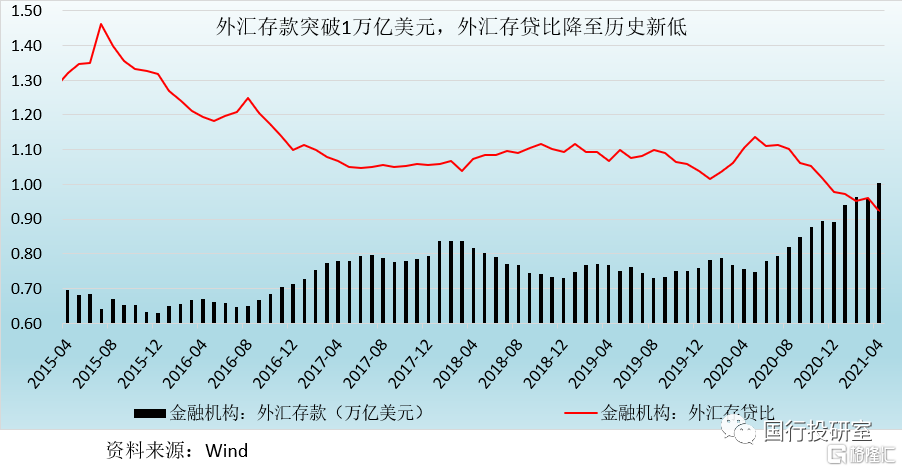

2、不过截至2021年4月,金融机构外汇存款已经达到1.01万亿美元,上调2个百分点外汇存款准备金率意味着可用于影响外汇存款大致为200亿美元,实际上影响相对有限。但是值得思考的一个现象是,截至2021年4月,外汇存贷比(外汇贷款与外汇存款的比值)已经降至历史新低的92.32%,并没有出现外汇存贷比快速上升的局面,这意味着外汇存款超贷的现象并没有出现(可能是越来越多的外汇资金被用来进行证券投资、如美元债等),央行此时上调外汇存款准备金率的政策信号意义可能更大一些。

四、央行的真正意图是什么?

(一)央行的强势干预目的在于不使人民币升值步伐太快,并其真实目的并非直接推动人民币由升值进入贬值通道,而是强调双向波动。实际上2021年5月27日的全国外汇市场自律机制第七次工作会议有助于我们更好的理解央行的真正意图,上述会议明确提出“管理好预期,坚决打击各种恶意操纵市场、恶意制造单边预期的行为……不要赌人民币汇率升值或贬值,久赌必输”。

(二)这里还是要维持之前的结论,即在输入通胀压力未明显缓解的情况下,人民币暂不会进入持续贬值通道,央行近期通过各种渠道释放“汇率风险中性”的理念以及新华社所揭示的人民币汇率未来四大贬值推动因素亦值得关注,而其中最大的影响因素便是美联储宽松政策的退出。

不过最后要说的是,央行总是想着与市场赌输赢的心态要不得,因为这和合理引导预期的政策导向并不相符。