下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期第七次全国人口普查数据在“千呼万唤”之下终于出炉。我国人口呈现出怎样的变化趋势?特别地,同发达国家相似发展阶段相比较,我国人口变化有哪些独有特点?这又会对中长期的经济走势产生怎样的影响?本报告对此进行展开分析。

概要

相较发达国家,人口变化有何不同?

首先,我国人口增长速度持续放缓,而同主要发达经济体相似发展阶段相比较,我国人口增速下滑更快。如日本和韩国在相似时期人口增速约是我国两倍左右。人口增速的下滑很大程度上源于出生人口数量持续下降。2020年我国出生人口1200万人,创1962年以来新低。同主要发达经济体相似发展阶段相比较,当前我国人口出生率更低,这也是拖累我国人口增速的主要原因。

其次,根据七普披露的数据,2020年我国常住人口城镇化率水平接近64%,但户籍人口城镇化率水平仅有45.4%,而同发达经济体相似阶段比较,我国城镇化率水平明显偏低,这意味着达到稳态的时间也或将提前。

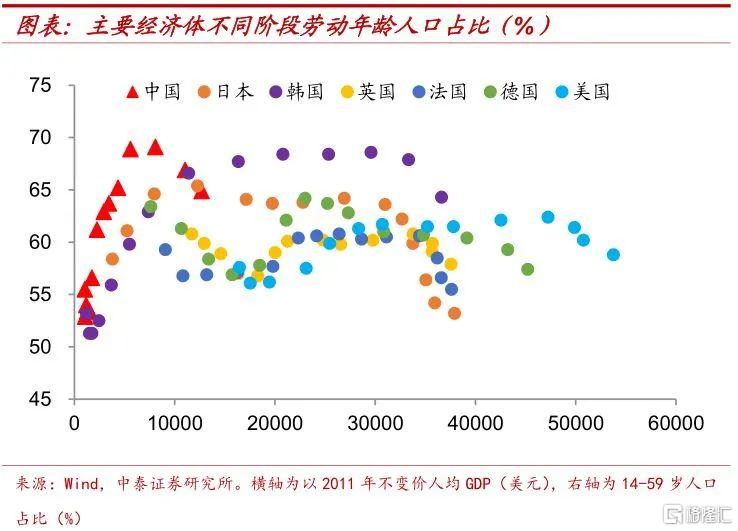

最后,从七普数据来看,我国人口年龄结构呈现“中间降,两头升”的变化。而同发达经济体相似阶段比较,由于出生率水平较低,我国幼龄人口占比垫底。劳动年龄人口占比持平于日韩同期,但要显著高于欧美国家水平。我国老龄人口占比高于东亚的日本和韩国,但与同时期的欧美差别不大。

人口主导需求,商品让位服务。

从根本上来说,人口要素的变化和我国中长期需求态势息息相关。一方面,从总量上来看,人口数量红利的消失意味着住房需求趋于走弱。以美国的发展经验为鉴,美国高购房需求人口的数量变化决定着住宅开工的强弱,日韩的情况同美国也基本类似。一直以来,房地产就是拉动我国经济增长的重要引擎,但随着劳动年龄人口占比的下降,地产需求也逐渐地感受到了增长瓶颈的制约。而在人口增速放缓的背景下,不只住房面临着需求下滑的困境,其实像汽车、家电等耐用消费品也不例外。

另一方面,从结构上来看,不同年龄段人群的消费偏好也不尽相同。以美国的情况为例,老龄人口在医疗服务上的支出较多,而劳动年龄人口更偏好耐用品消费,因而我国人口年龄结构的变化意味着商品消费需求将逐渐让位于服务消费。

不论是从我国人口总量还是年龄结构的变化上来看,其实都不利于商品消费需求的整体扩张,而在增速趋于下行的背景之下,耐用消费品行业需要更加关注结构变化所带来的发展机遇。而服务消费行业发展前景较为广阔,随着人口老龄化程度的加剧,像养老、医疗等需求势必将迎来较快增长。而我国当前服务业发展尚不充分,供给相对于需求明显不足,供给质量也有待提升。

人口未富先少,收入亟需提高。

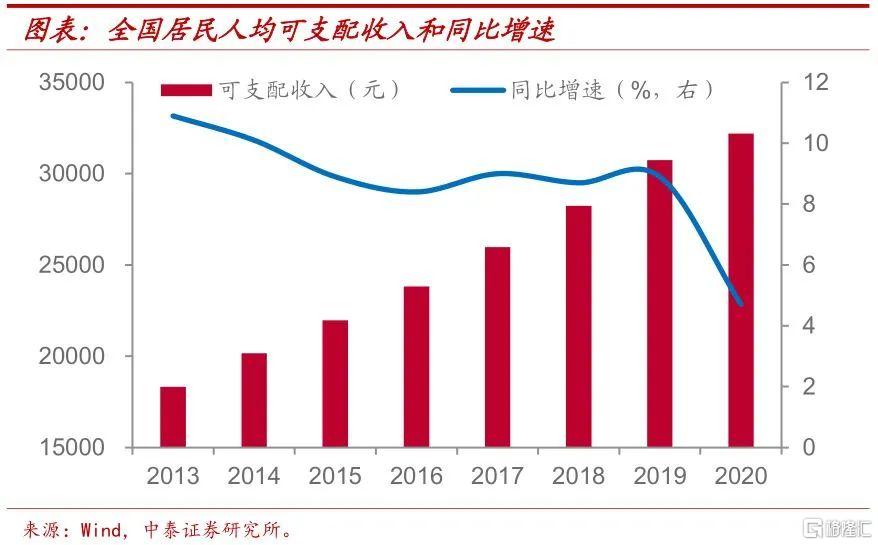

我国人口总量增长的放缓,以及由此带来的住房需求式微,使得过去依赖投资驱动的经济增长模式愈发难以为继,中长期来看,经济增长的拉动力量亟需从投资向消费切换。但我国消费率水平在主要经济体中明显偏低,特别是居民消费率不仅低于发达经济体,甚至赶不上部分新兴经济体。同发达经济体相似发展阶段比较,我国人口增速提前下滑,可谓“未富先少”,由此造成收入对于消费的支撑力度不足,扩内需成为了这一阶段绕不开的话题。我们认为,当前需要千方百计提高居民收入,调整分配格局,力争居民收入增速超过经济名义增速,从而使得增长更可持续。

1

相较发达国家,人口变化有何不同?

人口增长速度放缓。首先,根据我国第七次全国人口普查结果,2020年全国总人口约为14.4亿人,较2010年六普时期,人口年平均增长率0.53%,增速低于上次人口普查时的0.57%,可见我国人口增长速度持续放缓。

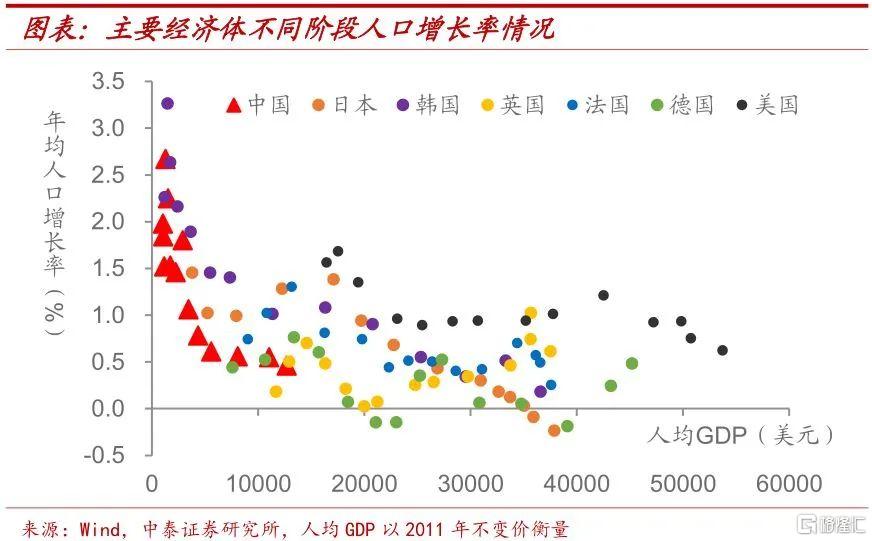

人口增速提前下滑。同主要发达经济体相似发展阶段相比较,我国人口增速下滑更快。如日本在和我国人均GDP相当的时期,其人口年平均增长率接近1.3%,韩国相似时期人口增长速度也超过1%,约是我国人口增速的两倍左右。

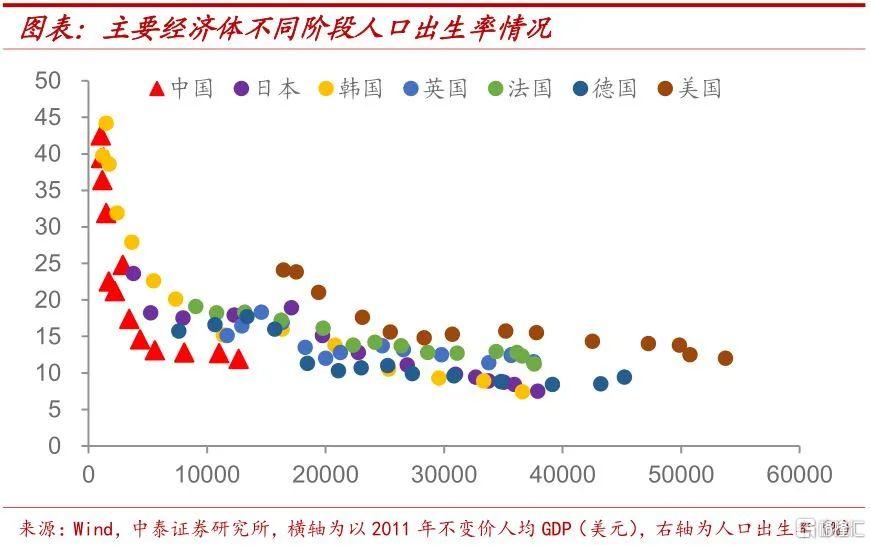

出生人数显著回落。人口增速的下滑很大程度上源于出生人口数量持续下降。2020年我国出生人口1200万人,创1962年以来新低,即便生育限制措施有所放开,我国每年出生人口数量自2016年以来仍持续下降。建国经历几轮“婴儿潮”后,目前看新的一轮出生人口高峰难现。

出生率同期垫底。同主要发达经济体相似发展阶段相比较,当前我国人口出生率更低,这也是拖累我国人口增速的主要原因。如日本和韩国在和我国人均GDP相当的时期,人口出生率水平要高出我国4-5个百分点,欧洲国家的情况也普遍如此,人口出生率的低迷或与我国此前严格执行的计划生育政策有关。

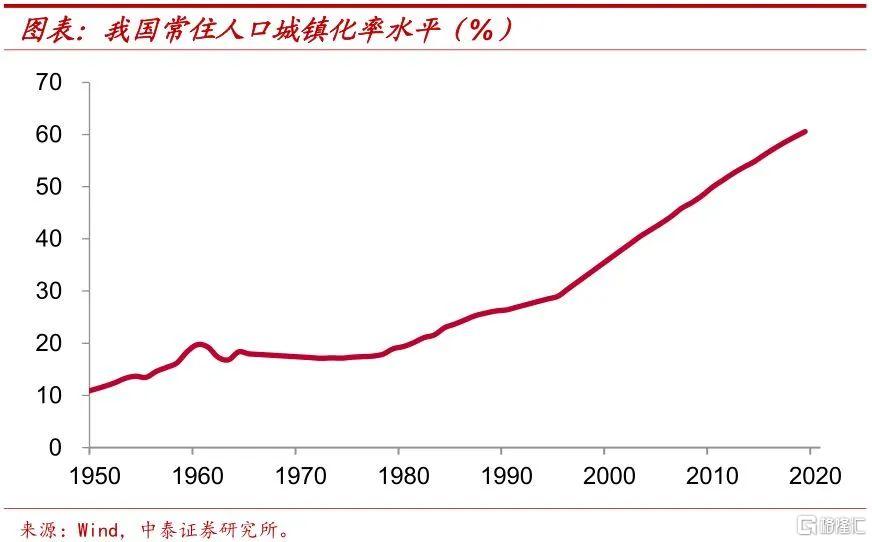

城镇化率继续走高。其次,根据七普披露的数据,2020年我国常住人口城镇化率水平接近64%,较2010年六普时期上行超过10个百分点,但户籍人口城镇化率水平仅有45.4%,反映了我国的城镇化在某种程度上仍是“不完全”的城镇化,常住人口和户籍人口城镇化率之间的差距仍大。

城镇化率偏低,稳态或将提前。虽然我国人口城镇化率上升势头较快,但同主要发达经济体相似发展阶段相比较,城镇化率水平明显偏低。在与我国目前人均GDP水平相当的时期,欧美和日韩等经济体城镇化率多数已接近或超过70%。根据发达国家发展经验来看,在城镇化率水平突破70%以后,城镇化进程将会显著放缓,而我国偏低的城镇化率意味着可能提前达到稳态水平。

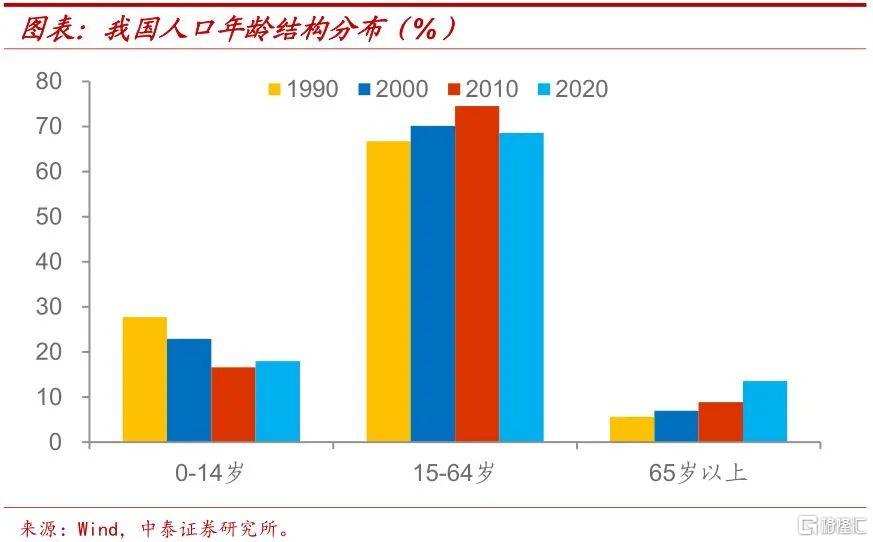

劳动人口占比下降,老龄化程度加深。最后,从七普数据来看,我国人口年龄结构呈现“中间降,两头升”的变化。0-14岁幼龄人口占比从2010年时的16.6%提高到接近18%,65岁以上年龄人口占比从2010年时的不足9%显著回升至13.5%,人口老龄化程度明显加深,而15-64岁年龄人口占比较2010年时下降近6个百分点。

幼龄人口占比居末。由于出生率水平较低,因此,同主要发达经济体相似发展阶段相比较,我国幼龄人口占比同样垫底。发达经济体在同我国当前人均GDP相当的时期,幼龄人口占比多数并未跌破20%,不少国家甚至保持在25%以上。

劳动年龄人口占比持平于日韩同期。同主要发达经济体相似发展阶段相比较,此前我国劳动年龄人口占比明显偏高,这也曾支撑了我国经济的快速增长。而在当前这一发展阶段,我国劳动年龄人口占比已经逐渐趋于回落,目前与相似发展时期的日本和韩国相差不大,但要显著高于欧美国家的水平。

老龄化程度远超同期日韩,但和欧美差别不大。同主要发达经济体相似发展阶段相比较,我国老龄人口占比高于东亚的日本和韩国,在与我国当前发展阶段相似时期,日本60岁以上年龄人口占比仅在10%左右,韩国的老龄化程度更低。但我国老龄人口占比与同时期的欧美发达国家差别不大。

2

人口主导需求,商品让位服务

从根本上来说,人口要素的变化和我国中长期需求态势息息相关。

数量红利消失,住房需求走弱。一方面,从总量上来看,人口数量红利的消失意味着住房需求趋于走弱。以美国的发展经验为鉴,美国高购房需求人口的数量变化决定着住宅开工的强弱。在1970-1990年代的快速上升期,美国每年千人新开工住宅套数稳定在8套左右,而其后逐步下台阶,目前每年千人新开工住宅套数仅有当时一半左右,日韩的情况同美国也基本类似。

一直以来,房地产就是拉动我国经济增长的重要引擎,但随着劳动年龄人口占比的下降,地产需求也逐渐地感受到了增长瓶颈的制约。自2018年以来,我国商品房销售面积突破17亿平方米,而增长速度已经逐渐放缓,很难回到此前两位数以上的增长时代。

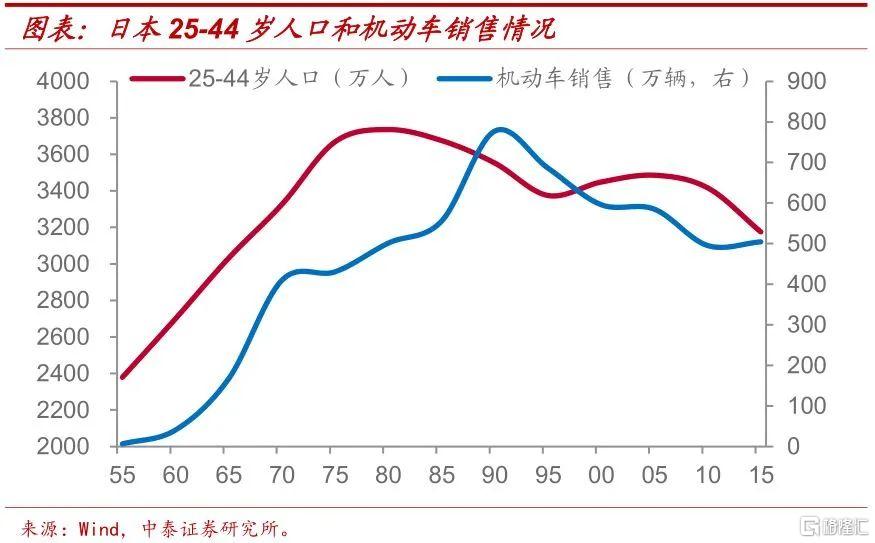

耐用消费品需求也受制约。在人口增速放缓的背景下,不只住房面临着需求下滑的困境,其实像汽车、家电等耐用消费品也不例外。以日本的发展经验来看,在劳动年龄人口数量见顶之后,汽车销售不久也达到了顶峰,其后随着人口数量下降而逐渐走低。我国家庭中多数耐用品保有量事实上已渐趋饱和,中长期需求增长也将面临制约。

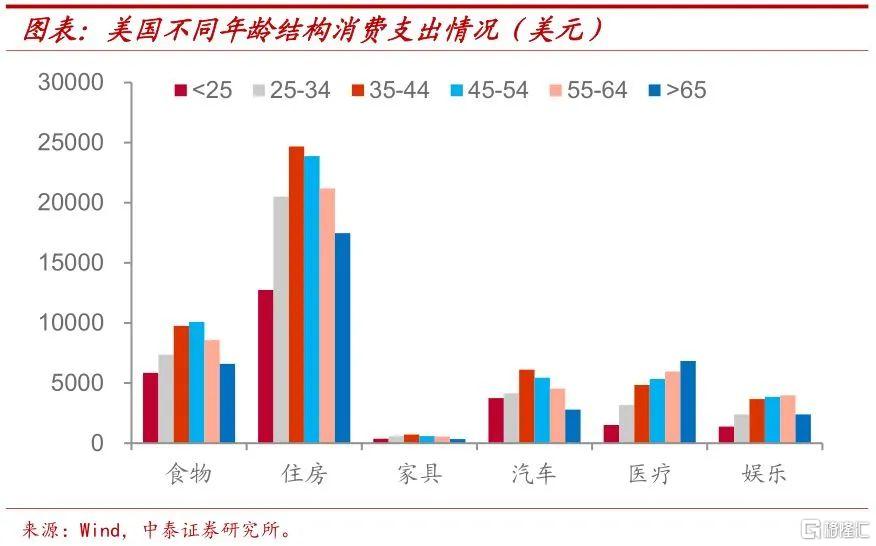

年龄结构转变,商品让位服务。另一方面,从结构上来看,不同年龄段人群的消费偏好也不尽相同。以美国的情况为例,老龄人口在医疗服务上的支出较多,如65岁以上年龄人口在医疗保健上的支出超出25-34岁年龄人口的两倍,在娱乐等其它服务类别上支出也普遍偏高。而劳动年龄人口更偏好耐用品消费,如在住房、家具和汽车上支出最多的为35-44岁年龄人口。因而我国人口年龄结构的变化意味着商品消费需求将逐渐让位于服务消费。

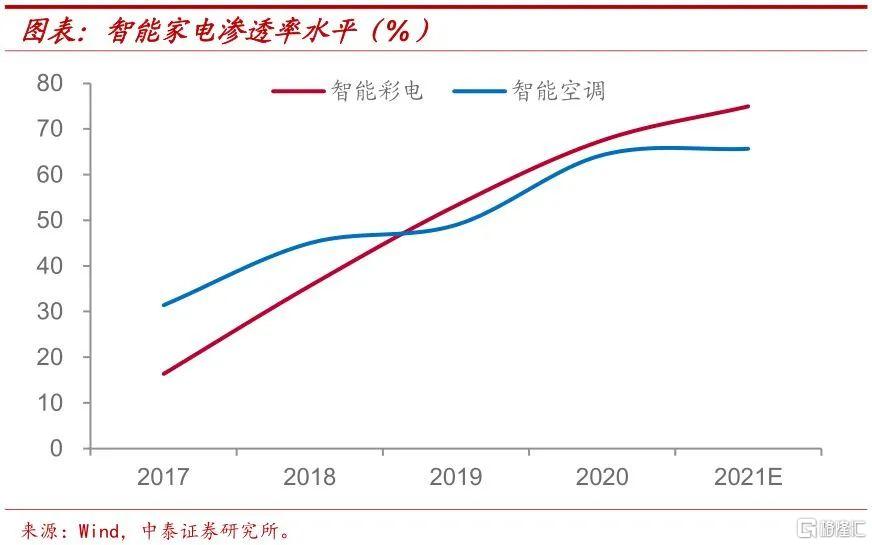

总量扩张受制,关注结构机遇。不论是从我国人口总量还是年龄结构的变化上来看,其实都不利于商品消费需求的整体扩张,而在增速趋于下行的背景之下,耐用消费品行业需要更加关注结构变化所带来的发展机遇,比如汽车行业内部正面临着新能源车对于传统燃油车的替代,家电行业内部智能化程度不断提高。

服务消费方兴未艾。相比于商品消费,在我国人口变化态势下,服务消费发展前景较为广阔。随着人口老龄化程度的加剧,像养老、医疗等需求势必将迎来较快增长。而我国当前服务业发展尚不充分,供给相对于需求明显不足,供给质量也有待提升。

3

人口未富先少,收入亟需提高

增长动力亟需切换。我国人口总量增长的放缓,以及由此带来的住房需求式微,使得过去依赖投资驱动的经济增长模式愈发难以为继,近年来全社会固定资产投资与GDP之比也已见顶回落。中长期来看,经济增长的拉动力量亟需从投资向消费切换。

消费率明显偏低。但我国消费率水平在主要经济体中明显偏低,特别是居民消费率不仅低于发达经济体,甚至赶不上部分新兴经济体。2019年我国居民消费率尚不到40%,而像俄罗斯和泰国,居民消费率水平也要超过50%,美国更是接近70%。

收入支撑不足,调整分配格局。正如前文所述,同发达经济体相似发展阶段比较,我国人口增速提前下滑,可谓“未富先少”,由此造成收入对于消费的支撑力度不足。而在人口增速放缓、经济增长动力切换的背景之下,扩内需就成为了这一阶段绕不开的话题。我们认为,当前需要千方百计提高居民收入,调整分配格局,力争居民收入增速超过经济名义增速,从而使得增长更可持续。

风险提示:政策变动,经济恢复不及预期。