下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早盘,白酒股持续活跃。水井坊涨停领涨板块;口子窖涨逾6%,洋河股份涨逾5%;19日摘帽的舍得酒业昨日(20日)午后涨停,今日早盘一度冲高至涨超8%,目前涨幅回落至近2%。

值得注意的是,昨日开盘半小时内便封板涨停的水井坊,今日再下一城,开盘半小时内再度涨停,报121.89元,股价创历史新高。

01

低基数带来的业绩高增

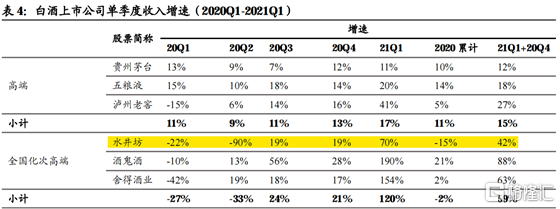

2020年第二季度,受疫情影响,水井坊进行了强力的去库存以及渠道控制,导致收入明显下滑,Q2收入同比减少了90%,利润更是同比减少了173%。

2020年全年,在高端、次高端龙头企业之中,只有水井坊的收入和利润录得负增长。

2021第一季度,水井坊录得收入12.4亿元,同比增长70.2%;归母净利润为4.19 亿元,同比增长近120%;毛利率为85.1%,净利润率33.8%;期间费用率26.6%,同比减少了5.8%。

分产品看,高档/中档产品实现收入分别为12.1亿元、0.26亿元,同比分别增长了68.9%、151.1%;分区域看,北区/东区/南区/中区/西区/新渠道实现收入分别为1.9/3.7/1.7/1.9/1.8/1.3亿元,同比增长52%/56%/64%/96%/60%/192%。其中东部地区收入占比最高,新渠道收入增幅最为明显。

虽然公司收入实现了同比70%的增长,但与另外两家全国化次高端酒企——酒鬼酒和舍得的三位数增幅相比,涨幅较为逊色。行业全面复苏的20年Q4与21年Q1两个季度中,水井坊收入42%的增速,也低于次高端龙头企业的平均水平。

不过,水井坊2021年一季度的表现任超过了市场预期,主要原因是今年春节较晚,而且在采取渠道激励方式拉动销售的同时,宴席回补也使得一季度销量好于预期。

另外,水井坊成立了新部门——团购部,进行典藏企业团购的推广。2021第一季度,针对团购渠道的发力对高端化产品销量贡献较大。其中,国家宝藏IP系列产品在春节期间的销售创下新高,优化了公司产品结构。

同时,井台和八号提价带动吨价上行,使得净利率达 33.8%创历史新高。此外,公司还顺应酱香型白酒的热潮,开始对酱香型白酒进行布局。

因此,市场对水井坊今年后几个季度的业绩预期乐观程度也有所升高。

02

次高端白酒打开新价格带

在今年,原本属于淡季的5月份已经呈现出了淡季不淡的局面,特别是在五一节后存在一定的消费回补。虽然目前距离二季度还有一段业绩的真空期,同时板块整体估值并不便宜,但节后资金面的情绪已经逐渐显现出乐观的趋势,预计可以对近期整个白酒板块的估值提供支撑。

而水井坊所处的次高端白酒预计都将进入加速增长。广发证券提出,在90-12年、15-18年的两轮白酒牛市中,都是在进入牛市的第三年,次高端酒企的业绩弹性最大。

除此之外,对次高端白酒的持续成长预期出来长期逻辑下的消费升级,还有两个方面的原因:

首先,高端白酒持续的涨价会加大次高端白酒的定价空间,使次高端白酒价格的上限从600元扩展到了800元。在300-500元的放量价格以外,600-800元的新价格带预计可以带来次高端白酒的量价齐升;

其次,由茅台备受追捧引发的酱香型白酒热对于次高端传统酒企影响有限,水井坊等浓香型传统酒企经验丰厚,次高端传统酒企依自己的节奏全力向前,渠道业绩估值逐步验证。次高端持续性的红利可能可持续,估值弹性大。

兴业证券表示,2021年投资逻辑将顺次向持续价格竞争的次高端白酒和地域名酒倾斜。根据上一轮白酒周期复盘及本轮周期演绎进程,预计次高端将延续2017年以来的强劲业绩表现,地产酒则将加入板块结构性繁荣趋势,在省内消费升级叠加省外扩张下确定性及成长性强。

根据历史周期复盘及当前演绎进程,重点看好次高端和中档酒表现,当前时点有望淡季不淡,销售超预期。