下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2021年一季度货币政策执行报告显示,3月新发放贷款加权平均利率再次上行,较去年12月末上行0.07个百分点至5.10%,企业贷款、房贷利率自2019年后首次上行,贷款利率回升趋势得到确认,反映出企业融资需求处于高位。新增中长期贷款占比、PPI和PMI指数的变化都间接验证了这一观点。我们认为贷款利率在一季度的上行以及后续难有下行空间与金融支持实体经济这一目标并不矛盾,但这一趋势可能会制约广谱利率走势,在贷款利率回升的背景下,国债收益率料难以顺利下行。

企业贷款、房贷利率自2019年后首次上行,贷款利率回升趋势得到确认,信贷同比增速下滑需客观看待。3月新发放贷款加权平均利率再次上行,较去年12月末上行0.07个百分点至5.10%。其中,企业贷款加权平均利率、个人住房贷款加权平均利率均为2019年后首次上行。而信贷同比增速的下滑主要是基数效应叠加短贷拖累所致,实际上与2019年4月相比增长依然强势。此外,不同于中长期贷款的支撑,短期贷款成4月新增人民币贷款的主要拖累项。

贷款平均利率上行验证融资需求维持高位企业融资需求提升银行议价能力。从贷款需求指数来看,不同规模企业对于信贷资金的偏好都一改2020年下半年的下行趋势,甚至均超过了2020年的高点,尤其是大型企业的贷款需求达到了历史最高点,说明随着经济持续复苏,企业融资需求旺盛,自然导致了银行议价能力的提升。此外,在信贷增速下滑的背景下新增中长期贷款依然是重要的支撑力量,说明企业融资需求依然强烈。由于盈利效应与经济预期效应的存在,PPI和PMI也对信贷需求具备一定的参考价值,侧面验证了企业融资需求维持高位。

当前贷款利率情况可能制约广谱利率下行。贷款利率难以下行与支持实体并不矛盾。监管部门要求“推动实际贷款利率进一步降低。”无论是考虑当前通胀压力,还是商业银行减税降费,强调“实际贷款利率”下行,意味名义贷款利率变动的空间更大。除此以外,对于贷款利率的变动我们也应当结构性地看待,后续小微企业的贷款利率可能会有所降低,但在对于房贷监管趋严的背景下,部分银行贷款额度不足,后续利率很可能继续上行,针对一些盈利能力水平较高的企业,贷款利率适度调整上行也属于正常现象。近期贷款利率上行,反映融资需求尚处于高位,同时对于商业银行资产配置也会有一定的吸引力,后续需要警惕其对于广谱利率的影响和制约。我们认为,在贷款利率回升的背景下,国债收益率难以顺利下行。

债市策略:企业贷款、房贷利率自2019年后首次上行,贷款利率回升趋势得到确认,反映出企业融资需求处于高位。新增中长期贷款占比、PPI和PMI指数的变化都间接验证了这一观点。我们认为贷款利率在一季度的上行以及后续难有下行空间与金融支持实体经济这一目标并不矛盾,但这一趋势可能会制约广谱利率走势,在贷款利率回升的背景下,国债收益率料难以顺利下行,考虑到当前市场利多因素已基本出尽,多空博弈进程中,料债市进一步上涨空间有限,持续突破前期低点的难度较大。

央行5月11日发布的2021年一季度货币政策执行报告显示,3月新发放贷款加权平均利率再次上行,较去年12月末上行0.07个百分点至5.10%。此外,商业银行4月信贷投放却有所放缓。那么,当前实体经济的融资需求究竟如何?未来贷款利率又将呈现何种走势?对于广谱利率和债市策略又有何启发?本文将围绕这些问题做出讨论。

商业银行信贷投放情况

1、信贷增速下行但利率走高

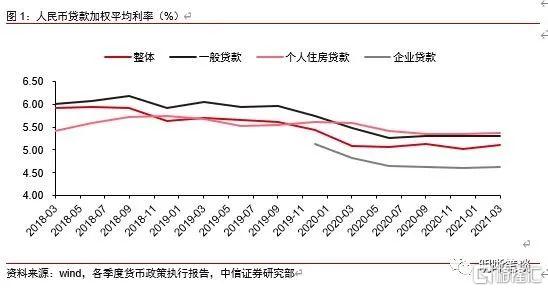

企业贷款、房贷利率自2019年后首次上行,贷款利率回升趋势得到确认。央行5月11日发布的2021年一季度货币政策执行报告显示,3月新发放贷款加权平均利率再次上行,较去年12月末上行0.07个百分点至5.10%。其中,企业贷款加权平均利率、个人住房贷款加权平均利率均为2019年后首次上行,达到4.63%、5.37%,较去年12月末上行0.02、0.03个百分点。此外,根据央行在一季度金融统计数据新闻发布会上披露的数据,2月企业贷款利率为4.56%。即环比来看,企业贷款利率上行更加明显,达0.07个百分点。

2、增速下滑需客观看待

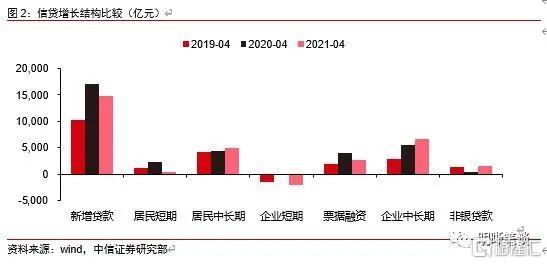

信贷同比增速的下滑难免让人担忧是否预示着实体融资需求回落,但我们认为主要是基数效应叠加短贷拖累所致。由于信贷同比增速受去年同期数据的影响,因此难以完全代表信贷需求。去年受疫情影响,政府加大了对实体企业的融资支持,银行积极放贷,新增贷款达到了近年来最高点。受到基数效应影响,近年3月的新增人民币贷款同比增速回落明显,但实际上,与2019年4月相比增长依然强势,增量高出4500亿元。因为基数效应短期内无法完全消除,预计未来短期内信贷的同比增速难以大幅反弹,对于信贷需求的衡量也会有一定的偏差,但信贷增量可能仍然不低。

此外,不同于中长期贷款的支撑,但支撑力度走弱,短期贷款成4月新增人民币贷款的主要拖累项。从时间期限来看,中长期贷款继续保持同比多增,但4月新增短期贷款及票据融资929亿元,同比少增5199亿元,其中居民短贷同比少增1915亿元,企业短贷同比多减2085亿元,票据融资同比少增1199亿元。一方面,在银保监会指导下,目前在全国范围内已经开始打击经营贷款违规进入楼市,同时央行对消费贷的创新发展和规模扩张态度也更趋谨慎,预计后续短期贷款还将承压;另一方面,也与去年疫情期间企业短期资金需求旺盛,甚至部分出现了虚增短贷从而套利的行为,如今时间过去一年,虚增的短贷逐步到期退出,也会拉低新增贷款的数值。

利率上行验证融资需求维持高位

1、企业融资需求提升银行议价能力

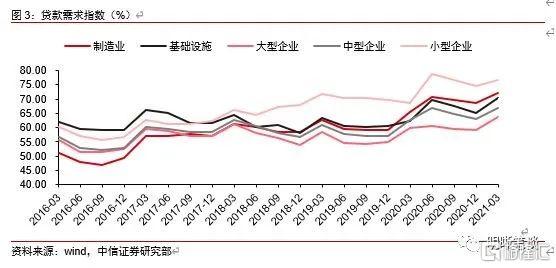

实际上,今年各线贷款利率回升,对于市场并非是一件超预期的事情,企业融资需求处于高位,自然导致了银行议价能力的提升。企业贷款利率较去年末上升0.02个百分点,从下图贷款需求指数来看,不同规模企业对于信贷资金的偏好都一改2020年下半年的下行趋势,甚至均超过了2020年的高点,尤其是大型企业的贷款需求达到了历史最高点。这说明随着经济持续复苏,企业融资需求旺盛,在需求持续上涨的情况下,作为供应方,银行对于贷款的议价权自然有所提升。此外,受到房贷集中度等房地产调控政策影响,房贷供给边际收紧,个人住房贷款利率较去年末上行0.03个百分点。

2、多项数据佐证融资需求高

新增中长期贷款占比也是观察信贷需求的一个工具,在信贷增速下滑的背景下依然是重要的支撑力量,说明企业融资需求依然强烈。企业举借中长期信贷的用处往往是为购置机器设备、购置住房或者扩建厂房等资本性开支需求进行筹资,通常反映着经济内生增长动能的提升。由于央行公布的贷款需求指数具有较强的季节性,因此我们取指数的同比变动进行观察:我们可以发现新增中长期信贷在新增贷款中的占比同贷款需求指数的同比变动有较强的相关性;由于金融数据的公布是领先央行贷款需求指数的,因此新增中长贷的情况也是观察信贷需求的一个工具。从二者的相关程度看,近年来新增中长贷的指引作用也有增强:这主要是因为房地产信贷增长相对下降,工业贷款的需求渐渐主导信贷需求所致,因此新增中长期贷款对融资需求具有一定的解释力。

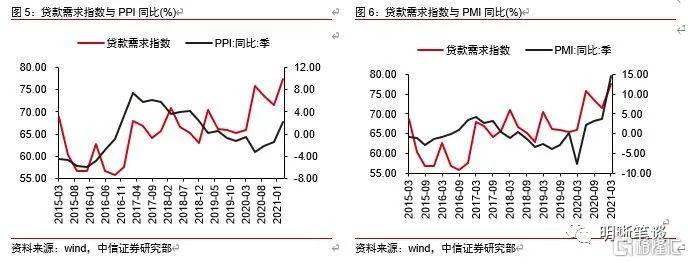

PPI和PMI指数的变化也是信贷需求的同步指标,由于盈利效应与经济预期效应的存在,我们认为PPI和PMI也对信贷需求具备一定的参考价值。PPI衡量工业企业产品出厂价格变动趋势和变动程度,基本可以反映某一时期工业制造业生产领域的盈利变化情况。当经济指标上行时,企业盈利预期随之抬升,往往会扩大资金需求以投入生产。我们计算了每季度月内的PPI同比增速的平均值与当期贷款需求指数对比,二者基本保持一致的走势。同样的,PMI调查数据产生于企业采购经理根据企业经营情况的判定,也反映了企业的预期,从下图可以看出,PMI的季度平均同比增加水平与贷款需求指数走势也比较相近。从这个视角看,由于4月PPI超预期,后续大概率仍将继续走升,因此企业的盈利能力可能还有上行的动力;同时从目前PMI的情况来看,经济的复苏对于企业的融资需求仍有支持作用。

总体来看,无论是直接观察贷款利率以及贷款需求指数,还是通过其他经济指标推测企业盈利处于高增区间,有继续加大资本开支的动力,均验证了实体经济对于资金的需求仍处于高位,未来中长期贷款仍有望维持偏强趋势。

贷款利率可能制约广谱利率下行

1、贷款利率难以下行与支持实体并不矛盾

贷款利率在一季度的上行以及后续难有下行空间难免让人担心是否有违金融支持实体经济这一目标,但我们认为二者并不矛盾。早在今年的政府工作报告中,对于企业贷款利率即有所表述:“优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利。”央行发布的2021年第一季度中国货币政策执行报告称“继续释放改革促进降低贷款利率的潜力,推动实际贷款利率进一步降低。”对于“实际贷款利率”,站在学术的角度可以视作名义贷款利率扣减掉通胀率,而站在实践角度,也可以理解为考虑各类融资费率之后的贷款利率。无论是考虑当前通胀压力有所增强,还是商业银行减税降费的背景,强调“实际贷款利率”下行,实际上意味名义贷款利率变动的空间更大,一定程度上释放了利率难以直接下行的信号。

除此以外,对于贷款利率的变动我们也应当结构性地看待,而非仅仅关注最终数值。目前监管部门也积极使用结构性工具和改革手段,引导金融机构精准有效地支持小微民营薄弱环节和制造业重点新兴领域,释放微观主体活力,后续小微企业的贷款利率可能会有所降低;但是房地产贷款利率出现小幅上升也是合理的,特别是在对于房贷监管趋严的背景下,部分银行贷款额度不足,后续利率很可能继续上行。同样的,在经济复苏之际,实体企业融资需求依然旺盛,针对一些盈利能力水平较高的企业,贷款利率适度调整上行也属于正常现象,因此落脚最终的整体贷款利率数值,我们认为短期依然存在上升可能。

2、贷款利率往往与国债收益率走势一致

贷款利率短期内仍有上行空间意味着债券市场的收益率难以下行。站在融资者的角度,债券发行和银行贷款都是获取资金的方式,而对于商业银行来说,信贷与债券也都是可配置资产,因此二者的收益率也存在较强的相关性。从历年贷款平均利率与10年期国债收益率的关系来看, 二者走势确实基本一致。近期贷款利率上行,反映融资需求尚处于高位,同时对于商业银行资产配置也会有一定的吸引力,后续需要警惕其对于广谱利率的影响和制约。我们认为,在贷款利率回升的背景下,国债收益率难以顺利下行。

债市策略

2021年一季度货币政策执行报告显示,3月新发放贷款加权平均利率再次上行,较去年12月末上行0.07个百分点至5.10%,企业贷款、房贷利率自2019年后首次上行,贷款利率回升趋势得到确认,反映出企业融资需求处于高位。新增中长期贷款占比、PPI和PMI指数的变化都间接验证了这一观点。我们认为贷款利率在一季度的上行以及后续难有下行空间与金融支持实体经济这一目标并不矛盾,但这一趋势可能会制约广谱利率走势,在贷款利率回升的背景下,考虑到当前市场利多因素已基本出尽,预计多空博弈进程中,债市进一步上涨空间有限,持续突破前期低点的难度较大。