下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对一个在港股沉浮已久的老司机而言,业绩期是一个关键的时间窗口,因为这既是公司发布一年成绩单的时候,也是展望公司未来发展的重要节点。在“不见兔子不撒鹰”的港股市场,业绩期公布及其后,上市公司的动作都会较为频繁,亦因此吸引到投资者的注意。

今年的业绩期,与以往有所不同:前面刚刚经过一次小股灾的洗礼,现在虽然有些已经开始慢慢收复失地,但业绩期前后上市公司的波动率已然变大了。在这样的背景下,更应该选择业绩确定性高以及基本面优秀的公司,才能安心持股。

近日,恒指表现不可谓不疲软,进入第二季度以来已经累计下挫3%。中国建筑国际却逆势靠稳,除了延续年初至今28.05%的稳健涨幅外,4月初至今也已反复攀升,多次创下年内高位。资料显示,公司在2021年多次出手回购股份,上市公司传递的低估信号该如何解读。借此机会,来梳理下大型央企——中国建筑(601668.SH)旗下的港股上市平台:中国建筑国际。

1、回购重启,开启新征程

中国建筑国际于2005年登陆香港联交所,由中国建筑旗下中国海外集团直接控股64.7%,实控人为国务院国资委。

公司主要从事基建投资与建筑工程业务,在香港以承建业务起家,经营逾40年,已是港澳地区最大承建商;2007年以基建投资商身份进入内地,全国化布局70余个城市,累计投资总额超过4100亿港元。

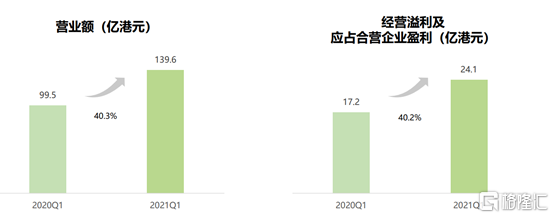

在今年,中国建筑国际在业绩期交出一份稳中向好的成绩:2020年集团实现收入港币624.6亿元,经营溢利港币90.2亿元;股东应占溢利升11.1%至港币60.2亿元;在2021年,一季度收入同比增长40.3%至139.6亿港元,经营溢利及应占合营企业盈利同比增长40.2%至24.1亿港元

简单拆分来看,中国建筑国际的盈利质量提升出现向好信号。资本市场一直以来倍加关注的经营性现金流在去年下半年实现了扭转,改善迹象显著。2020年全年经营性现金流净额为-45.3亿港币,上半年公司经营性现金流净额为-50.3亿,也就是代表下半年其经营性现金流净额约为5个亿左右,下半年的经营性现金流实现转正。同时,2021年一季度业绩表现则好于市场预期。由此势头看来,2021年极有可能完成年初订立的新签合约额和利润双位数增长目标。

叠加目前公司所处的领域迎来新的发展机遇,在2021年,“碳中和、碳达峰”一时之间成为了全社会乃至全球大多数国家政府关注的热门话题,也成为了资本市场不断进行深入挖掘的投资机会,今年3月份,顶流的投资机构高瓴资本首次发布碳中和报告指出:“碳中和”过程蕴含着巨大投资机会。而且中国建筑国际也在年报当中提出,将可持续发展理念纳入公司管治体系,推动建筑行业向“制造+建造”转型,组装合成技术(MiC)已达到行业领先水平,将在碳中和下持续受益。

所以,在业绩增速起步,公司盈利能力持续提升以及在碳中和推动建筑业转型发展的大背景下,中国建筑国际在2021年始开启新一轮的回购。

图片来源:东方财富

值得一提的是,中国建筑国际距离上次回购是在2008年,而在之后的七年时间,公司股价开启一波牛市行情,到2015年最高价,累计涨幅8倍。

图片来源:wind

所以,站在当前的节点,中国建筑国际作为市场的龙头,在面对新机遇的到来,开启回购看得出公司管理层对于未来的预期。

2、一季度订单爆量,全年新增签约高增长

解读中国建筑国际的一季度报:一季度收入同比增长40.3%至139.6亿港元,经营溢利及应占合营企业盈利同比增长40.2%至24.1亿港元;一季度新签合同额同比增长116.8%至306.5亿港元,公司未完成合同额2,648.3亿港元,为2020年收入的4.2倍。业绩增长主要受益于疫情影响逐步消退,但有几点结构性改善值得关注。

从内地业务来看,中国建筑国际较早开始压降PPP规模,目前PPP项目占未完合约比例由上年一季度22.7%降至当期13.8%,主动缩减利润率较高的长期订单,应该是为避免未来因为长周期工程带来的业绩释放延后以及现金流压力。PPP腾挪的空间由快周转模式补位,今年一季度公司内地88亿港元的新签订单基本是政府定向回购(GTR)等短周期项目。

港澳特区政府的纾困措施力度不减,2021年为维稳经济积极推动各类工程项目落地,两地新签订单均实现高速增长。尤其是在澳门,公司持续保持领先地位,126亿港元的银娱路氹四期工程成为集团历史上独资经营合约额最高的项目。

总结来说,各个业务地区获取的订单表现出强有力的说服力,根据披露,中国建筑国际在手未完订单2648.3亿港元,并且,2021年订立了不低于1400亿元的新签合约额目标,相较于过去两个年度1100亿港元的新签,大幅增长27%。从规模而言,未来业绩增长有在手订单保障,公司明确表示2021年要实现双位数以上的净利润增长,30%派息比例依然保持;从严控周转、死抓现金的拓展策略来看,公司正在加速业务结构代谢,“短周期,快周转”的订单已经成为主流,应该很快能在财务报表上有所显现。

3、科技驱动,重构价值认知

对于判断一家公司,有最为关键的两点:公司迎来发展拐点,足够的安全边际,实际上也就是低估值!

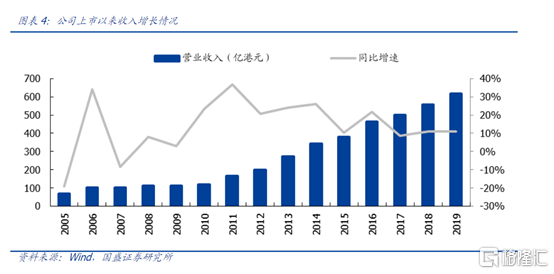

万物皆周期,中国建筑国际作为基建股的龙头,同样存在属于自身的周期:2008年后,中国建筑国际抓住了内地快速发展的机遇,营收与业绩均实现飞速发展。2005年-2019年收入从69亿港币增长至617亿港币,14年CAGR为17%,归母净利润由1.31亿港币增长至54亿港币,14年CAGR为30.5%。

每一次市场对公司认知的改变都会引发估值体系的改变,其中有来自业绩上涨推动,也有估值水平提升推动,即经典的“戴维斯双击”。 而中国建筑国际在2008年股价开启的一波上涨,公司的股价一路冲上15.60港元(不复权)的高点,即中国建筑国际上一个周期涨落当中出现的第一次的戴维斯双击。

2014年以来,43号文掀起PPP热潮,如火如荼的BT模式急速退场,加之棚改货币化政策的大力推进,内地主力产品保障房建设拓展失速,BT由PPP“取而代之”的过程中,投资业务日益壮大反而严重压低企业周转,公司多项财务指标驶入下坡,一路由2014年约25倍估值下挫到2017年仅10倍。随后虽迅速掉转船头,但转型阵痛影响业绩表现,成效仍待验证,加之港股建筑板块普遍低迷,经过几年时间整理,当前股价维持在5元左右,对应估值已经来到4倍,股息率却达到6%,想要冲破估值困境,有两个不可忽视的行业机遇。

第一点,行业存在巨大的结构性机会,马太效应显现。

中国拥有全球最大的建设规模,根据《全球建筑业2030》报告的预测,中国的建筑业在“十四五”期间将以4.8%左右的速度增长,至2025年,国内建筑行业总产值约为33.1万亿元,相较于2019年尚有8.3万亿增量空间。

即便抛开增量不谈,规模庞大如中国建筑此类巨型央企,全年营收也仅占建筑业产值的不足5%,建筑业的既有份额博弈足以让市场玩家走出漂亮的业绩增长,叠加近两年来的社会环境的变革、去年的疫情影响,建筑行业一直以来的“马太效应”越发显著。

2019年,《粤港澳大湾区发展规划纲要》重磅发布,大量潜藏的建设机遇在这个经济活力强劲的区域涌现。毗邻港澳的深珠两地首当其冲,一直在积极引进港澳成熟经验,以实践优化建筑工程等传统行业,《纲要》更是加速了这一迭代进程,其中明确要求扩大内地与港澳专业资格互认范围,推动内地与港澳人员跨境便利执业,在深圳前海、广州南沙、

珠海横琴建立港澳创业就业试验区。中国建筑国际率先取得备案,已经获得深圳前海及珠海横琴执业资格,去年在横琴斩获跨境执业首标,资质互认范围仍在拓宽进程之中。中国建筑国际带着鲜明的港资标签发力大湾区,极有可能培育出新的业务增长极。

所以在这种存在着巨大结构性机会的行业领域,“央企”招牌代表的履约信用,“港资”属性宣示的融资便利和低廉成本,以及在港澳海外市场中沉淀的先进工程技术,会随国内建筑业的转型升级显现出更大的竞争优势。

第二点,政策驱动的高质量城镇化战略拉动先进建造科技和功能性民生工程需求。

首先,从十四五基建的建议来看,瞄准碳中和方向。绿色化、数字化、智能化,即对于建筑行业更直接的是“推动重点行业和重要领域绿色化改造,发展绿色建筑”。

其次,看似饱和的高线城市建设规模需求和质量需求会同步提升。“十四五”我国将进入两个百年的历史交汇期,城市更新是城市发展到一定阶段所必然经历的再开发过程产生的。例如人口不断涌入的大湾区和长三角地区,基础设施配套与人口密度不匹配的问题愈发突出,城市更新作为当前城市存量发展的重要途径,直接带动了功能性民生建筑的数量和品质需求增长。

装配式建筑是目前业内公认的:有空间待渗透、有难关待突破、符合国家发展战略、前景可期的科技方向。抢占了技术先机的企业在政策的大力推动下会吃到第一波红利。

根据资料显示,从国家整体来看,我国与发达国家对比,未来有很大的提升空间。发达国家装配式建筑占新建建筑比例约70%,我国2020年目标为15%,其中长三角等重点地区20%,2025年目标达30%。

中国建筑国际提出将通过“科技+投资+建筑”新引擎,推动从劳动资本密集型向技术创新型转变。并且设立建筑科技研究院,下设装配式建筑科技研究中心、智慧建造研究中心等七个研究中心,开展核心技术攻关,在装配式建筑、复杂大型公共建筑、复杂市政工程等领域取得突破性成果。

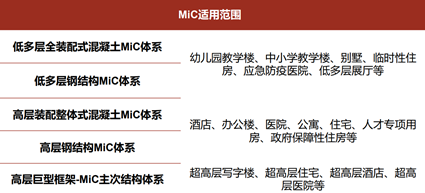

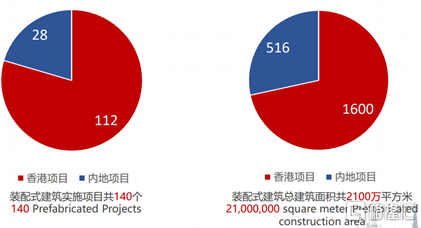

全资子公司海龙科技自上世纪90年代起开始从事装配式业务,是集装配式建筑设计、研发、生产、施工、检测一体的新型建筑科技公司,也是港澳地区预制构件和MiC(组装合成建筑)市场占有率第一的综合服务商。

MiC是采用一种“先装后嵌”的方式,先把建筑功能分区高标准建造,然后运送现场安装,过程精细化和安全化。特点在于集建筑、结构、水电、装修一体化的新型装配式技术,属于装配式建筑领域的高级表现形式。

当前,城市发展和更新,催生了政府大量功能性民生工程需求,而这块存在的问题便是如何绿色化的推进,毕竟工程时时刻刻受到比如时间、工期以及周围居民环境的排外的影响,所以,如何绿色化施工建造成为摆在眼前的主要问题。

而MiC的优势直接就解决了,据管理层介绍,公司在深圳市福田区已落地8所社区幼儿园,预计今年秋季开学就将投入使用。相比常规施工,建设周期仅为原来的三分之一,且减少70%建筑垃圾。

MiC能够显著提高综合经济效益,降低劳工成本;现场施工作业少,简化工序,建造周期短以及采用轻质再生混凝土,契合绿色节能建筑理念。更重要的是,对应不同的城市民生建筑,能够拿出对应的解决方案。

值得一提的是,建筑结构的复杂性决定了该领域存在一定的壁垒,最明显的便是医疗建筑领域,这块有着比普通建筑更为复杂的结构,中国建筑国际在该领域其实积累了大量建造和运维经验,此次疫情之下还首次将医疗建筑经验和海龙的MiC科技进行结合,以传统工艺1/10的工期建造了一座钢结构MiC隔离医院(即北大屿山医院香港感染控制中心)。

图:北大屿山医院香港感染控制中心

在订单方面,装配式业务成为新的业绩增长动力。在碳中和、环保的大背景下,装配式领域的技术积累和生产经验有利于公司在内地获取订单,据悉,公司约60%订单获取为装配式驱动。

综上来看,在上一个周期,中国建筑国际行业景气程度期间,是依靠建筑和投资双轮驱动,自身规模得到扩张。而现在公司所处于的新周期,是不断通过优化订单结构,科技赋能转型升级来实现的,预期将推动公司在绿色发展方面不断实践,不断进步,在碳中和时代来临之际,使其走在同业前面,更远远抛离同业竞争对手。

小结

著名的价值投资人李录曾在北京大学光华管理学院的演讲中说:“过去几十年里,投资领域的方法各种各样,据他观察和统计,真正能够长时间可持续地带来优秀的长期回报的,只有价值投资”。

而国内价值投资屡屡备受质疑,其实践困境不在于价值投资理念,而在于真正有价值的公司太少。

每一次市场对公司认知的改变都会引发估值体系的改变,距离上一个周期已过去差不多五年,于中国国际建筑而言,下一个新的周期或许已经来临,公司戴维斯双击即将到来。