下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着药品带量采购的常态化、制度化不断推进,创新药及其医药外包(CXO)产业链始终保持着高景气度。

反应在资本市场上,以药明康德、药明生物、康龙化成和泰格医药等为代表的CXO龙头,近年来更是屡屡创出历史新高。

1

CXO公司成绩单:“药明系”摘得多项桂冠

回顾2020年,新冠肺炎疫情的爆发,并没有严重地影响到从事医药外包业务的公司业绩。整体来看,绝大多数CXO公司都实现了业绩正增长,而且还呈现出总营收和净利润双双增长的良好态势。

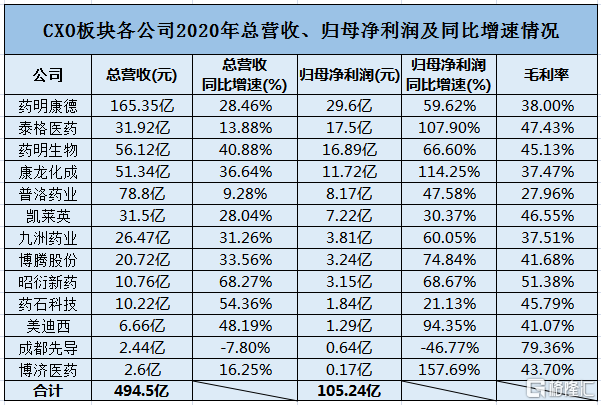

药明康德、普洛药业、康龙化成、泰格医药、凯莱英、九洲药业、博腾股份、昭衍新药、药石科技、美迪西、博济医药、成都先导和药明生物(H股)等13家CXO公司,2020年合计实现总营收494.5亿元、净利润105.24亿元。

细分来看,拥有全产业链新药研发服务平台的药明康德总营收(165.35亿)和净利润(29.6亿)均为同行业最高。同时,子公司药明生物2020年也以总营收56.12亿(+40.88%)、净利润16.89亿(+66.6%)双增长的靓丽业绩,牢牢坐稳全球大分子CDMO龙头位置。

其次,由化工向医药中间体向CDMO/制剂业务转型的普洛药业,也以9.28%的增速实现总营收78.8亿,排名第二。而业绩表现最差的是成都先导,总营收和净利润均双双下滑。

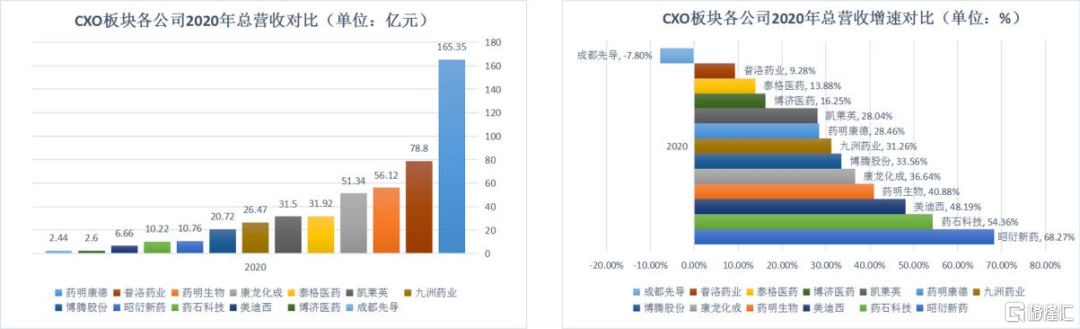

按总营收及同比增速对比看。

2020年,只有药明康德的总营收突破百亿大关。普洛药业、药明生物、康龙化成、泰格医药和凯莱英的总营收也均超过30亿元,其次为九洲药业(26.47亿)、博腾股份(20.72亿)、昭衍新药(10.76亿)、药石科技(10.22亿)、美迪西(6.66亿)、博济医药(2.6亿)、成都先导(2.44亿)。

与此同时,总营收增速最高的是专注于药物安全性评价业务的昭衍新药,达到68.27%,其次为药石科技、美迪西等。反过来,成都先导的总营收增速最低,同比下降7.8%,也是CXO行业中唯一业绩下降的公司,主要系由于新冠疫情的影响,让公司的海外业务严重受损。

按净利润及同比增速对比看。

2020年药明康德、泰格医药、药明生物和康龙化成的净利润均超过10亿元,其次为普洛药业(8.17亿)、凯莱英(7.22亿)、九洲药业(3.81亿)、博腾股份(3.24亿)、昭衍新药(3.15亿)、药石科技(1.84亿)等。

同时,博济医药、康龙化成和泰格医药的净利润增速均实现翻倍,而下滑最严重的是2020年4月在科创板上市的成都先导。这也导致成都先导自去年7月创出历史新高以来,股价一路下跌腰斩,最高跌幅达到61.61%。

另外,由于药石科技主要从事生物医药中小分子药物研发产业链上从药物分子砌块设计、研发、工艺优化到商业化生产所有涉及化学的业务以及技术服务,属于药物研发的细分领域,因此营收规模和净利润都相对较小。

2

药明康德研发投入最多,泰格医药人均创利最高

在这13家CXO公司中,药明康德和康龙化成的研发人员数量最多。其中,药明康德更是高达21942名,占公司总人数的83.08%,而且2020年还投入了全行业最高的6.93亿元研发费用,同比增长17.42%。

财报显示,药明康德2020年重点投入了DNA编码化合物库、蛋白生产和基于蛋白质结构的药物发现平台,持续加大对新的药物机理研究和动物模型构建、新工艺合成技术的研究等研发活动,新产品项目和新技术平台(寡核苷酸类、多肽类、不对称合成催化用酶等)和基因治疗工艺研发等研发项目的投入。

截至2020年底,康龙化成也拥有9615名研发人员,占公司总人数比例高达87.31%。不过,虽然公司去年投入研发1.05亿元,较2019年增加67.56%,但是研发投入占营业收入比例只有2.05%,为全行业最低。

据康龙化成的财报显示,主要由于公司致力提高研发能力和专业技术水平,持续加大研发投入,在化学合成和生产技术方面重点加强高通量化学反应筛选平台、流体化学技术和生物酶催化技术的应用。在新药发现和生物科学方面,公司建立并完善了包括基因编码化合物库(DEL)、化学蛋白质组学平台、在体影像技术平台以及3D细胞微球及类器官筛选平台等技术平台。

另外,通过深入挖掘不难发现,2020年泰格医药的员工是最能赚钱的,人均创利高达29万元/人。其次,药明生物、药石科技和昭衍新药的人均创利也超过20万元/人。

3

“药明系”总市值最高,转型CDMO类公司估值相对最低

从资本市场的总体反应看,除了实现医药外包全产业链的平台型公司以外,业绩持续高增长或者细分领域龙头,同样受资本市场的青睐。

截至4月28日收盘,总市值突破千亿大关的CXO公司只有药明生物、药明康德、泰格医药和康龙化成。其中,前两家公司的总市值更是分别高达4644亿元、3831亿元。其次,总市值793.4亿元的凯莱英与排名第四的康龙化成相差540.6亿元,其余的CXO公司总市值都处于450亿元以内。

由于近年来国内创新药发展迅速,以及药品集采加快等,使得医药外包公司成为投资者追捧的“香饽饽”。截至目前,估值超过100倍的CXO公司已经有8家,最高的估值达到454.9倍(成都先导),最低的估值也有41.05倍(普洛药业)。

总体来看,有着鲜明优势的CXO公司,更受投资者青睐。比如,实现全产业链的药明康德、康龙化成等;业绩持续高增长、且在临床CRO领域占据头部地位的泰格医药,全球生物药CDMO龙头的药明生物等。

以药明生物为例。公司最近五年的总营收、净利润复合增速分别高达58.73%、87.29%,均排名行业第一。根据方正证券研报显示,截至2019年底,药明生物在国内生物药外包服务市场中市占率达78.6%,占据中国市场份额第一;同时,全球生物药CDMO的市场份额占比达到5.1%,超过韩国三星生物成为全球第三,仅次于Lonza和德国的BI。

同时,据财报显示,药明生物未完成订单总量(包括未完成服务订单及未完成潜在里程碑付款)由2019年的51.02亿美元大幅增长122%至2020年的113.24亿美元,其中未完成服务订单由16.86亿美元增长293.2%至66.29亿美元,而未完成潜在里程碑付款由34.16亿美元增长37.4%至46.95亿美元。

值得一提的是,药明生物此前还宣布,2021年全年订单已经接满,并开始接2022年的订单。而且,公司还公布了2021年全年业绩预告,预计收入增加50%以上,利润增加60%以上。

反过来,业绩增长缓慢的原料药企业,如博腾股份、普洛药业最近五年的净利润复合增速分别仅有24.12%、31.47%,相对于CAGR高达88%的药明生物,差距非常大。

因此,这类公司近年来都在寻求产业转型升级:要么走原料药制剂一体化路线,要么选择战略转型CDMO业务。但由于竞争者众多,并且CDMO行业的市场集中度已经非常高,市场竞争激烈,相对CRO业务而言,估值优势并不明显。

4

结语

整体而言,2020年CXO行业的“最大赢家”非“药明系”两大龙头(药明康德和药明生物)莫属,不仅实现最多的营收规模和净利润,而且还收获了非常大的涨幅,摘得总市值最高的桂冠。

与此同时,以往从事CRO业务或者原料药业务的公司,也在纷纷向医药外包一体化转型。例如,泰格医药、康龙化成已经占据先发优势,也得到了资本市场的认可,并突破千亿市值。

可以预见,随着后续国内外创新药的加速发展,诸多CXO公司仍有长期的投资价值。