下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

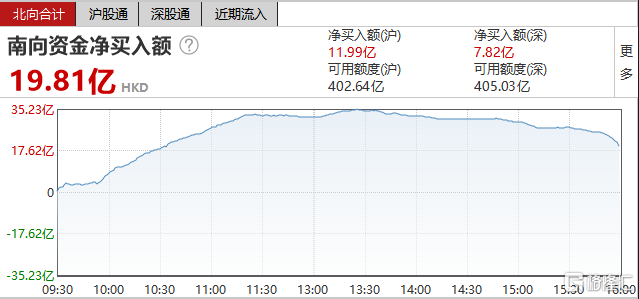

港股三大指数高开低走,且尾盘跌幅进一步扩大,市场情绪仍旧低迷。截至收盘,恒指跌0.43%报28952.83点,国指跌0.78%报10981.31点,恒生科技指数涨0.21%报8485.24点。港股通(南向)净买入19.81亿港元,其中,港股通(沪)净买入11.99亿港元,港股通(深)净流入7.82亿港元。

盘面上,重型机械板块跌幅最大,汽车股、乳制品、内房股等热门板块普跌,大金融股(银行、保险、券商)全天表现低迷,有色金属股普遍走高,在弱势行情下表现尤为亮眼,中国有色矿业已走出9连涨再度刷新历史高价;烟草概念股、物流股涨势明显。大型科技股涨跌不一,快手大涨近7%,京东小幅上涨,网易、腾讯、美团收跌。

具体来看:

重型机械板块跌幅居前,中联重科跌4.53%,中国重汽跌3.24%,三一国际跌2.28%。

汽车板块普跌,五菱汽车、长城汽车跌超7%,吉利汽车跌2.93%,比亚迪股份跌1.88%,东风集团、广汽集团等纷纷下跌。

消息面上,长城汽车发布公告称,公司旗下重庆永川、河北徐水两大生产基地并无停产计划,尽管已经辟谣,但目前长城汽车确实面临着芯片供应紧张的情况,相关人员表示,影响相对可控,而对于未来是否要进行芯片的自主研发以避免代工厂涨价或停产造成的被动局面,长城汽车表示,自主研发成本较大,目前还没有更多此方面的计划。

内房股全线走低,新城发展跌5.33%,宝龙地产跌4.27%,中国海外宏洋跌4.06%,绿城中国跌3.31%,正荣地产、中国恒大、碧桂园等纷纷跟跌

近期热点城市对房地产市场的调控进一步加码。上海市房屋管理局近日宣布,决定从延长认购时间、提前公告信息、规范认购材料、严格销售监管等方面,进一步加强新建商品房销售秩序监管。北京、深圳、广州等热点城市近期也纷纷出台针对性措施,旨在稳地价、稳房价、稳预期,坚决将“房住不炒”落到实处。经济日报日前评论称,今年以来各地纷纷打出了针对房地产的政策组合拳。可以看出我国调控房价的决心,相关举措在短期内已经产生了一定效果。

大金融板块中银行、保险全天表现低迷,中国太保跌4.15%,中国太平、新华保险、光大银行、中信银行跌超2%。

有色金属股普遍走高,在弱势行情下表现尤为亮眼,中国有色矿业已走出9连涨再度刷新历史高价,收盘涨1.22%。万国国际矿业涨超6%,中国大冶有色金属、中国铝业涨超3%。

烟草概念整体走强,中国波顿涨近25%,华宝国际涨11.46%,思摩尔国际涨4.12%,中烟香港微涨0.56%。

天风证券发布研报称,思摩尔Q1业绩继续保持较高增速,H1公司营收及盈利水平有望进一步提升;海内外监管逐步落地中,行业集中度提升,利好龙头品牌及厂商,天风证券基于公司的技术和龙头优势,维持「买入」评级。

恒生科技指数涨0.21%,快手涨近7%,比亚迪电子涨3.51%,百度涨2%。

快手涨近7%,已连续三日反弹。快手搜索负责人李岩透露,目前,快手搜索的月活跃用户已超2.5亿,在主App中的月活渗透率达到50%,单日视频搜索量也达到2.5亿次,整体上相比去年翻了一番。

百度涨2%。百度今晨于港交所发布公告披露部分运营数据,其中2021年3月百度App月活跃用户数达到5.58亿,日登录用户占比超75%;截至2021年3月31日,百度百家号创作者数量达420万;2021年3月,百度智能小程序月活跃用户数达4.16亿。

港股通方面,今日港股通(南向)净买入19.81亿港元,其中,港股通(沪)净流入11.99亿港元,港股通(深)净流入7.82亿港元。

港股通个股层面,中国船舶租赁涨超20%,华宝国际涨11.46%,海丰国际涨超6%,绿城服务涨5.8%。京城机电股份跌近7.5%,长城汽车跌7.31%,沛嘉医疗、颐海国际跌超6%。

中银证券指出,旺季来临,需求继续修复。根据微观数据大致判断,随着开工率提升,大部分产品库存最低点已过,但库存绝对水平仍然较低。预计四月份绝大部分化工品价格仍将维持高位。经过前期调整,行业优秀一二线公司再次回到估值合理区间。短期建议把握一季报超预期行情,中长期仍关注优质龙头企业。