下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一转眼,螺纹钢已经逼近5000了。

不由得令人想起2017年螺纹钢蹭蹭蹭大涨,逼得空头组织代表给证监会写信,要求”领导管管泡沫”的那一幕幕……

2017年是商品大年,在于基本面加资金的双重用作。螺纹钢暴涨,有色金属暴涨,还有很多品种上蹿下跳,妖艳无比。例如8月到9月那一波橡胶的诱多+杀多行为,就逼得上海一位多年的老期货自了杀。

今天,看着蹭蹭上窜的螺纹钢价格,仿佛2017年的重现。

2017:全球经济协同复苏,中国钢铁产业“去产能”+“环保限产”;

2021:全球经济协同复苏,中国计划“碳中和”、“碳达峰”。

对着屏幕,与其说唏嘘,倒不如说是轮回:历史总在重演,尽管每次都不那么一样。

1

复刻:2017

自1978年起,中国通过各大实体行业完成了持续的高速增长,成功步入中等收入国家,2010年正式超越日本成为全球第二大经济体。然而此后至2016年,中国的大宗商品价格却呈现持续震荡下行的趋势。

商品与经济的背离,如何理解?

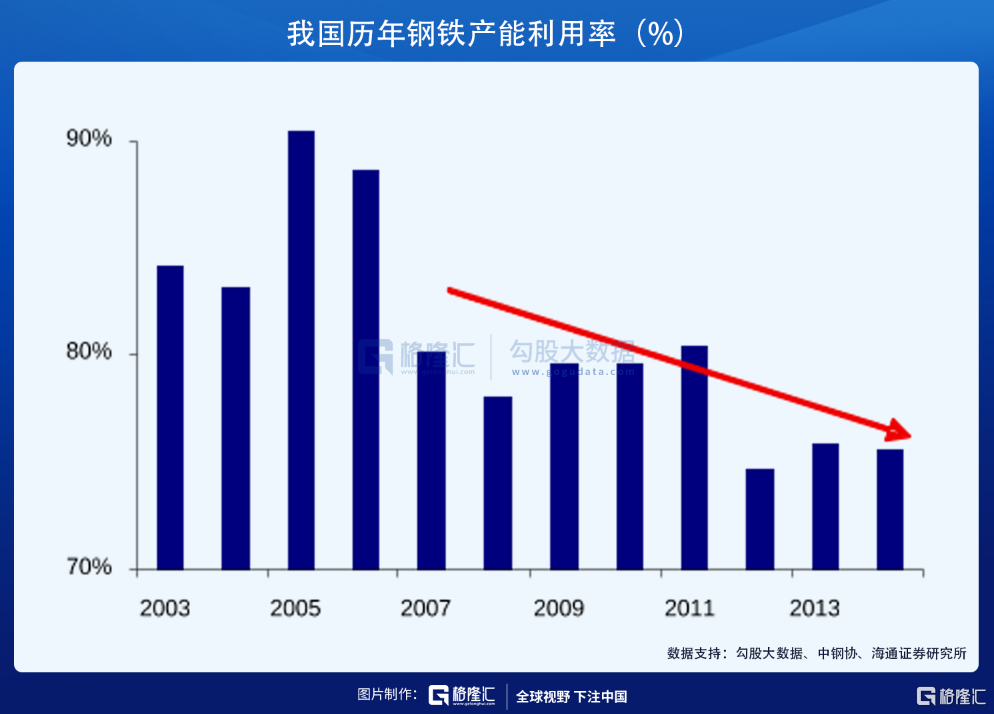

这主要是多年以来,钢铁行业都在进行着盲目扩张发展和长期的粗放型管理模式,中频炉地条钢普遍,也造成了严重的钢铁过剩和环境污染。同时,由于钢铁设备的制造能力、强大的施工力量,以及投资成本的大幅降低,钢铁行业已从“难进难出”的产业变成“易进难出”的产业,这使得快速增加钢铁产量的能力大大增强,即使市场出现需求增长的苗头,也会迅速被已形成的产能及新增的产能填满。

因此这就逐渐导致了钢铁行业严重供大于求,无序竞争突出,市场价格持续下行。供求与价格之间也始终没有弹性,是极端的供大于求。

2015年,中国钢铁行业进入''寒冬期'',在钢价持续单边下行,粗钢产量不断上升,钢厂陷入近800亿的巨亏泥潭的背景下,中国于2015年年底提出以钢铁和煤炭行业为突破点的供给侧结构性改革,并且于2016年2月发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,明确提出5年内压缩粗钢产能1-1.5亿吨,行业兼并重组取得实质性进展的目标。随之开始进行近40年以来的再次经济大改革。

由此也画出了中国工业品的深V反弹曲线。不仅直接打击了落后产能,也极大的调整了的库存,使中国的供求关系逐渐走向平衡,供给缩紧。

自2017年起,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,2018年起国家开始对钢铁行业进行直接与间接方式相融合的途径,启动了超低排放改造和环保限产。数据显示,2018年全行业经济效益也创了历史最好水平。

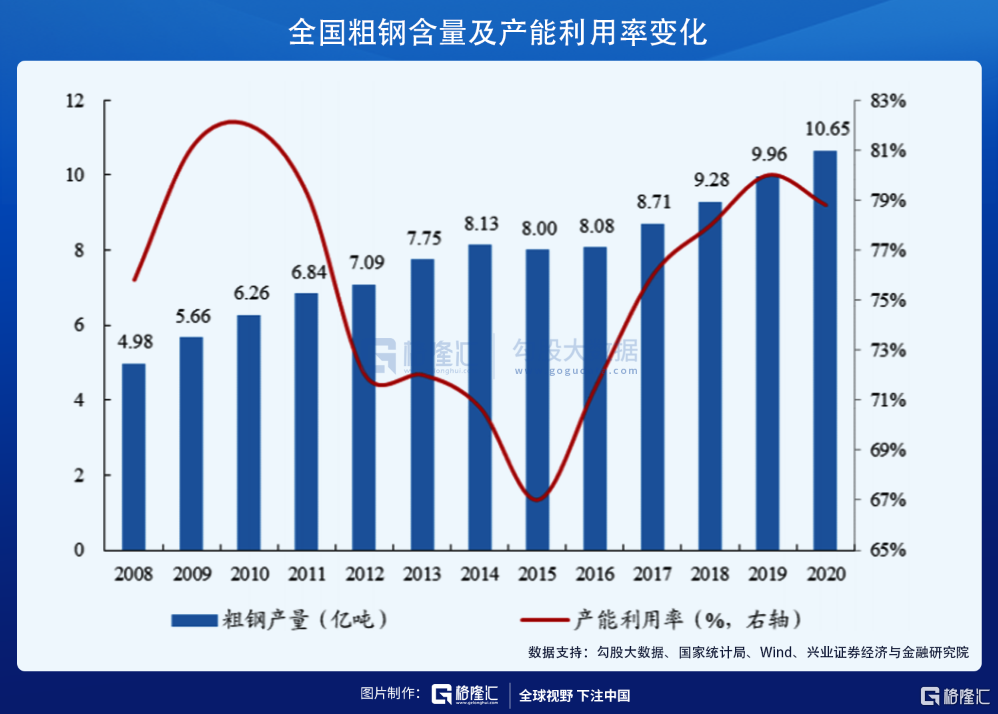

根据国家统计局数据,2016-2019年中国钢铁业主要钢铁产品的产销率呈上升趋势,2019年中国粗钢和钢材的产销率均为100%,生铁产销率为99.8%。这主要是由于各地不断推进去产能和产能置换的进程,钢铁行业供给侧改革成效逐渐显现所致。

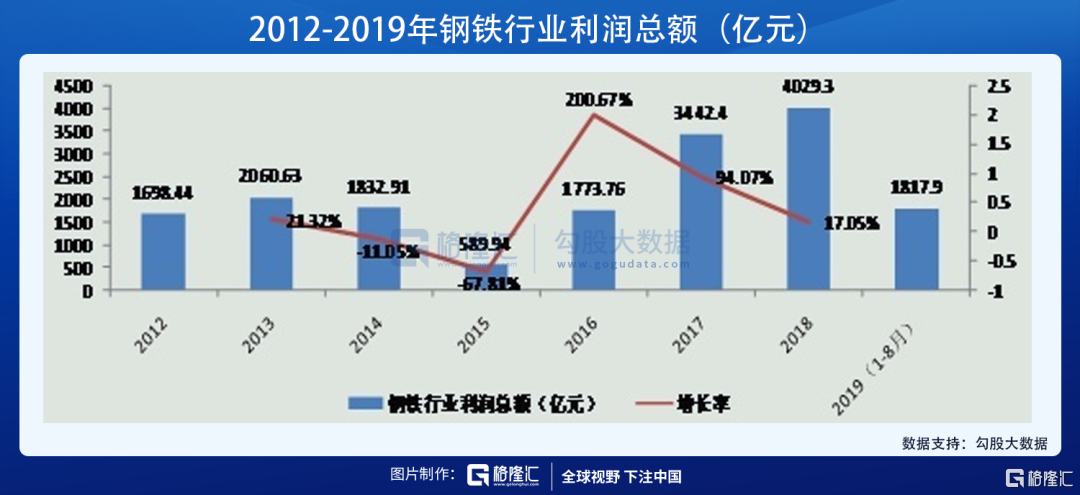

同时,2016至2018年中国黑色金属冶炼及压延加工业利润总额逐步恢复,2018年行业利润总额高达4029.3亿元。虽然2019年,受巴西矿难、澳洲飓风以及市场预期低迷等影响,行业利润走低,同比下降29.21%。但整体上看,2019年行业整体利润仍处于历史较高水平。

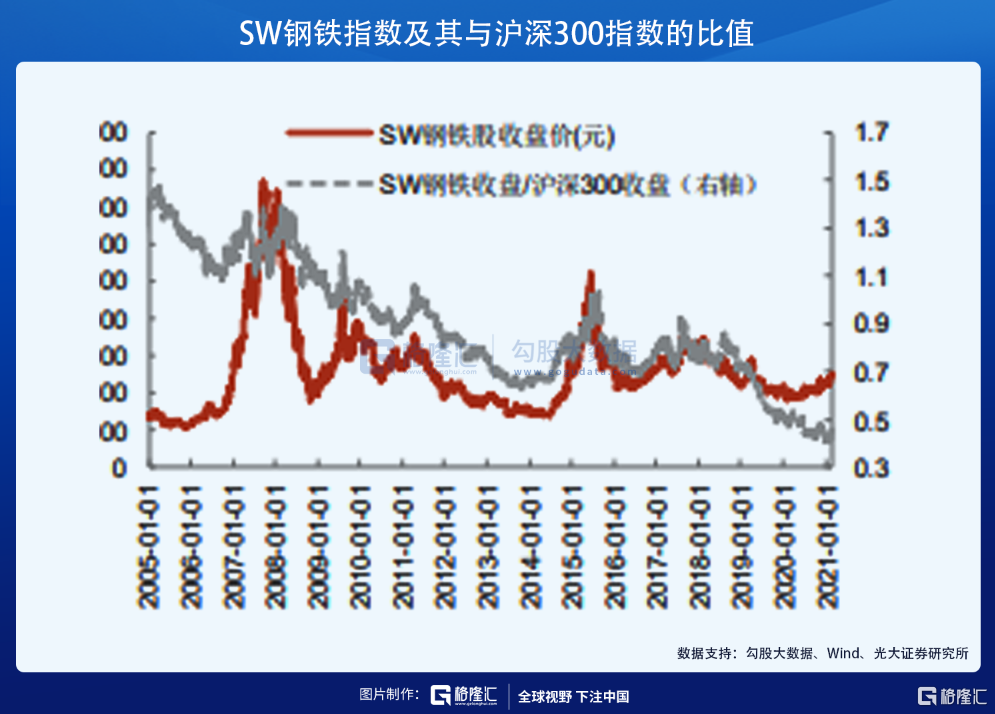

在此背景下,2016、17两年时间钢铁板块也出现了明显的波动。行业指数明显跑赢市场指数,不管是从话题、资金、机构参与度等都是领先于其他行业的。如三钢闽光涨幅高达18倍,方大特钢涨幅高达17倍,行业龙头宝钢股份也涨幅超60%。螺纹期货也开始了强势反弹上涨。

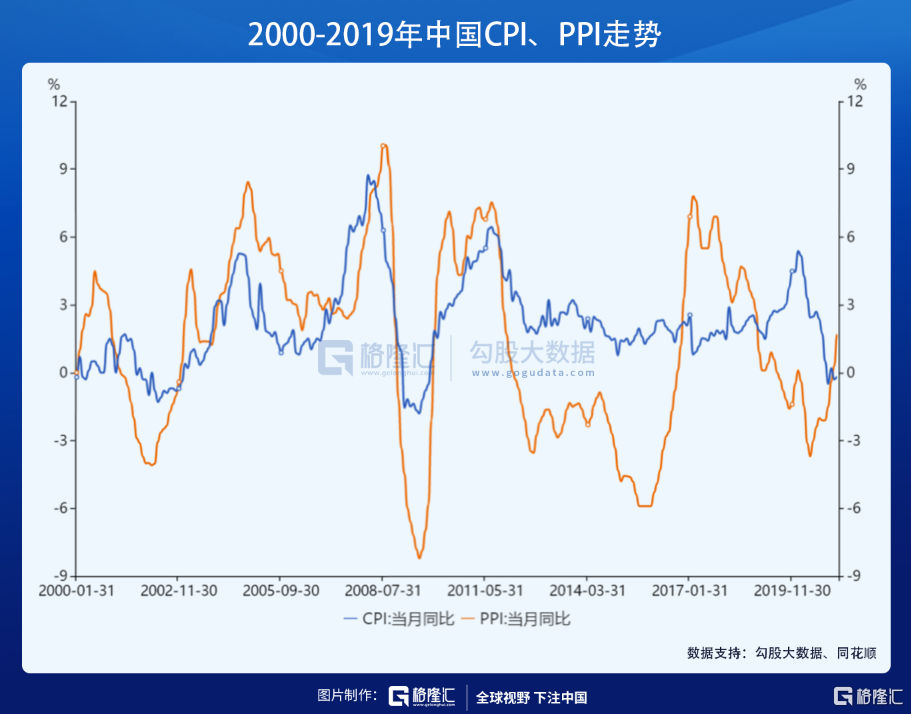

另一边,中国CPI与PPI的走势也印证了供给侧改革的明显效果。2012-2015年,随着中国经济增速的放缓,总需求明显回落,但由于工业领域大量的产能过剩的存在,工业产品供过于求,使得PPI出现持续的负增长。但CPI主要受经济转型期服务品需求上升的带动,涨幅虽有回落,但幅度并不大,主要体现服务品价格变化的核心CPI还出现了阶段性上涨;而2016年以来,受到国家推行供给侧结构性改革,供给明显收缩,导致价格迅速上升并直接带动整个PPI的迅猛上涨。由此,ppi的供需与经济的发展开始对工业品价格有了明显的影响。

因此,2016年的供给侧改革进一步确立了市场需求为导向,供求开始对钢铁价格有了实际明显的影响。2021年碳中和目标下,钢铁行业再次首当其冲,面临产能收缩,供求关系明显发生了变化,因此钢铁行业也自然开启了又一个新的增长逻辑。

2

碳中和?披上新衣的“供给侧”

2016年的供给侧改革,带来了2017年钢铁的超级上涨,也使供需变成了影响行业增长逻辑的重要因素,为如今钢铁行业加速转型升级打下了坚实基础。2021年,钢铁行业不仅面临着碳中和带来的供给缩紧推动的价格上涨,全球经济恢复的预期也带动了需求提升的共振。

因此,今年是供给侧2.0的升级时代,一点也不为过。钢铁行业也真的有望复刻2017年,进入钢铁大年。

首先是供应端超预期的收缩进一步强化了供需矛盾,对价格形成有效支撑,也有望形成明显供需缺口。

自2020年9月开始,中国7次表态在2030年实现碳达峰、2060年实现碳中和。碳中和已经是工业品未来5-10年的重大主题。目前,中国钢铁行业在制造业31个门类中碳排放量最大,钢铁行业碳排放占全国总量的18%,而中国的粗钢产量也占全球粗钢产量一半以上,因此压减粗钢产量、调整生产结构势在必行。

近日,钢铁行业“限产令”也进一步升级。工信部50天内连续4次要求降低2021年钢产量,3月19日,唐山作为中国钢铁排头兵,率先发布了减产通知,要求东华钢铁等7家钢铁企业上半年执行限产50%的减排措施,下半年执行限产30%。另外还有16家钢铁企业全年执行限产30%的减排措施。唐山限产同时导致了原材料库存累积,铁矿石港口库存以及焦炭库存开始累积,价格有所下降,钢铁利润也将增厚。同时,此次限产明显周期长,力度也大,预计后期降库速度将加快,钢材现货价格也有望继续震荡上行。

数据显示,预计粗钢产量将在2023年见顶,此后产量温和下降,到2030年粗钢产量有望同比2020年的10亿吨持平。在需求稳定增长,供给端产量压减的背景下,钢铁行业开工率有望达到90%,未来钢铁行业供需结构将持续改善。

其次是海内外需求同步爆发。

今年作为“十四五”开局之年,“新基建”持续带动整体钢材需求。2021年以来各省市重大项目计划纷纷落地,在建、新建项目密集开工;同时,在融资收紧背景下,下游房地产企业有望保持高周转的推盘模式,地产对钢铁需求也会持续增长。目前来看中国钢铁的需求此后将跟随经济发展保持温和增长,预计每年需求增长将维持在3%左右。

此外,当前不止中国的制造业对钢铁的需求复苏较强,海外的需求更是超预期回升。根据世界钢铁协会的数据,欧盟2020年的粗钢产量为1.388亿吨,同比下降11.8%,较2017年的峰值1.69亿吨连续第三年下降。据测算,生产至少到2023年,需求至少到2022年才能回到大流行前的水平。因此消费将更快的复苏:在去年下降13%之后,2021年将增长13.3%,2022年将进一步增长3.4%。预计2021年中国钢材出口有望回升至历史中位水平,带来需求增量在4000万吨左右。

最后还有近年来龙头钢企的降本增效效果显著,政策支持下,行业的集中度也再次迎来提升,龙头议价权也随之加强,竞争格局再次优化。

2020年中国钢产量为10.6亿吨,预估前三强不超过2亿吨(其中宝武集团约1.15亿吨),市场份额不到20%;若前三强要达到50%的市场份额,意味着合计产量5亿吨,这需要进一步的重组。

而目前全球碳价处于上升通道。据世界银行估计,若想以高成本效益方式减少碳排放,碳价在2020年前至少需要达到40-80美元/吨二氧化碳、2030年达到50-100美元/吨。高碳价也将会拉升中小企业的成本,抑制其产量,推动行业的兼并重组。

随着碳中和目标的逐步落实,预计对于环保欠账较多的企业势必会陆续关停(如“2+26”),小企业也将逐步退出。伴随钢铁行业集中度在政策支持以及成本压迫之下的提升,龙头企业对上下游的议价权也将提高,有利于有效传导成本压力,提高业绩稳定性。

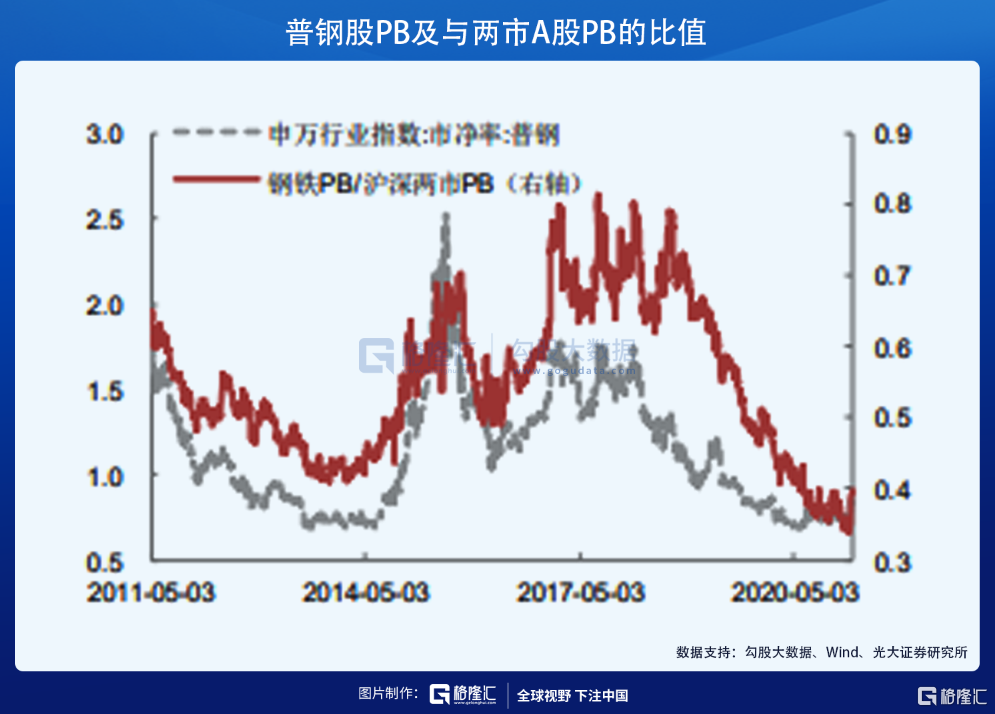

当前,钢铁股相对于大盘指数而言,估值已处于历史低位。而今年年初开始,钢铁行业已有启动迹象,钢铁申万指数涨幅已超10%。如若复刻2017年的行业,则未来走势也使易涨难跌。

3

2017 v.s. 2021:不尽相同?

总之,今年的钢铁行业面对的基本面与2017年的供给侧改革基本相同,且力度明显更强,可以说是供给侧改革的升级时代,因此行情必然有望再次启动。

不过也要注意,今年中国“碳中和”目标和供给侧改革还是有一定的区别的。毕竟上一轮供给侧改革的背景是行业内存在大面积的不合规产能及灰色产能,可打空间较大,且对于地条钢及落后产能明确提出出清时间,规模大且时间要求较短,因此对资本市场钢铁行业的影响也较为明显;而本轮碳中和是国家战略,推行时间较长,是自上而下各个行业的整体逻辑的改变,手段也较为温和,因此对钢铁行业影响的时间和力度都有明显差别。此外,2021年全球整体货币政策较为宽松,如果货币政策出现超预期收紧,则流动性收缩也将对钢铁行业的上行产生压力。

这些细节的区别,或许也是决定2021年的钢铁行业是否能复刻2017年辉煌行情的关键。