下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日港股高开低走,延续近期弱势下行的格局,整体走势比较疲软。截至收盘,恒生指数跌557.46点,跌幅1.92%,报28540.83点,国企指数跌277.43点,跌幅2.46%,报11014.79点,恒生科技指数跌6.4%报8081点。大市成交2767.8亿港元。

盘面上,光伏、医疗保健、资讯科技、汽车板块跌幅居前,新经济概念大跌,能源、公用事业板块上涨。恒指成分股中,吉利汽车、药明生物跌逾9%。个股方面,康希诺生物、赣锋锂业均跌近15%,小米集团跌近9%,美团、华虹半导体均跌超8%,京东、腾讯跌超5%。

具体来看,今日水务股领涨。粤海投资涨逾5.52%,北控水务集团涨1.31%,中国水务、天津创业环保股份、光大环境等跟涨。

石油板块、气油生产商大涨。中国石油股份大涨4.1%,中国海洋石油涨逾2%,昆仑能源、中国石油化工股份涨超1%。消息面上,国际油价持续飙涨,再创14个月以来新高。上周四,OPEC+维持减产计划;3月7日,沙特石油重镇遇袭,加重市场对石油供应的稳定性担忧,多重因素叠加,助推油价再度大幅上扬。

银行股今日领涨,中银香港大涨4.46%,渣打银行大涨逾4%,汇丰控股涨逾3%,东亚银行涨1.9%。消息面上,美国10年国债收益率今日一度涨破1.60%,同时债券看空程度上周达到创纪录水平。由于香港实行与美元挂钩的联系汇率制度,美债收益率攀升利好香港本地银行股。

随着港股以及A股走弱,避险情绪迅速升温,港股市场公用股逆市向好,其中电能实业涨逾3%领涨,高见44.8港元创去年6月以来新高;香港中华煤气、中电控股、港灯等跟涨。

新能源汽车概念股今日大跌,力劲科技大跌逾15%,赣锋锂业跌超14%,雅迪控股跌13.66%,比亚迪股份跌9.54%,恒大汽车跌6.13%。

家居装修零售商跌幅居前,国美零售大跌13.79%,奇点国际跌逾4%,欧化跌2.63%,时富投资等跟跌。

光伏玻璃概念股持续下挫,保利协鑫能源大跌25.69%,卡姆丹克太阳能跌19%,阳光能源跌超18%,彩虹新能源跌16.35%。美银证券称,信义光能、福莱特玻璃、福耀玻璃等均计划扩张太阳能玻璃产量,估计全球太阳能玻璃在2021年将现15%的短缺,除非环球需求远高于该行预测,否则2022年将会有9.3%的供过于求,届时平均销售单价和毛利率都降大幅下降。

生物医药B类股跌幅居前,康熙诺生物-B大跌逾16.51%,云顶新耀-B跌13.76%,加科思跌就2%,荣昌生物跌逾10%。

恒生科技指数方面,科技股再受重挫,恒生科技指数收盘暴跌6.4%,报8081.63点。成分股方面,京东健康大跌10.95%,小米集团跌幅一度扩大至10%,股价跌破22港元,创去年11月以来新低,收跌8.59%。美团均跌超8%,中芯国际跌5.21%,阿里巴巴跌2.82%。

消息面上,美债收益率仍有上升空间,低利率下的良好收益对市场有利,也使市场急于抛售风险资产,因此对估值较高的高增长科技股构成压力。

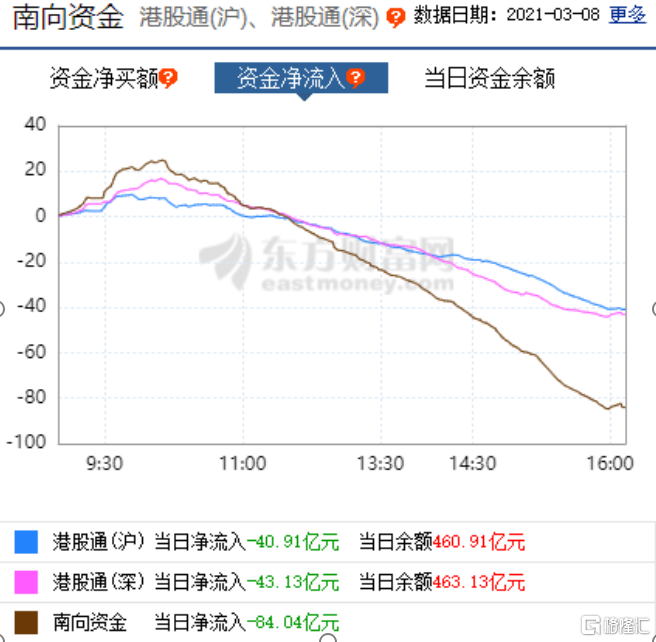

港股通方面,今日港股通(南向)净流出84.04亿港元,其中,港股通净流出40.91亿,沪股通净流出43.13亿元。

中泰证券:2月下旬股市回调,「抱团股」调整幅度尤其明显,但我们认为这并不意味着市场风格转向。消费和科技仍然是中长期主线。全年来看,市场风格并不会完全偏向中小盘行情,仍会以均衡为主。即使抱团松动,能够获得机构深度认可的个股也不会从此「跌跌不休」。

中银证券:全球首席经济学家管涛认为,近期美债收益率飙升引发美股剧震,是货币过度宽松惹的祸。近期美股调整引发了市场对于美联储干预美债收益率上行的憧憬。但估计美联储不一定会马上对美股动荡在政策上作出响应。近期美股只是迭创新高后有涨有跌的温和调整,迄今金融市场反应较为平静。干不干预美股的短期波动确实考验美联储的定力,但更让美联储纠结的可能是未来货币政策退出如何不刺破资产泡沫。