下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

内容摘要:

2020年苹果行情波澜壮阔,自2020年10月新一季苹果下树以来,苹果合约呈现出趋势性下跌行情。当前,苹果市场面临库存高企、消费疲软、替代品大幅增产、高端水果价格大幅下降等矛盾。新季苹果合约也面临交割标准大幅下调,仓单成本降低的局面。春节之后,节日效应减弱,需求转淡以及庞大的现货库存,直接带动苹果现货及期货价格的进一步下跌。展望未来,现货市场将继续面临库存庞大、消费持续低迷的问题,以及即将到来的苹果开花季,我们将基于库存、消费、替代、天气等焦点问题,对苹果市场进行详细分析,以期为投资者提供参考。

一、持续增产背景下的苹果于历史同期最高库存

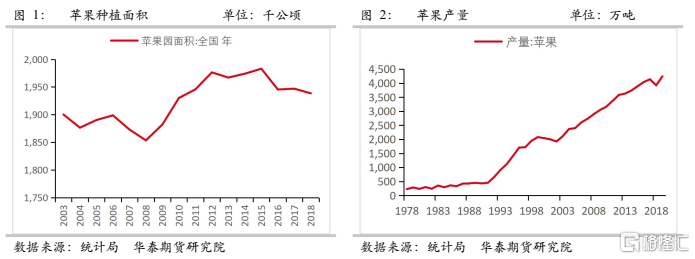

从全国种植面积来看,2008年开始,国内苹果种植面积快速增加,面积增加趋势一直延续到2015年前后。近几年苹果种植面积逐渐趋于稳定,最主要的原因是在种植面积大幅增加后,加上各类替代水果柑桔、草莓进口高端水果等大量供应,苹果产量整体呈现供大于求格局,苹果价格自2013 年以来整体水平逐步下滑,种植收益不断缩减,苹果扩种的步伐才陆续放缓。苹果果树种植后,3-5年开始挂果,丰产期长达15年以上,所以2015年新增小树,在2018年陆续进入盛果期,在没有特殊气象灾害的情况下,苹果产量呈现持续增加的趋势。从目前的产量形势来看,除2018年极为罕见的“倒春寒”导致的大幅减产外,苹果产量呈现持续增加态势。

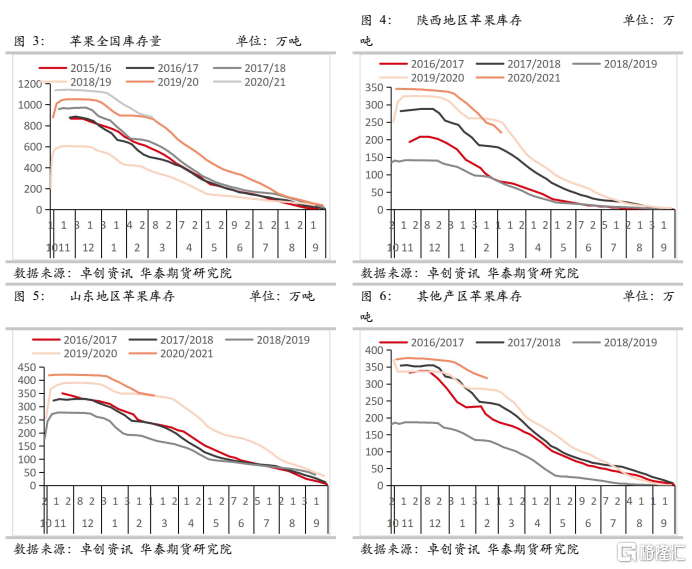

苹果作为鲜果消费品,保存周期相对较短,一般需要进入冷库保存才能在春节后销售到次年7月份之后。产量的持续增加,使得苹果的入库量呈现逐年增加的态势。这也是苹果库存逐年创出历史新高的根本原因。在2018年的“超级倒春寒”影响结束后,2020年以来,苹果生产逐渐恢复正常,苹果产量持续增长,鲜果入库存连续创出历史新高,而新冠肺炎疫情导致的需求下滑、应季水果柑桔、进口高端水果替代等因素导致苹果出库速度明显下降。形成了苹果市场高库存且去库难的现状。

2021年,苹果库存再创历史新高仍然是目前市场供应端的主要矛盾。据卓创数据统计,截止2021年2月25日,全国苹果冷库库存量为898.27万吨,为历史同期最高水平,同比历史前高为2020年的889.41万吨。分地区来看:陕西地区当前库存为240.95万吨,略低于2020年历史同期最高的259.37万吨;山东地区当前库存346.409万吨,为历史同期最高库存水平,前高为2020年的343.035万吨。按照目前的库存水平,到7月份,若苹果冷库库存下降到100万吨左右的略偏高水平,18周左右的时间,周度出货量需达到45万吨左右,为当前周度出货量的2倍左右,需要持续维持在春节前节日备货的旺季水平,由此可见,苹果市场的冷库库存压力巨大,对苹果远期价格的影响显而易见。

二、疫情导致的苹果需求整体下降较为明显

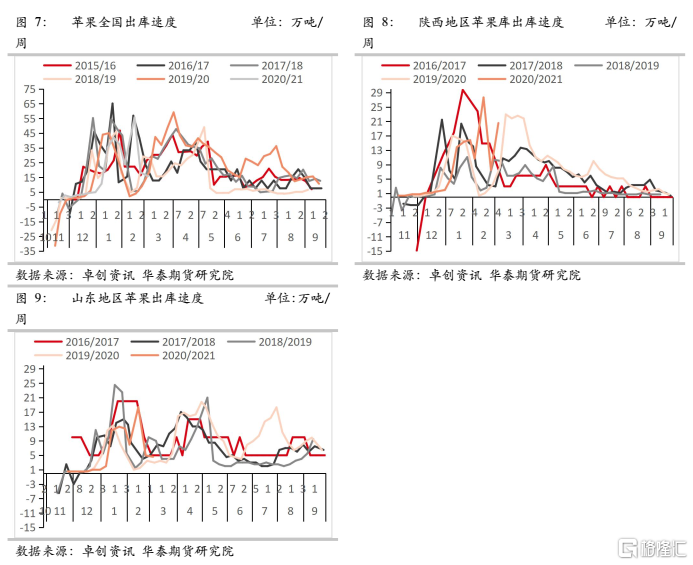

从苹果自身消费来看,自新季苹果上市以来,整体消费处于疲软状态,销区走货以及出口状况都表现不佳,下游市场走货低迷,贸易商心态悲观,叠加对于新冠疫情的担忧,春节前备货也远低于往年。据卓创数据统计,春节前2周累计出库量为61.01万吨,低于2020/21年同期的78.49万吨。由于节日备货偏少,节后补库需求增加。春节后,随着补库的结束,苹果出库量快速萎缩,市场再次回归弱势。陕西地区春节当周出库量为27.65万吨,为近三年来历史同期最高,山东地区春节当周出库量为18.39万吨,远高于去年同期。2月25日当周,陕西地区春节当周出库量为7.05万吨,山东地区春节当周出库量为4.97万吨,处于极度清淡期。

出口方面,由于疫情对海外市场持续造成负面影响,据海关总署统计,2020年4季度出口量为38万吨,低于2019年4季度的46万吨,略低于近5年均值的39万吨。历史数据统计,3月出口量将会出现季节性回落,预计2021年1季度出口总量同比将会有所降低。

三、应季水果供应持续增加,高端水果降维打击

由于苹果的销售持续期较长,所以也面临各类应季水果的供应冲击,其消费需求及价格走势呈现出明显的季节性和节日效应。

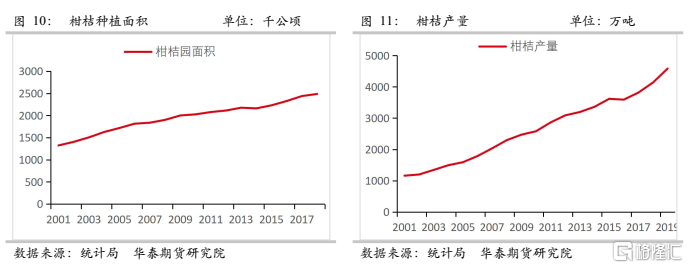

苹果的主要替代果品为产量较大的西瓜、柑桔、梨、葡萄、桃和香蕉。因为苹果较耐储存,所以不同时间有不同替代果品,其中秋冬时节柑桔为苹果的主要竞争品,夏天,苹果的主要竞品为西瓜、桃子和葡萄,梨和苹果上市时间较为接近,也比较耐储,也是苹果的主要替代品之一。替代品量大价优会对苹果的需求带来一定冲击。近两年来,砂糖橘、各类橙子种植面积的爆发式增长,产量逐年创出历史新高,对苹果的消费形成巨大冲击;同时随着冷链技术的发展,草莓、樱桃等高端应季水果供应大幅增加,价格呈现逐渐下降趋势,也对高端苹果的消费形成了巨大冲击。

就当前水果市场整体价格来看,疫情影响仍旧存在,虽然同比去年有所好转,但消费仍旧低迷。1季度对苹果主要替代水果为柑桔类,据卓创数据统计,2020/21年度,柑桔整体处于丰产,上市以来价格持续处于低迷状态,自2020年12月至今,对苹果消费形成了较大的压制,虽然柑桔销售逐步进入尾声,但香蕉、哈密瓜等水果未来将逐步上市,预计将持续替代苹果消费。

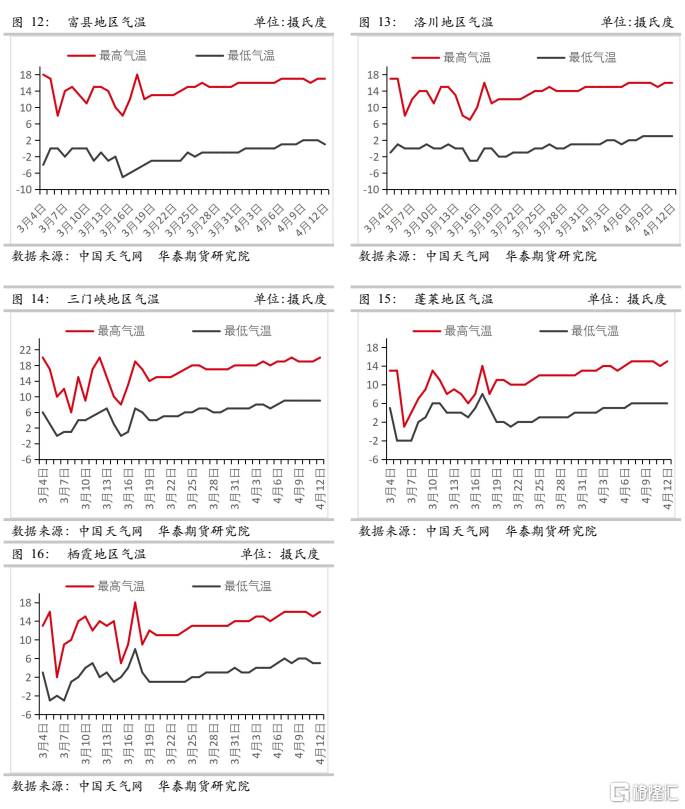

四、倒春寒天气炒作的惯性较难重演

2018年,苹果主产区西北地区开花季遭受历史级“倒春寒”冻害,造成了苹果产量及质量严重下降,当年苹果价格也创出了历史最高水平。苹果期货于2017年12月22日上市,上市之初就遭遇罕见天气灾害扰动,使得苹果期货盘面打上了“倒春寒”天气炒作的烙印。而2019年和2020年苹果在开花坐果季也遭遇了轻微寒潮天气的影响,强化了苹果市场“倒春寒”炒作的强烈预期。

对于季产年销的苹果产业来说,初次定产即发生在开花坐果期,当前时点市场对苹果主产区3-4月期间是否会出现灾害性天气格外关注。一般情况下,“倒春寒”是指初春(北半球一般指3月)气温回升较快,而在春季后期(一般指4月或5月)气温较正常年份偏低的天气现象。它主要是由长期阴雨天气或冷空气频繁侵入,或常在冷性反气旋控制下晴朗夜晚的强辐射冷却等原因所造成的。如果后春的旬平均气温比常年偏低2℃以上,则认为是严重的倒春寒天气,可以给农业生产造成危害,特别是前期气温比常年偏高而后期气温偏低的倒春寒,其危害更加严重。但不同程度的持续低温造成影响不同,苹果花蕾期受冻临界温度为-3.8~-2.8℃,开花期受冻临界温度为-2.2~-1.7℃,幼果期受冻临界温度为-2.5~-1.1℃,越到后期对低温忍受能力越低,且冻害发生越晚造成损失越大。

倒春寒是一种常见的天气现象,不仅中国存在,日本、朝鲜、印度及美国等都有发生,其形成原因并不复杂。冷空气南下越晚越强、降温范围越广,出现倒春寒的可能性就越大。近几年,“倒春寒”现象频繁发生于全球气候变暖有着密切关系。

通常北极极地中心为低气压控制,有着极冷的空气,并被周围的高气压包围着。这种“南高北低”的态势称为北极涛动正位相。在这种情况下,冷空气都被限制在极地范围,因此人们会感觉冬天也不那么冷。

但是随着全球气候变暖,北极涛动正位相逐步减弱,开始向负位相发展,也就意味着,“南高北低”逐渐转为“南低北高”,北极极地中心逐渐被高气压控制,之前一直限制在极地范围的冷空气就被排挤南下,导致寒流出现,从而影响北半球中高纬度地区气温。而被排挤出来的三股冷空气就正好影响了东亚、欧洲及北美三个地方,造成极端冷事件。(南极低气压系统有同样的现象,但南半球相关地区极少陆地和人类居住,所以被忽略)

全球气候变暖导致北极的气压高于平均气压,北极涛动处于正位相持续时间较长,压力巨大,就会使得北极涛动转向负位相,将大量的冷空气挤向中纬度地区。

北极涛动是气候异常现象,按年度变化有相应的准周期,但因为大气环流的变化,让其运动的规律并不确定。而资料显示,“涛动”在季节内有40-60天的周期,还有2年、11年周期。

从今年的气象条件来看,2020年12月底我国中东部大部地区气温较常年同期偏低,最低气温0℃线基本达到了入冬以来最南位置。为入冬以来最强寒潮,影响范围大,降温幅度大。时隔45天左右,2021年2月中上旬,各地气温异常偏高,使得寒冷空气被过度压缩。20月15日,罕见冬季风暴袭击了美国德克萨斯等州,局部地区气温达到1903年以来最低点。2月20号前后,我国出现新一轮大面积降温寒流天气,这轮降温天气一直持续到3月4-5号。这也意味着北极地区的冷空气被释放的较为充分。从时间周期上来推断,未来1个月左右北极冷空气再次释放的概率相对较小。而5月份之后,随着太阳光直射点将逐渐移向北半球,气温逐渐回升,再次发生强冷空气的概率就大幅下降。

而从中国天气网的远期预报来看,苹果各主产区4月中旬气温普遍在-2℃以上,期间并无大幅降温的情况出现,就当前来看,倒春寒发生的概率较小。

五、价格分析

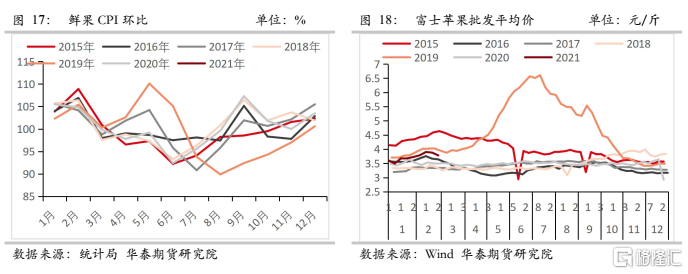

当前山东地区以客商销售自存货为主,栖霞地区80#以上一二级货源主流成交价个为2.5-2.7元/斤。陕西地区价格偏硬,果农及贸易商挺价意愿强烈,果农前期货70#起半商品销售价格为2.8-3.0元/斤。陕西地区纸加膜成交以质论价,目前80#起价格在2.1元/斤左右。

从鲜果CPI指数以及苹果自身生长周期来看,苹果价格存在一定程度的季节性规律。10月-11月为收获期,市场供应量大增,叠加国庆节后消费疲软,价格普遍出现下跌;12月-次年2月,春节消费对苹果需求提高,价格随之上涨;3月-4月,由于苹果集中出库以及节假日后消费疲软,苹果价格出现下跌;5月以后,大量冷库处于去库状态,供给随之减少,对价格形成支撑;6月-8月,由于前期库存去化以及新季苹果并未大量上市,在一个作物年末价格出现翘尾上涨现象。

六、市场预期

就2020/21年度苹果市场来说,高库存已经压制现货价格的上涨,未来现货价格的下跌能否促进苹果的快速有效去库为当前AP05合约交易重点,产区市场的持续挺价将压制苹果去库速度,库存如不能有效去化,在本作物年度内很难看到苹果价格有所好转。对于新一季苹果而言,天气问题将成为市场关注核心,如未发生大范围灾害性天气,虽然随着未来节假日的到来,对于市场消费有所提振,但处于持续增长中的苹果量将在新一年中继续压制苹果价格。并且由于自AP2110合约开始,苹果交割品质量进一步放宽,交割品货值将低于原有历史合约价值。以交易所原有升贴水每降低5%容许度贴水500元为例,AP2110合约起质量容许度由10%放宽至20%,后续合约价值将下降1000元左右。