下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

隔夜美股暴跌让市场开了眼界。

一边是美国散户激进逼空机构,一边是人们对美国疫情反弹、经济复苏的担忧,美国股指集体大跌也是在意料之中。

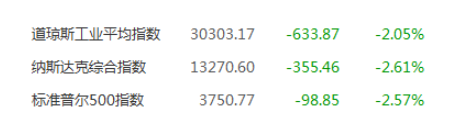

周三美股跌跌不休,其中,标普500指数收跌2.57%,创三个月最大跌幅;道琼斯工业平均指数收跌2.05%,连跌五日,创出2020年10月28日以来最大单日跌幅。

数据来源:同花顺

其中,即便是业绩超出市场预期的苹果,也难逃下跌之势,截止到收盘,其股价微跌0.77%,最新总市值为23899.13亿美元。

值得注意的是,从去年以来至今,其股价累计涨幅超过95%。

数据来源:同花顺

单季营收首破千亿大关

整体来看,苹果为投资者送上了一张惊喜的成绩单,其间看点颇多。

虽说新冠疫情的肆虐一度使得苹果的产品开发周期节奏被打乱,致使相关新产品无法及时推出,但随着新品的上线,叠加宅经济的红利,苹果继续畅销为自身的业绩增长提供了强有力的助力。

根据财报显示,2021财年第一季度苹果公司净营收为1114.39亿美元,同比增长21%,超出华尔街分析师此前预期,创出历史新纪录,毕竟这是苹果单季度首次突破象征性的1000亿美元;净利润为287.55亿美元,同比增长29%;每股摊薄收益为1.68美元,与去年同期的1.25美元相比增长35%,超出分析师此前预期。

数据来源:同花顺

显然,得益于苹果销量表现强劲,产品和服务的组合表现不断优化,使得成本压力有所减轻,进而带动了盈利的乐观增长。

具体来看,iPhone,可穿戴设备和服务业务纷纷创下收入新高。在iPhone产品方面,实现营收为655.97亿美元,同比增长17%,尤其是Pro和Pro Max反馈很好;在Mac方面,营收为86.75亿美元,同比增长21%;来自于iPad的营收为84.35亿美元,同比增长41%;来自于可穿戴设备、家居产品和配件的营收为129.71亿美元,同比增长近30%;来自于服务的营收为157.61亿美元,同比增长近24%。目前苹果平台的付费订阅用户总数已达到6.2亿人,超出该公司之前设定的目标(在2020年底前达到6亿人)。

此外,目前苹果设备目前的活跃安装基数已达到16.5亿部,高于去年同期(15亿部),其中,iPhone的安装基数超过10亿部,高于2019年最后一次披露时的数据(9亿部)。

需要指出的是,苹果之所以可以保持积极销量,与中国市场的强劲需求紧密相关,毕竟我国在5G建设上不断加快,需求不断升高,直接使得换机和升级行为表现强劲,升级用户数量也创下了历史新高。

就地区划分来看,苹果第一财季大中华区营收为213.13亿美元,同比增长57%;美洲部门营收为463.10亿美元;欧洲部门营收为273.06亿美元;日本部门营收为82.85亿美元;亚太其他地区营收为82.25亿美元。

此外,截至第一财季末,公司账面持有的现金总额已达到1955.7亿美元,较2020财年第四财季末的1918.3亿美元增长了2%,但比上年同期(2070.6亿美元)减少5.5%。

苹果的成长性展望

总体而言,基于苹果丰富的产品和服务,叠加用户升级换代的需求释放,其新上线的

产品和服务会进一步加强用户的使用黏性,进而为营收做出贡献,尤其在后疫情时代,产品的热销受宅经济有效驱动,会将直接为标的带来积极结果。

更为重要的是,如今苹果高调进入汽车领域,有望延续其在手机市场上取得的成就。

而随着苹果业绩的迎喜,苹果产业链有望一改四季度的疲弱表现,截至1月27日晚,德赛电池、东山精密、蓝思科技等21家苹果产业链公司发布了2020年度业绩预告,其中18家公司预喜。

这也就是为何近期机构继续看好苹果的主要原因。

摩根大通继续重申对苹果“增持”评级,目标价为150美元。

Raymond James分析师将苹果的目标价由140美元上调至150美元,维持“增持”评级。

Evercore ISI分析师Amit Daryanani将苹果目标价由145美元上调至160美元,维持“增持”评级。