下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,珠海国资委再次出手,大幅增持国内LED芯片龙头,引多方关注。1月22日晚间,国内第二大LED芯片制造商华灿光电(300323.SZ)公告称,公司持股5%以上的股东包括JingTian Capital I Limited、JingTian Capital II Limited、KaiLe Capital Limited、上海灿融实业有限公司与华实控股签署协议,拟通过协议转让方式向华实控股转让其持有的公司股份合计179,088,014股,占公司总股本达14.44%。若以转让价11.63元计,华实控股合计斥资约33.93亿元。

受此消息刺激,公司股价于1月25日高开,当日收盘大涨超10%。在此之前,华实控股已通过参与定增方式,持有华灿光电10.43%股权,为其第二大单一股东。而在此次交易完成后,华实控股将合计持有华灿光电股份达24.87%,跃升为其第一大单一股东。

据了解,华实控股系华发集团的全资子公司,背靠珠海市国资委,坐拥多产业集群,实力毋庸置疑。而在华发集团的整个业务体系中,华实控股又被视作其整合实体产业资源、打造产业集群的旗舰。公开资料显示,华实控股目前已累计投资300多个新兴产业项目,广泛覆盖高端制造、医疗健康、互联网及新兴科技、新能源、新材料等先进制造领域。而在半导体领域,华实控股也已累计投资各类企业数十家,涉及硅片、新材料、IC设计工具、半导体设备、显示驱动IC、PMIC等全产业链环节。

华实控股方面对外表示,芯片半导体一直是华发集团布局战略性新兴产业的核心方向之一。此次战略投资华灿光电,正是看重其在LED芯片领域,特别是在MiniLED芯片的技术实力和综合竞争力,以及在第三代化合物半导体领域的广阔发展前景。实际上,华灿光电再获国资看好,背后的核心逻辑也是清晰可见的。

Mini LED高景气运行,华灿光电行业地位及布局领先

1.Mini LED高景气运行,产业链加速扩产

Mini/Micro LED背光和直显市场被业内视作未来迈入超高清时代的最佳显示技术路线,近几年来以来一致预期不断升温。自2019年以来,TCL、小米、华硕等消费电子品牌陆续发布旗下Mini LED背光产品,涵盖电视、显示器、笔电等多个领域。其中,具有风向标作用的苹果、三星等公司旗下Mini LED产品均预计将于2021年发布。

2019年以来下游品牌陆续上线Mini LED产品

(来源:渤海证券)

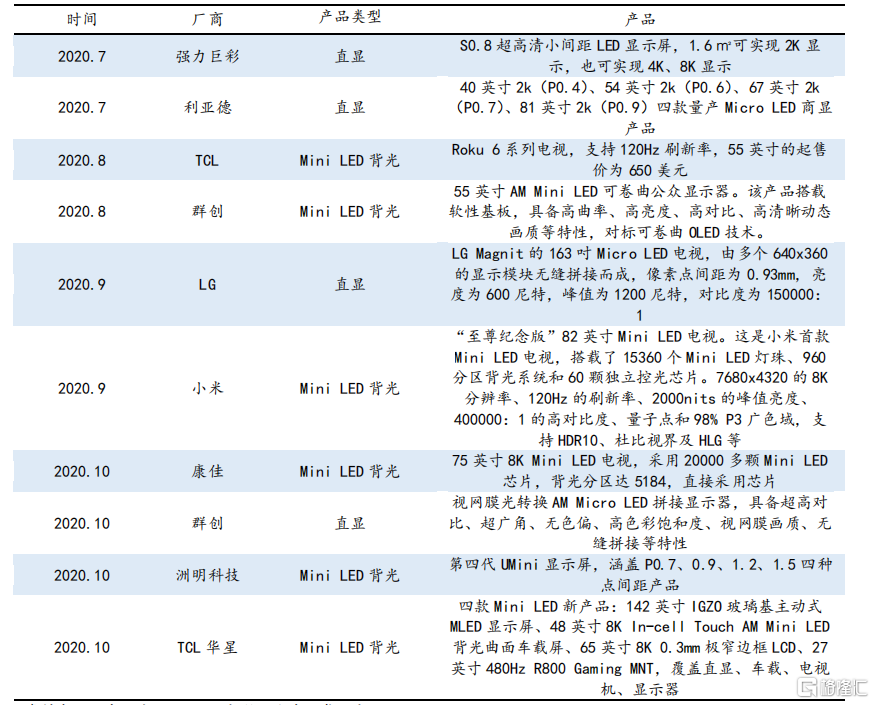

2020 年三季度以来发布的 Mini/Micro LED 终端产品

(来源:民生证券)

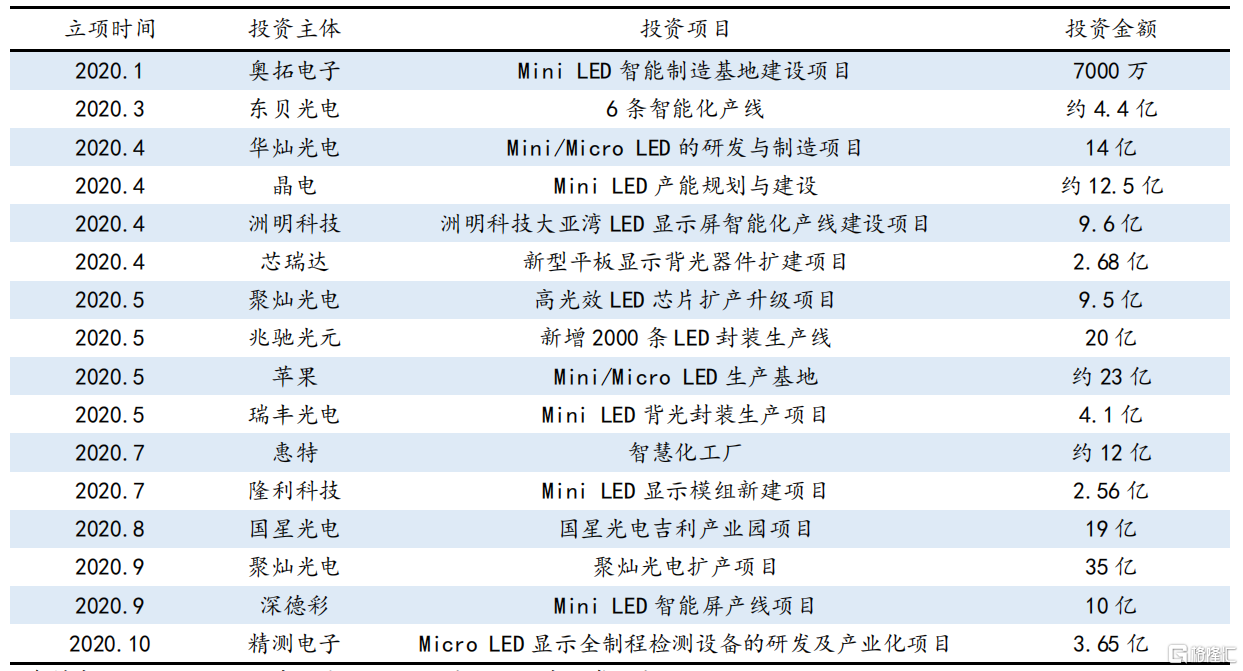

受下游Mini LED持续高景气,去年以来,产业链也在持续加码扩产(如下图)。其中,以拟投资规模计,华灿光电在国内芯片厂商中居首位。

2020 年 以来Mini/Micro LED 相关投资项目

(来源:民生证券)

2.华灿光电深耕LED芯片领域,行业地位及战略布局领先

华灿光电长期深耕于LED芯片领域,处行业领先地位。公开信息显示,华灿光电是全球LED芯片产能第二、营收规模第三的领军企业。而且公司较早布局Mini/Micro LED技术,属全球三家具备Mini芯片量产能力的企业之一,并在Micro LED领域与京东方等国际化厂商进行紧密配合开发。

实际上,除LED芯片领域外,华灿光电已募投3亿元投向第三代化合物半导体(GaN器件)领域,未来可向储能、射频、新能源汽车等产业不断延伸,有望实现向高端综合半导体制造商的战略升级。

LED行业触底回升,华灿光电迎业绩反转

尽管国内LED行业在经过长期扩张后,受宏观经济下行、国际贸易博弈加剧等多重因素影响,自2018年开始进入下行周期,但正是受益于下游新兴需求,比如如Mini LED背光、LED显示屏等拉动,2020年起行业景气触底回升,国内芯片厂商龙头的毛利率逐步抬头便是有力的佐证。其中,华灿光电也于2020Q3实现业绩反转,扭亏为盈。根据华灿光电于去年12月23日发布的业绩预告显示,2020年公司预计全年盈利1600-2400万元人民币,实现净利润扭亏为盈。

2019年营收top5 LED芯片厂商2016年至今的毛利率(%)

(来源:民生证券)

显然,华灿光电刚实现触底反转,基本面正持续向好。考虑华灿光电在产能、供应链及渠道网络等方面的综合优势,以及在新兴技术及材料领域等方面的战略布局,在LED下游应用空间不断扩展及高端化趋势之下,未来增长的确定性及持续性兼具,且盈利能力有望改善。从投资效率角度看,此刻无疑是绝佳的介入时机。

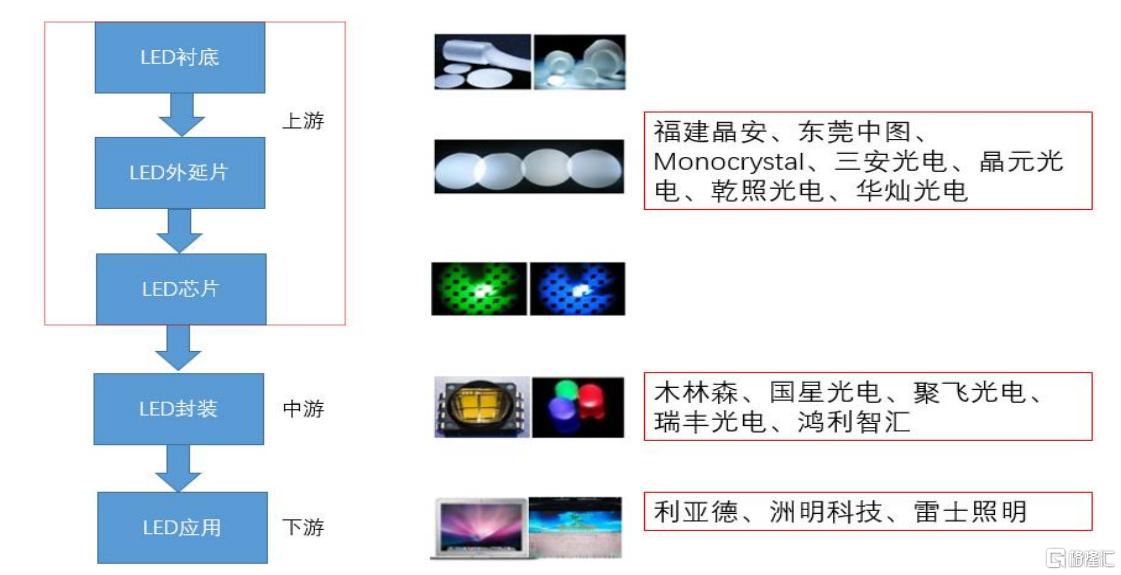

LED产业链结构

(来源:渤海证券)

若纵观全球LED市场,现今以亚洲、美国、欧洲三大区域为主导,LED芯片历来属于资本与技术密集型行业,而Mini/Micro LED更是高技术壁垒、高附加值、低竞争的新兴领域,而目前高端市场仍由欧、美、日等外资大厂垄断,尤其是在上游的外延片与芯片制造环节。因此,从这个角度来看,国资控股LED芯片龙头厂商,具备更高的战略意义。近几年来,国家政策层面不断强化打造“中国芯”的背后,显然是通过牢牢把握高端制造产业话语权,来提升未来的大国竞争力。

对于华灿光电而言,华实控股母公司华发集团在高端制造产业已形成了较为完善的布局,入主华灿后,将给予华灿强大的资金及产业资源支持,助其发展迈上新台阶。

另外,对于此次交易的实际出让方IDG资本,也颇为市场关注,其在华灿光电创立初就已入局,并持续加注,对于推动的公司的长期发展与布局自然是功不可没的。

而据业内人士认为,“尽管IDG实力雄厚,也陪伴了华灿光电超过13年的时间,但作为一家投资机构,逐步减持到退出是必然的。华实控股入主后,实际上形成了一种多方协同、各自发挥优势的局面。”

实际上,在本次转让完成后,IDG资本及关联方仍持有公司近两成的股份,依旧是公司重要股东,未来仍有望继续发挥其在产业链上下游的经验和资源,助力华灿光电横向拓展业务边界、纵向扩大产能及抢占市场。整体上,新局面将更有利于华灿加快产业布局,赢得市场红利。

结语

此外,华灿光电在1月27晚发布了一系列公告。其中,值得留意的是公司公布的最新的股权激励计划,授予对象超过300人,包括公司公告本激励计划时在公司(含子公司,下同)任职的董事、高级管理人员、核心技术及业务人员(包括外籍员工)。若以1月26日收盘价计,对应总市值达3.33亿元。

据悉,此次股权激励计划是华灿光电上市以来覆盖范围最广、力度最大的一次。这既彰显出新老股东和公司管理层对公司未来发展的信心,势必也将极大提升核心团队的凝聚力及内部管理效率,强化企业内在核心竞争力,并有望保障公司未来经营和战略目标的实现。

而在最强股权激励与新的大股东入主双重背书下,华灿光电的未来着实值得期待。