下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司以代工软体家居业务起家,后来孵化自有品牌芝华士,成为全球功能沙发的领先品牌,目前在国内市场的市占率高达50%。敏华的这一波上涨,不仅仅因为业绩出色,同时估值已经发生了根本性切换,从制造业公司转变为消费品企业。

从代工龙头走向品牌化

敏华的发展大致可以分为三个阶段:

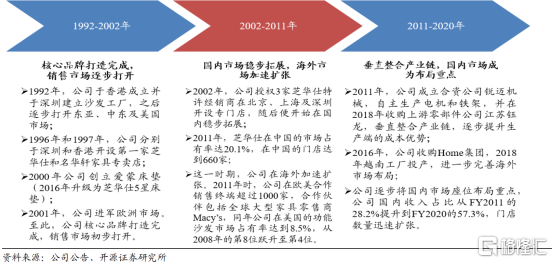

第一阶段:1992年,公司在香港成立并于深圳建立沙发工厂,之后逐步打开东亚、中东及美国市场。1996 年和1997 年,公司分别于深圳和香港开设第一家芝华仕和名华轩家具专卖店。

第二阶段:2002 年,公司授权3 家芝华仕特许经销商在北京、上海及深圳开设专门店,随后开始在国内市场稳步拓展。2011 年,芝华仕在中国的功能沙发市占率达20.1%,在中国的门店达到660 家。同时这一时期,公司在海外加速扩张。2011 年时,公司在欧美合作销售终端超过1000 家。

第三阶段:2011 年,公司成立合资公司锐迈机械,自主生产电机和铁架,并在2018 年收购上游零部件公司江苏钰龙,垂直整合产业链,逐步提升生产端的成本优势。

在业务拓展上,2016 年,公司收购Home 集团,2018 年越南工厂投产,进一步完善海外市场布局。另一方面,公司逐步将国内市场作为布局重点,公司国内收入占比从FY2011的28.2%提升到FY2020 的57.3%,门店数量迅速扩张。

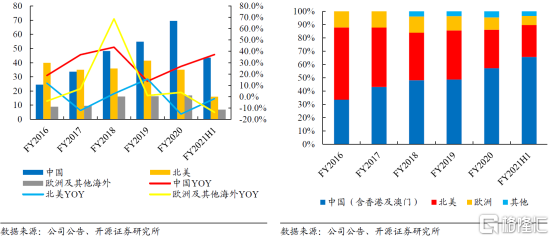

分市场来看,2020年公司在中国市场收入为为69.6 亿港元(+26.7%),占比57.3%,;在北美市场的收入为35.1 亿港元(-15.4%),占比28.9%;欧洲及其他海外市场收入为16.8 亿港元(+3.8%),占比13.9%。

其中中国市场为主要市场,收入从2015年20.7亿港元提高到2020年的69.6亿港元,收入占比从31.5%提升到57.3%。

公司旗下芝华仕品牌在中国功能沙发的市场市占率达50.1%,属于绝对龙头。并且,公司在内销市场正在加速开店以抢占市场份额。截至2020 年9 月30 日,公司拥有线下门店3532 家,对比2020 财年末净增加658 家门店,并且在未来两到三年内仍有望保持较快的开店速度。

竣工回暖下的景气周期

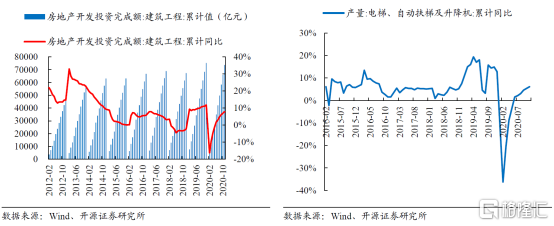

通常来看,从新开工到交房的周期一般不会超过3 年,因此2017 年至今的竣工缺口已经接近亟待回补的临界点。所以,虽然受疫情影响,竣工回补的结点又有所推迟,但我们认为在疫情影响趋弱后,竣工数据已经逐步修复,尤其是2020 年10-11 月竣工回暖的数据已经有所加快。

2019 年建筑工程投资额、电梯以及平板玻璃产量等竣工前瞻指标累计同比均处于近年高位,对竣工回暖的预期提供了一定支撑。

2019 年1-12 月,建筑工程投资完成额、电梯产量和平板玻璃产量分别同比增长11.8%、12.8%和6.6%。最终反映到竣工数据上,我们也可以看到2019H2 竣工数据快速修复,并且全年竣工累计同比最终转正。

而2020 年虽然受到疫情冲击,但交房的前瞻指标相比直接的竣工数据也展现了更快的修复速度。2020 年1-11 月,建筑工程投资完成额和电梯产量分别累计同比增长7.9%和6.1%。

敏华的成长得益于短期内快速开店红利,长期来看,同时受益于功能沙发市场集中度的提升和竣工周期的回暖。当前公司的估值已经在向消费品公司切换,对应2021年估值28倍,2022年估值23倍;作为具有品牌消费类属性的公司来说,估值方面有明显优势。