下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 逸凡

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

1月21日,雅各臣科研制药(02633.HK)超涨7%,其原因得益于拟分拆建倍苗苗(保健)于港交所主板上市。此次健倍苗苗IPO保荐人为中国银河国际独家保荐。雅各臣科研制药作为一家香港领先医药公司,将子公司健倍苗苗分拆出体外,专注发展医疗保健品及品牌中药推广及分销业务。

市场稳步增长

健倍苗苗主营第三方品牌产品采购、代销及管理,自主产品开发及制造,以及销售和分销。简单地说,它是保健品和中药的代销商。健倍苗苗总部位于香港,代销和拥有20个主要品牌,其中11个第三方品牌和9个自主品牌,合共占年度收益的94.3%;其中被消费者深知的代销产品包括保济丸、何济公、胃仙-U等等。

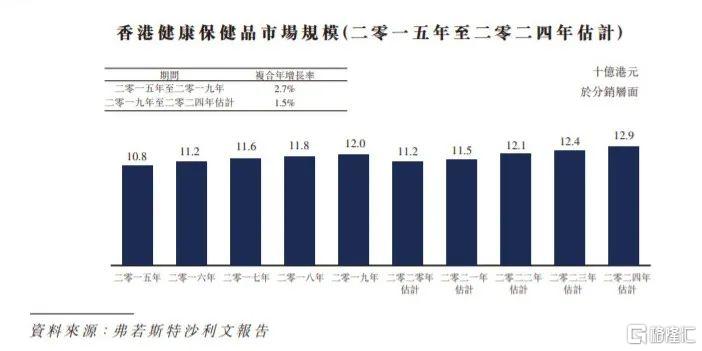

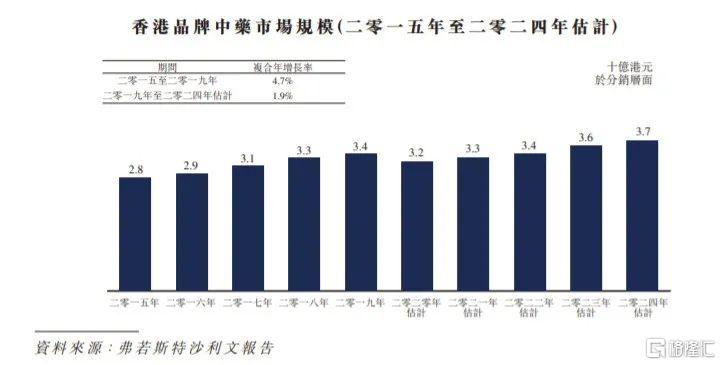

根据最新招股说明书所示,香港健康保健品市场规模从2015年108亿港元上涨至2019年120亿港元,复合年增长率为2.7%。同时该市场规模预计会从2019年120亿港元上涨至2024年129亿港元,复合年增长率为1.5%。香港品牌中药市场规模从2015年280亿港元上涨至2019年340亿港元,复合年增长率为4.7%。同时该市场规模预计会从2019年320亿港元上涨至2024年370亿港元,复合年增长率为1.9%。

推动香港健康保健品/品牌中药市场规模逐年上涨的主要因素,包括健康意识日益提高、市场医疗保健品开支上升、人口老龄化和境外需求增长。首先,25-49岁人群逐年提高在品牌保健品的消费比例;其次,医疗保健开支预计会从2015年1468亿港元上升至2024年2610亿港元。此外,香港高龄人口预计会从2019年的130万人上升至2024年的160万人。近年来,中国经济高速发展,加上香港医疗保健品因免商品税价格相对较低,内地市场对香港医疗保健品的需求有所增长。

数据来源:招股说明书,格隆汇整理

数据来源:招股说明书,格隆汇整理

以价换量?

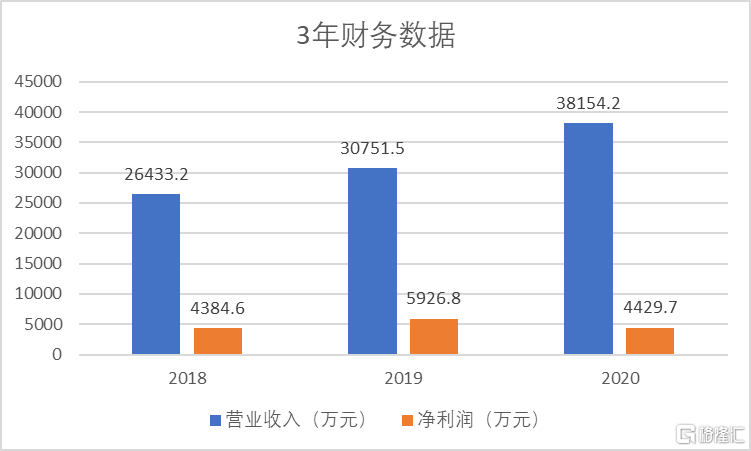

根据最新招股说明书所示,2018-2020年公司营业收入分别为26433.2万港元、30751.5万港元和38154.2万港元,复合年均增长率为13.01%;公司营业收入3年呈现稳定上涨趋势。

数据来源:招股说明书,格隆汇整理

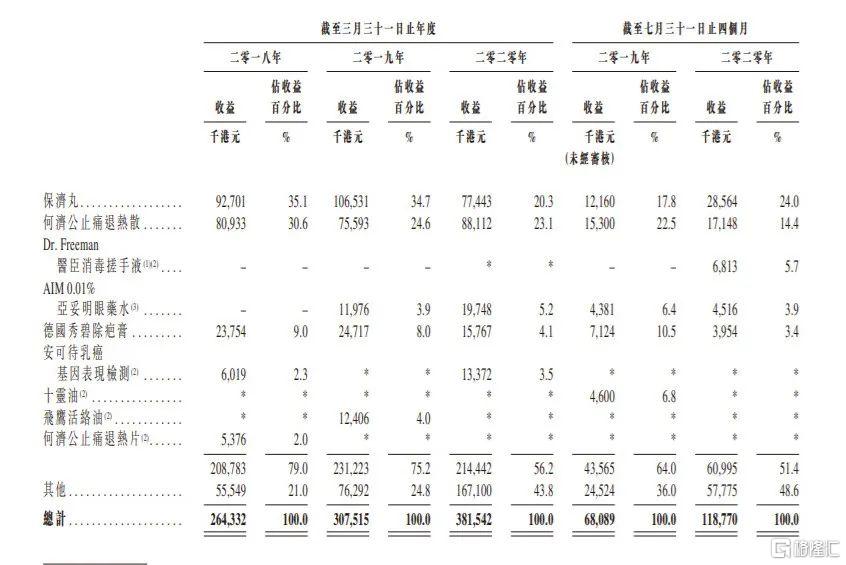

拆分收入结构,2020年公司品牌药、医疗保健品和品牌中药的收入占比分别为37.3%、14.5%和48.2%。2020财年,三种产品的毛利率都出现明显同比下滑趋势。似乎存在以价换量的嫌疑。

其中,公司主要品牌中药保济丸的收入从2019年1.06亿港元下降至2020年7743万港元,收益占比也从34.7%下降至20.3%,呈现明显下降趋势。

数据来源:招股说明书,格隆汇整理

2018-2020年公司净利润分别为4384.6万港元、5926.8万港元、4429.7万港元,可见2019-2020年公司净利润有明显的波动。其中2020年,净利润下滑主要受产品毛利率下降的影响和公司2020年营销费用的上升。

虽然健倍苗苗这次分拆上市看似是母公司雅各臣长期发展战略上的需求,但是近年来公司主要竞争产品收益的下滑,和公司产品毛利率的下降,可见健倍苗苗的分拆上市或许是无奈之选。