下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国最大的电子烟龙头、知名品牌悦刻的主体公司雾芯科技于2020年12月31日正式向纽交所递交招股说明书,股票代码为”RLX”。

公司上市定价8~10美元/ADS,拟发行1.165亿股ADS,募资10.8亿美元。以招股价中间值计算,发行估值约为139.79亿美元。

1、股东结构

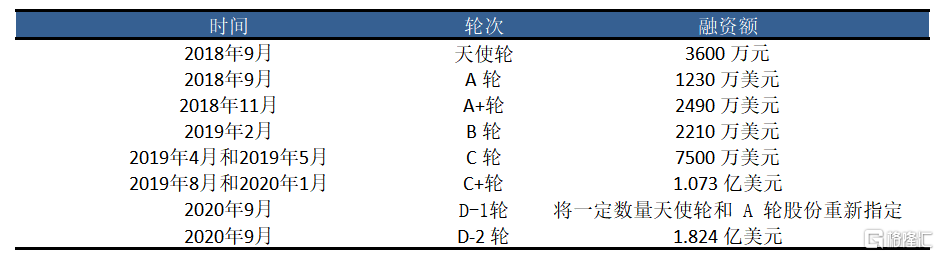

公司于2018年1月2日成立,先后进行了7轮融资,融资金额超过4.4亿美元。

根据招股说明书显示,雾芯科技上市前的股东架构中,以董事长兼CEO汪莹为首的高管团队通过Relx Holdings Ltd和BJBJ Ltd合计持股比例为58.7%,另外两位创始人蒋龙和闻一龙分别持股9.9%和6.5%,RELX设立在开曼群岛,通过VIE结构实际控股雾芯科技(北京)。机构持股方面,源码资本旗下Deep Technology Linkage持股比例10.7%,红杉中国持股4.9%。

2、主营业务

从产品端看,新型烟草制品可以分为三类:电子雾化烟、加热不燃烧烟草制品、无烟气烟草制品。其中,电子雾化烟、加热不燃烧烟草制品是目前主要产品,电子雾化烟使用含尼古丁烟油,又可以进一步分为封闭式和开放式两种,前者更加便携,出烟量适中,后者出烟量较大,对设备要求更高,而加热不燃烧产品则使用真正的烟草作为烟弹,口感还原度较高。

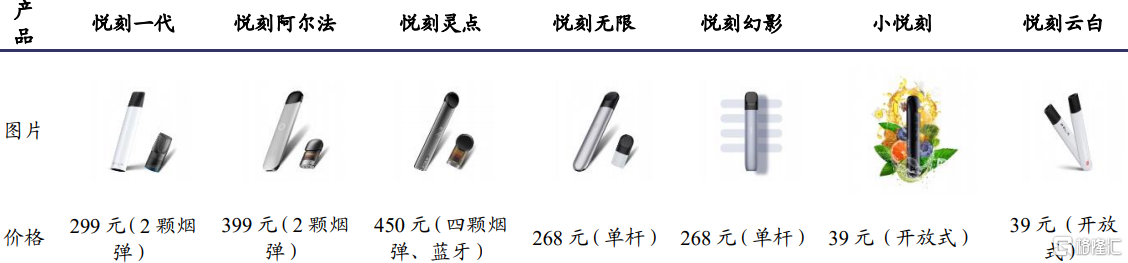

公司目前已经推出了悦刻一代、悦刻阿尔法、悦刻无限、悦刻灵点、悦刻幻影五个系列的封闭式可充电电子烟产品以及小悦刻、悦刻云白两款开放式电子烟产品。

3、行业概况

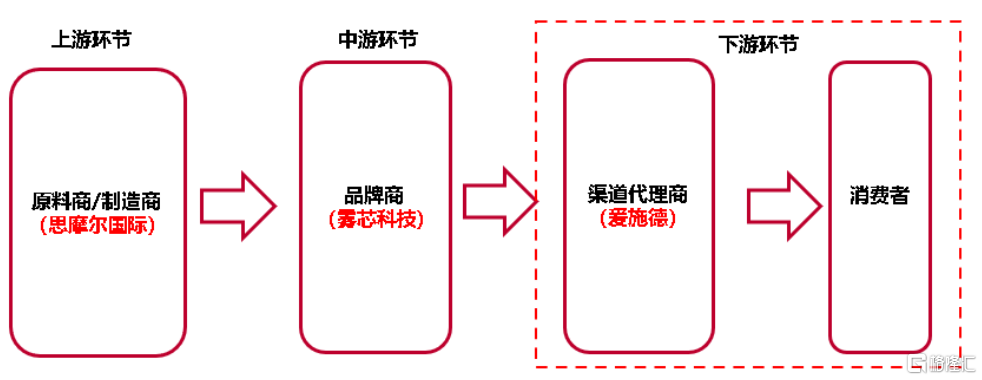

(1)电子烟品牌商处于产业链核心地位

电子烟产业链上游为原料商和制造商,如思摩尔国际,为中游的电子烟品牌商提供电子雾化设备的ODM代工,电子烟产业链的下游为经销商网络和终端消费者。

电子烟品牌商既需要与上游制造商合作研发、生产出优质产品,又需要通过构建销售网络触达终端消费者,处于产业链核心地位。

以2019年悦刻烟弹为例进行测算,单只成本为60.2,其中制造商出厂价(思摩尔国际)9.4元,占比15.6%,其毛利最高,高达50.5%,并且有近10%的净利率;而品牌厂商(悦刻)的出厂价高达17.8元,毛利37.1%。扩张期内悦刻的各项费用支出较高,规模起来之后悦刻的净利润将明显增长。

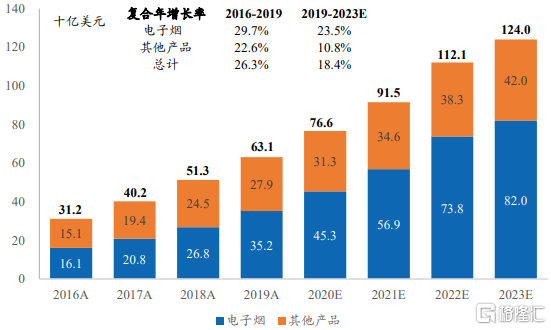

(2)全球电子烟市场快速成长

根据灼识咨询数据,2019年电子雾化烟市场规模352亿美元,截至2023年,电子雾化烟市场规模将达820亿美元,2019-2023年复合增速达23.5%。

(3)国内电子烟市场发展空间广阔,增速远超全球水平

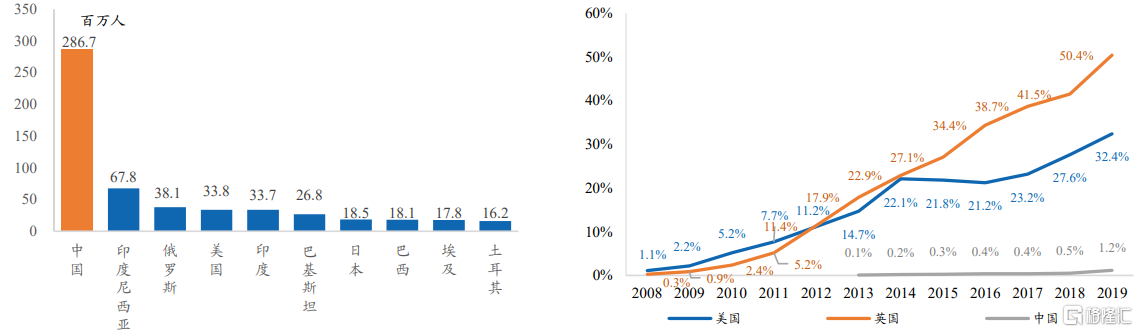

从需求端看,2019年中国约有2.87亿烟民,是烟草用户数量最大的市场,但是中国仅有340万电子烟用户,按人数计算,中国电子烟用户渗透率仅为1.2%,对比其他烟草消费大国目前30%-50%的电子烟用户渗透率,仍然相对较低。

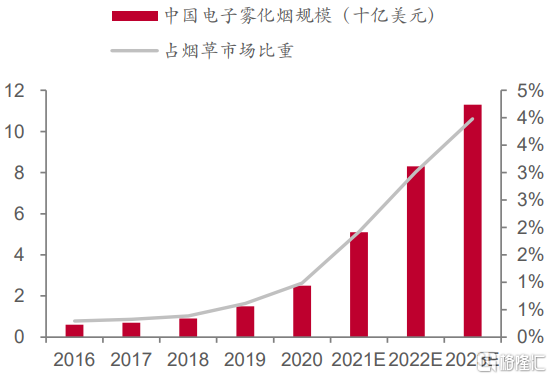

2019年中国电子雾化烟市场规模15亿美元,占整个烟草市场规模的0.6%,预计2023年将达到113亿美元,占烟草市场比重将达4.0%,2019-2023年复合增长率为65.9%。

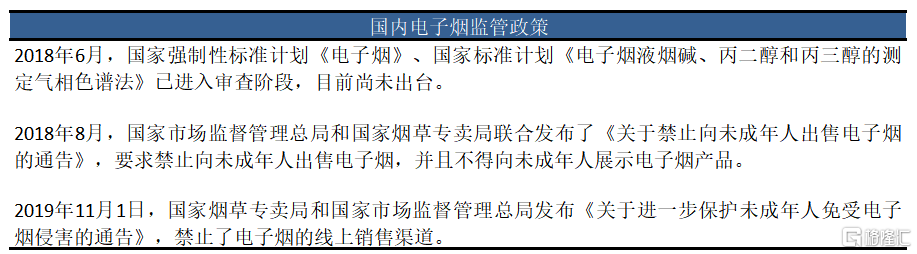

(4)国内电子烟政策监管或有利于龙头强化市场份额

目前国内推出的电子烟监管内容还不多,整体仍属于真空地带。

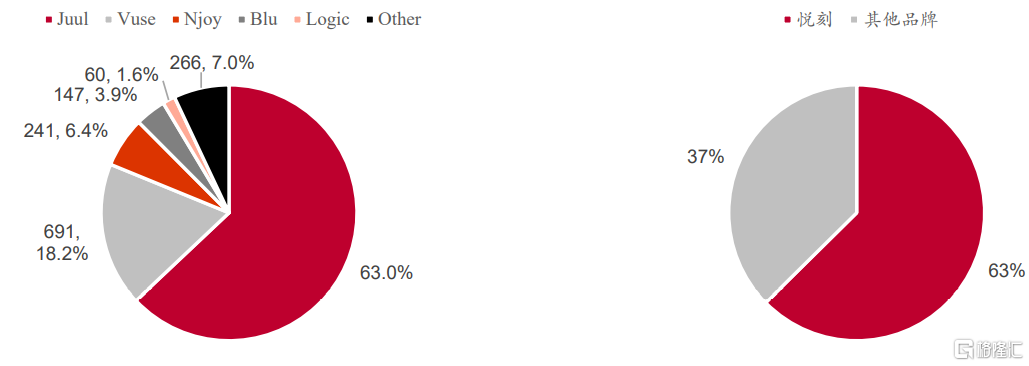

参考美国FDA政策效应,“国标”一旦出台将有效规范我国电子烟行业,利好行业龙头企业,强化马太效应,促进市场集中度进一步提升。比如当前全球电子雾化烟市场呈现“一超多强”的格局,根据尼尔森数据,截至2020年7月,Juul占据美国电子雾化烟市场份额的63.0%。

目前我国封闭式电子雾化烟市场“悦刻”一家独大,截至2020年三季末,市场份额达62.6%,预期国内电子烟政策落地后或将有利于强化龙头企业市场份额。

4、公司经营

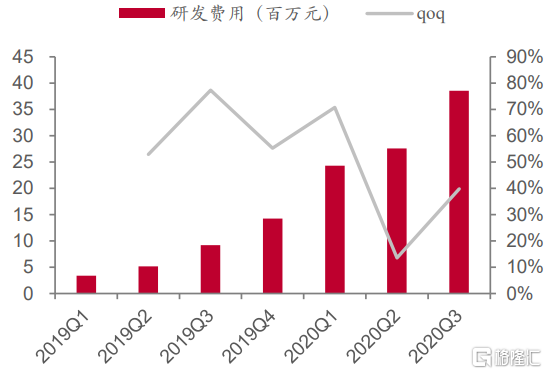

(1)重视研发+严格品控让悦刻产品脱颖而出

悦刻重视产品设计和研发,研发费用从2019Q1的338万元提升至2020Q3的3855万元,增长10.4倍。

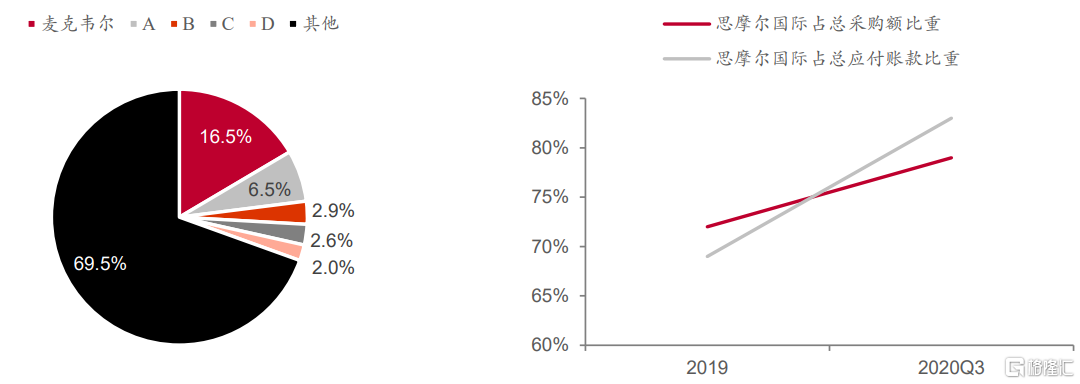

(2)牵手思摩尔,赋能优秀供应商赋能

悦刻第一大供应商思摩尔国际是全球电子雾化行业龙头,2019年全球市占率达16.5%。2020年前三季公司向思摩尔国际采购额占据总采购额的79%。

公司与思摩尔国际合作运营深圳专属工厂,公司拥有主要机器设备的所有权并对生产过程进行监督控制,思摩尔国际负责组织主要生产过程。

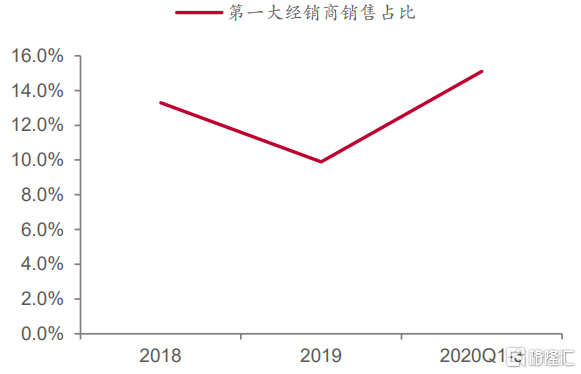

(3)采用经销商模式,快速拓展渠道

由于2019年11月的《关于进一步保护未成年人免受电子烟侵害的通告》敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端,公司于2019年10月关闭了电商平台的在线商店并停止与电子商务平台分销商的合作。

2020年1月悦刻全球首家旗舰店登陆上海,“361计划”也同步启动,标志着品牌新零售业务的全面升级。截至2020年9月底,公司已构建涵盖110家经销商的分销网络,向全国5000多家Relx品牌合作商店和10万多家零售店提供产品。

另外,公司第一大经销商为电子产品零售龙头爱施德,2020年前三季度,一号机门店销售持续发力,为悦刻带来了高达15.1%的销售收入。

5、公司业绩

(1)营收增长迅猛,利润高速释放

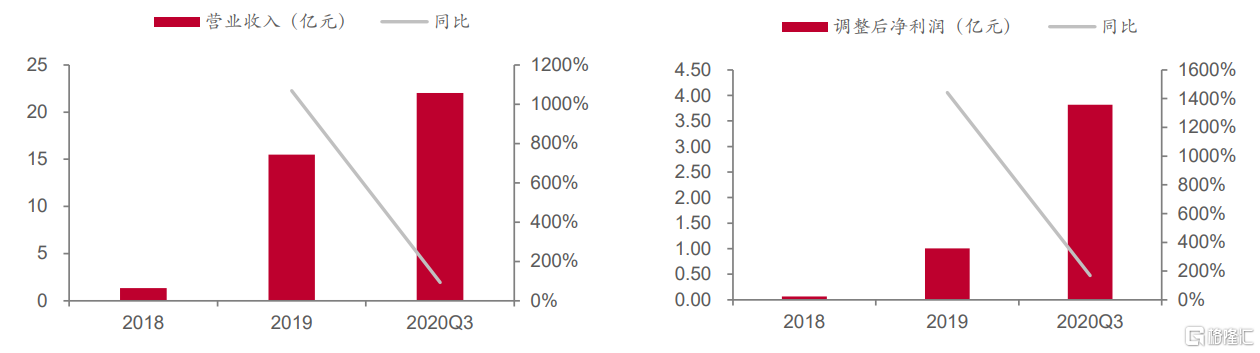

2018年至2020前三季度,公司主营业务收入由1.33亿元大幅提升至22.01亿元,2020年前三季度同比增长93.3%;调整后净利润由0.07亿元增至3.82亿元,2020年前三季度同比增长169.8%,利润高速释放。公司在疫情环境下发展韧性仍存,公司收入的持续增长主要受益于渠道布局地不断扩张。

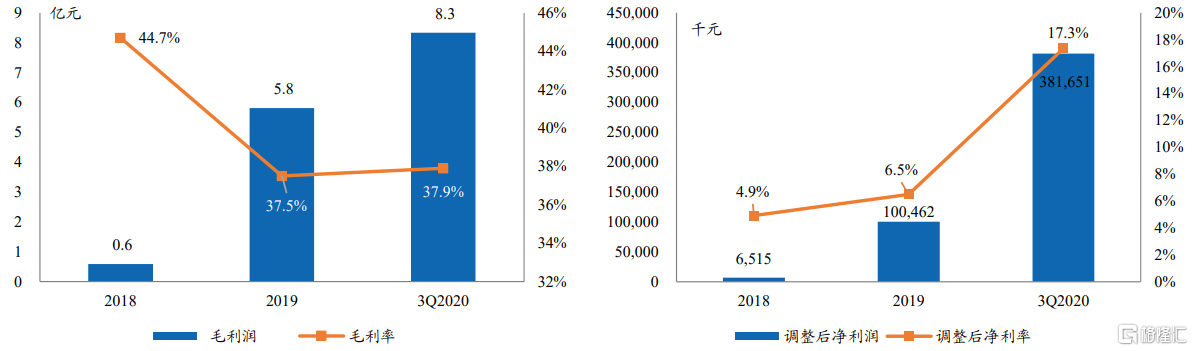

(2)毛利率趋于平稳,净利率大幅增长

成本主要包括寄售制造成本、材料成本和生产线上使用的机械和设备的折旧,以及与产品生产直接相关的成本。20Q1-Q3,公司的毛利为8.33亿元,同比增长81.36%;毛利率为37.9%。毛利率从2018年的44.7%降至2019年的37.5%的主要原因系公司对线下分销商定价更为宽松,而线下分销商的销售额占净收入的百分比显著增加。

净利率从2018年4.9%增长至2020年9月30日的17.3%。公司在2019年10月之前关闭了所有的线上商城,在这种情况下还能将净利润提升至17.3%,可见禁令对公司的盈利推进反而有促进作用。

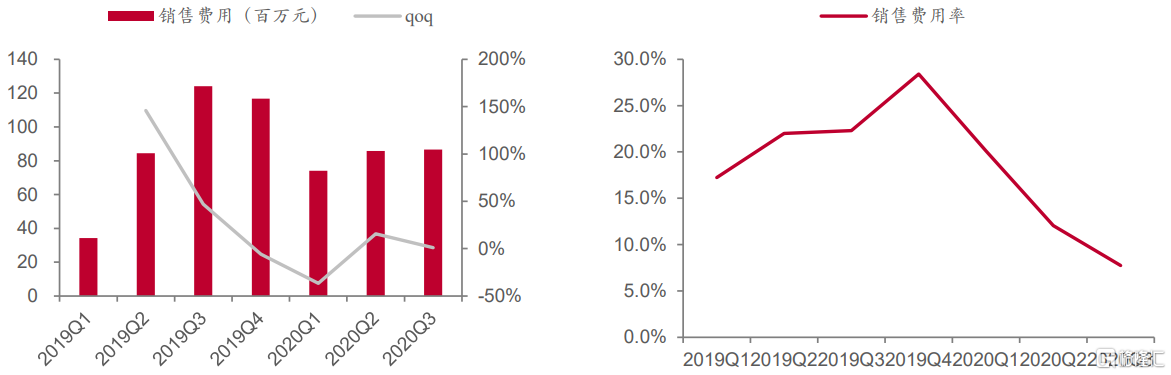

悦刻于禁令前两年均投入巨量营销费用,如2019年销售费用3.6亿元,营收占比23.2%。对竞争对手而言,在禁令前无足够资金实力模仿悦刻投入巨量营销费用,在禁令后政策直接剔除了广告类营销方式,悦刻前期通过线上营销获得的品牌知名度成功转化为品牌壁垒。同时,在停止线上营销军备竞赛后,悦刻销售费用率陡坡式走低,公司盈利能力快速提升。

6、小结

公司未来三年在中国封闭式电子雾化烟市场高速成长以及凭借产品、品牌、渠道优势不断拓客并提升客户忠诚度的基础上性,基于以下三个假设:

(1)假设烟弹和烟杆销售比例为20:1,公司产品销量20-22年增速为212.3%/118.5%/41.9%;(2)假设公司产品在烟杆设备降价以及烟弹棉芯替代趋势下售价微降;(3)假设公司毛利率、净利率均保持相对稳定。

预估公司2020-2022年实现营收44.3、98.7、142.8亿元人民币,同比增长185.9%、122.9%、44.6%。实现调整后净利润7.5、16.7、23.8亿元,同比增长1477.0%、121.6%、42.9%,对应EPS为0.48、1.07、1.54元。

以招股价中间值计算,对应2020/2021年PE分别为126.6/56.8倍的PE。公司处于高速增长的赛道中,并且在国内市场占据了近63%的市场份额,市场持续给予高估值是合理的。