下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:@左龙右鲤

一、7月股灾带来的机会

2015年11月28日,我参加了格隆汇第一期线下沙龙活动——汇说,我独在会场外徘徊。遇见某君,前来问我道:“看了先生所写先健科技的文章后买入,虽知是价值投资,但是经受了股灾,目前还略有亏损,先生可曾为先健科技写了一点什么没有?”

我说“没有”。

她就正告我:“先生还是写一点罢,很多人仍爱看先生的文章。”

这我是知道的,我所介绍的公司,大概是因为格隆汇影响力太大之故,股价一向是大涨大跌,然而在这港股小三市场中,我最看好而跌下来的就只有先健科技了,我也早觉得有写一点东西的必要,这虽然于旁观者毫不相干,但对于坚持价值的投资者,却可以讲述清楚我的思路。

好吧,今天我们就来聊聊先健科技这只在大叔心中的价值投资股。

二、老龄化趋势下的高确定性标的

最近在看凯文凯利的新书《必然》,也时常在思考中国未来30年有什么必然会发生的投资机会?左龙大叔脑洞小,想来想去也就只有老龄化社会这个必然了!按目前中国的人口结构,未来30年将出现两个“必然”

其一,到2040年超过60岁的老人接近5亿,其中也包括大叔我。

其二,人均寿命将从目前的72岁提高到80岁。

在这两个“必然”之下,5亿老年人口的养老方式及医药、医疗服务产业将是确定的投资机会。其中,中国人三大死亡原因的恶性肿瘤、心血管疾病、脑卒中相关的新药、新疗法的投资机会是确定中的确定。其实,新药及新治疗手段的普及恰恰是我们人均寿命的延长主要原因。

过去十年,全球医疗精英们对这三大杀手疾病主要的研究方向分别是:

癌症的免疫疗法;

心血管疾病方面的可降解支架;

脑卒中方面的左心耳封堵术;

三 、美国传来好消息

今年,美国有两位名人给我们带来了这方面的好消息。

2015年8月20日,91岁高龄的美国前总统吉米·卡特宣布自己已确诊罹患晚期黑色素瘤,脑中的4个瘤块约2毫米大小。卡特总统透露,自己的治疗方案包括靶向放疗和免疫抗癌新药KEYTRUDA®(默沙东出品)。

12月6日,美国各大主流媒体纷纷隆重报道,前总统吉米·卡特于6日发表声明说,医生在给他做完最近一次脑部磁力共振扫瞄后,没有发现此前在他大脑中出现的黑色素瘤(melanoma)或新的癌细胞。这是PD-1/PD-L1免疫疗法(immunotherapy)的重大利好,人类战胜癌症又迈进了一步。

PD-1/PD-L1免疫疗法(immunotherapy)是当前全世界备受瞩目、广为研究的新一类抗癌免疫疗法,旨在充分利用人体自身的免疫系统抵御、抗击癌症,通过阻断PD-1/PD-L1信号通路使癌细胞死亡,具有治疗多种类型肿瘤的潜力,有望实质性改善患者总生存期。国内也有不少公司在研发中,祝他们早日成功,也给我们带来新的投资机会。

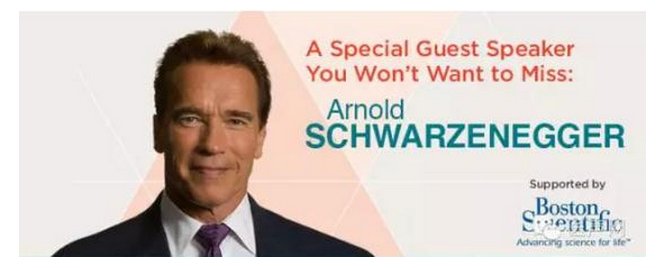

另外一个带来好消息的是大家都很熟悉的施瓦辛格

在10月份结束的2015年第27届美国经导管心血管治疗学术会议(TCT 2015)上,左龙大叔的偶像、好莱坞影星、前加州州长阿诺.施瓦辛格先生作为接受左心耳封堵术治疗的患者代表,在会场向发明这项技术的心脏病专家表示了由衷的感谢。

施瓦辛格使用的是波士顿科学的左心耳封堵器watchman,这是目前全球唯一获得欧盟CE认证、美国FDA注册、中国CFDA注册的左心耳封堵器,也是左心耳封堵术的主要推广者。

和癌症免疫疗法不同,在预防脑卒中的左心耳封堵术这个领域,我大天朝并非只是看客,中国有一家创新医疗器械企业经过十年的研发,也即将在2016年上半年获得欧盟的CE认证,并开始在欧洲上市销售,成为继波科之后的全球第二家成规模的左心耳封堵器生产销售企业。

这家公司就是大叔送给大家的新年礼物——先健科技1302.HK

除了左心耳封堵器,先健科技还在本届美国经导管心血管治疗学术会议上其向全世界的医生通報:IBS系統(铁基可降解支架系统)目前的机械性能可与現有最好的支架媲美,其总体吸收周期可控制在一年左右。由于其为目前世界上仅有的铁基可吸收支架,且动物试验呈积极結果,IBS系統吸引了全球医生的注意和兴趣。明年也将进入人体临床实验,如果临床数据理想,必将引起全球轰动,这将是继青蒿素之后,中国献给世界的第二项礼物。

先健科技在三大死因疾病中的心血管疾病和脑卒中都具备了有全球竞争力的重磅产品,在中国进入老龄化社会这个必然趋势下,先健是一个非常好的价值投资标的,也是左龙大叔非常喜欢的类型。

四、左心耳封堵术是个什么鬼?

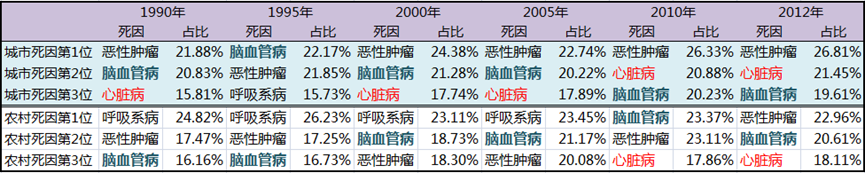

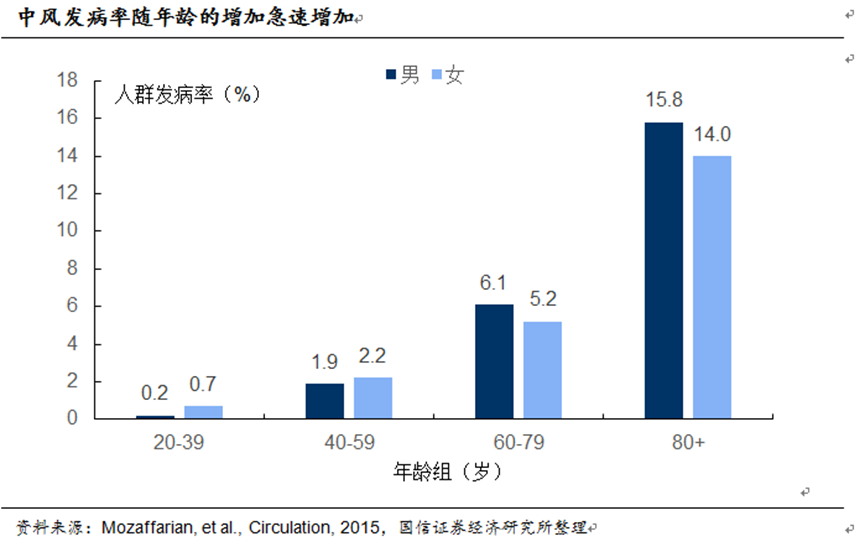

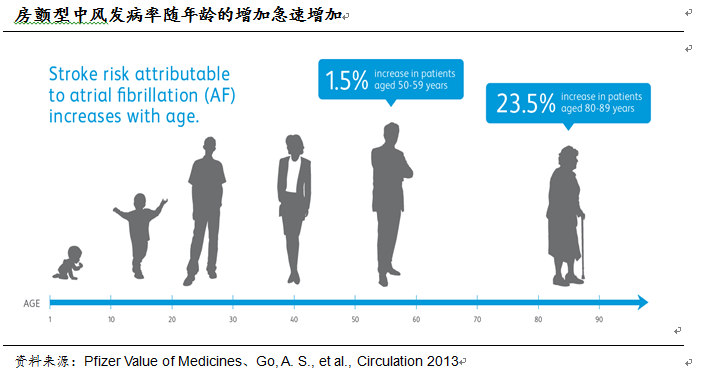

中国人讲生、老、病、死,这个顺序还挺有道理的,人老了后病痛自然就多起来。传统上认为60岁算老人了,因为很多疾病在60岁后发病率会飙升,完全没有一点点防备的飙升。其中和心、脑相关的疾病尤为重要,因为判断一个人是否死亡就是看心脏和大脑。这也解释了为什么全球大部分国家(中、美、日、欧)的死因前三名里都有心血管疾病和脑卒中(中风)。

房颤型脑中风就是发病率在60岁开始飙升的心脑血管疾病,并且会导致超过50%的死残率。(本文非科普贴,关于房颤、脑卒中、左心耳等概念请自己做功课,搞不清楚这些概念的应将仓位控制在非常非常轻的位置)

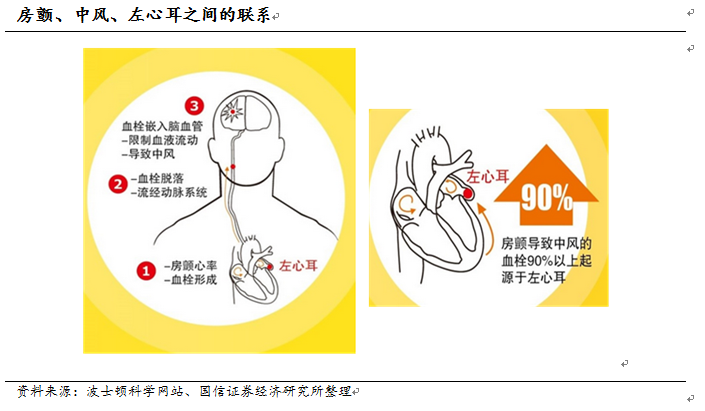

房颤是引发中风的主要成因,约占中风的15%-20%。房颤血栓91%的来自左心耳。左心耳是人体胚胎时期的左心房的残留,位于第3肋间,突向左前方,覆盖于肺动脉干根部左侧及左冠状沟前部,因与二尖瓣邻近,是心外科最常用的手术入路之一。

从解剖学角度来看,左心耳耳缘有锯齿状切迹,其内有梳状肌及肌小梁,表面不光滑,当房颤发生时左心耳内的血流容易形成漩涡,导致血栓形成。左心耳不仅是房性心律失常产生的重要部位,也是血栓形成的常见部位,非瓣膜性和非风湿性房颤患者中,有17%的患者会产生血栓,约91%的血栓源自左心耳。

因此,有欧美医生学者提出设想,是否可以用封堵器将左心耳封堵了,让左心耳血栓不能经血管流动,这不就预防了房颤中风了吗!这就是左心耳封堵术,属于结构性心脏病的范畴,主要用于房颤病人的脑卒中预防。

五、左心耳封堵器的市场规模?

目前预防与治疗由房颤所引起中风的主要方法有长期口服抗血栓药、射频消融术和左心耳封堵术,其中口服是主流方法,射频消融应用较少,而左心耳封堵术是新型疗法。

很多朋友不否定房颤病人在老龄化社会下的增长趋势,但怀疑左心耳封堵术的应用前景,因为已经有华法林等口服抗凝药嘛。这个问题左龙大叔和大家分享两个看法。

首先,医疗行业的创新和互联网创新不同。互联网行业的创业者只要自我感觉市场存在“痛点”,融千八百万种子基金,就可以满腔热情的去创造一个新产品新模式出来,反正试错成本相对低嘛。医疗行业则不然,一个新药、新疗法的研发周期往往超过10年,又是专利申请、又是动物试验、又是三期人体临床的。还要经过监管部门的层层审批。因此,医疗行业的创新起点往往来自于医生临床实践和各大医学院。正是因为医生在临床中发现已有的医疗手段存在不足(痛点),才会引发学术领域的讨论,最终引导医疗医药企业家投入研发费用去研发新药、新疗法。

左心耳封堵术的诞生正是这样一个典型的医疗实践倒逼创新的案例,欧美医生在临床中发现口服抗凝药患者需要:

定期去医院检测国际标准化比值(INR)以调整药物剂量(其治疗窗口窄:INR2~3),

华法林的疗效容易受到饮食结构、药物及肝功能的影响,导致患者依从性差,其往往因INR不达标而引起治疗无效或合并较高的出血风险,

不少医生认为口服抗凝药疗法的收益风险比并不高,在防血栓的同时却增加了出血的风险。目前比较有共识的是:房颤病人至少有20%是不适合口服抗凝药这个疗法的。正是这个背景下,才有了左心耳封堵术的提出,并经过几届欧美顶级学术会议的热烈讨论形成共识,引发波科、圣犹达、先健等医疗企业去研发左心耳封堵器。

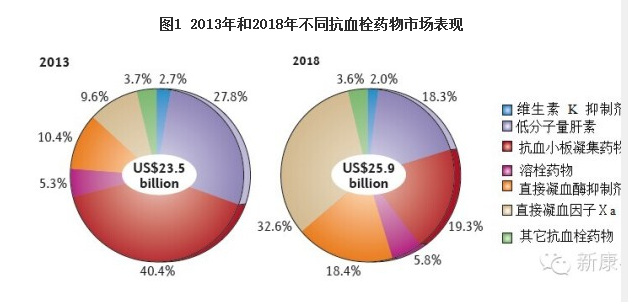

其次,除了医疗创新,这背后也有医药和器械两大阵营的商业角力。抗血栓是个200多亿美金的大市场,这个领域就像华山派的剑宗和气宗一样,分为用药派和器械派。用药派主张你有病我有药啊,以口服抗凝药和溶栓药为主要治疗手段,包括传统的华法林以及新型的达比加群酯、利伐沙班片、阿哌沙班等。这个派别以施贵宝、辉瑞、拜尔、赛诺菲等多个玩家,国内厂家也不少,相对分散。

另外一个器械派则以美敦力、波士顿科学、圣犹达、百多力为主,他们主张以器械介入的方式来治疗预防血栓问题。支架、射频消融、左心耳封堵器都是他们的武器。其中左心耳作为已知的血栓重要产地,自然不会被这些巨头放过,巨头们出手是这样子的:

波士顿科学在2011年花费3.75亿美元通过收购Atritech获得了watchman。

圣犹达则在2010年花费13亿元美元通过收购AGA获得了左心耳封堵产品。

美敦力则通过2012年入股先健科技间接的获得先健在研的LAmbre左心耳封堵器。

为什么选择先健呢?我们后面再讲。

了解了左心耳封堵术的诞生背景后,左龙大叔对左心耳封堵器的全球推广充满信心,这实际上器械派对制药派发起的挑战,以器械派在心脑血管领域的强大市场地位,以及20%重度房颤病人这个事实。器械派拿下20%抗血栓药的市场是可以期待的,这也是最近波士顿科学预测左心耳封堵器至少有40亿美金规模的原因。推广左心耳封堵器这件事上,器械派的利益是一致的,因为这个市场在很长一段时间内将主要有美敦力(先健科技)、波科、圣犹达瓜分。先健科技在欧美的左心耳封堵业务大概率是由这些国际医疗器械巨头代理的。

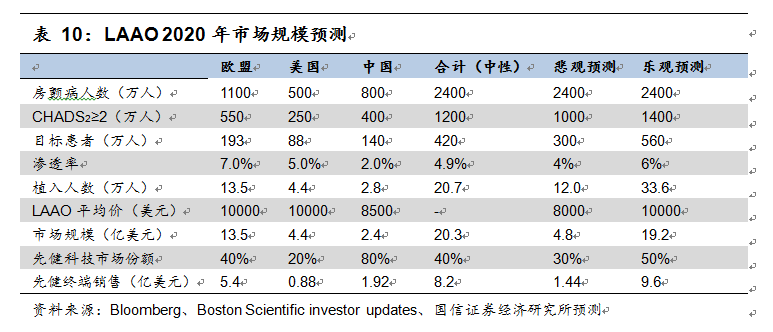

关于左心耳封堵器的市场规模,最近国信证券的医药分析师也对左心耳封堵器的规模做了预测,逻辑比大叔的更严谨,大家可以参考一下:

按国信证券的预测,左心耳封堵器2016年全球市场规模达3亿美元,到2020年可达20.3亿美元。而先健科技的产品具备明显优势,且容易推广,假设到2020年可占据欧洲40%、美国20%和中国80%的市场(美国市场波科其他竞争对手领先3年,预计前期市场由波科主导),预计2020年可占有8.2亿美元销售额,按50%的出厂价计算,可为先健贡献4.1亿美元的收入,约26亿人民币,按25%的净利率算,贡献6.5亿人民币净利。

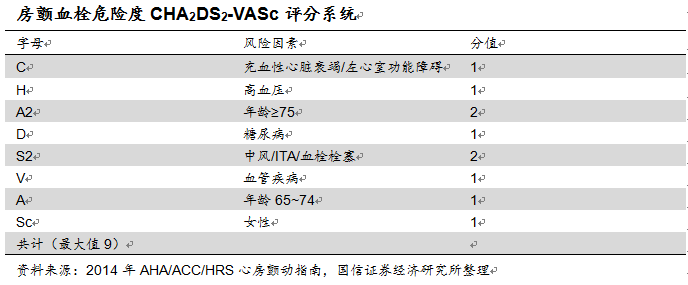

这个预测,左龙大叔觉得是靠谱的,目标用户只考虑了最严重的房颤病人,也就是血栓危险度或出血危险度高的非瓣膜性房颤(Nonvalvular atrial fibrillation, NVAF)患者。NVAF患者发生中风的危险因素被总结成CHA2DS2-VASc评分系统,评分超过2分的病人,其血栓风险较高,需要LT-OAC或者接受LAAC进行治疗。

至于市场份额的假设,刚才大叔已经讲过了,这是器械派三巨头内部的事,先健科技是美敦力的小伙伴,份额自然不会太差。

六、白富美敦力和屌丝健的爱情故事

美敦力是全球第一大医疗器械企业,市值过千亿美金,当之无愧的白富美。美敦力在2012年入股先健科技,占股19%。并且有权认购两批可转债,如果全部转股,其持股量将达到51%的控股地位。

当时的先健,还在香港创业板待着,年销售额不足2亿,主营先心病封堵器。左心耳封堵器和可降解支架还在研发中,屌丝一个。那么美敦力是看上先健什么呢?

十多年前,美敦力等心脑血管领域的国际医疗器械巨头,曾经在中国吃过专利保护的亏。当年强生的第二代药物支架在中国没有申请技术专利,马上就有一批中国企业仿制出来了,起来了两个企业,就是乐普医疗和微创医疗并且占据了药物支架的主要份额。这个案例经常会成为老美用来攻击我们不保护知识产权的案例。但从此之后,老外也学乖了,但凡中国容易仿制的新药、新器械往往最后在中国上市,并且也更注重在中国的专利保护。

其实当时先健科技也是支架仿制大军中的一员,先健在2003年就把药物支架做出来了,但是先健并没有去推广,因为意识到没有相关的专利。最后先健科技选择了和乐普、微创不同的道路,开始研发自主知识产权的第三代可降解支架。就是我们前面提到的铁基可降解支架系统。

大家应该会觉得先健科技很笨,有钱不赚。但10多年后回过头来看,由于没有专利保护,尽管总量增长潜力很大,但药物涂层支架在国内的竞争已经是一片红海,国内外几十个厂家的产品在售,随着新一轮各省市招标降价的实施,乐普、微创、吉威这三家合计占据国内将近70%市场份额的上市公司,冠脉支架业务的利润下滑已成定局。而那边厢,先健科技的第三代支架将在2016年开始人体试验,一旦成功,将颠覆整个支架市场。

选择不同道路的原因,也许可以从这三家公司的名称就可以看出区别,乐普医疗和微创医疗都叫医疗公司,而先健科技认为自己是一家科技公司。

这种尊重知识产权的理念,正是美敦力选择先健的原因之一。正如同韩剧中的千金小姐看上人穷志不短的穷小子一样,先健科技不销售仿制品,主营产品都坚持走自主研发的道路,没有侵犯人家的专利。而美敦力正是需要选择这样一位尊重专利保护的小伙伴,因为美敦力有一项专利产品急需在中国生产,这就是美敦力的看家产品——心脏起搏器。

二代支架的事件让美敦力意识到,中国正在实施进口替代策略,而且随着中国科技水平的迅速提升,美敦力的看家产品心脏起搏器业务在中国即将受到严重的挑战。起搏器领域目前还处于进口绝对垄断的局面,一是由于起搏器的生产技术要求较高,对于产品的性能,尤其是稳定性,要求很高,国内目前还达不到。二,起搏器的销售和植入不是一锤子的买卖,而是需要厂家有一支专业、稳定的售后服务团队,需要为植入起搏器的患者定期做程控,才能获得临床医生的信赖和认可。

而国内企业也一直在努力,其中乐普收购的秦明医学正在申请双腔起搏器的CFDA注册,微创医疗也和意大利索林集团合作生产起搏器。为了避免看家产品起搏器在中国市场重蹈药物支架的覆辙,美敦力决定入股先健科技,让先健科技生产自有品牌的起搏器实现国产化。

起搏器是美敦力发明的,至今仍然是美敦力最赚钱的产品,全球份额43%。先健科技和美敦力的合作,就相当于苹果让富士康在中国生产富士康品牌的手机,不但用料做工和iphone一样,而且还是用IOS操作系统,售价仅为苹果的6成。如果真有这样的富士康IOS手机,毫无疑问会火的。

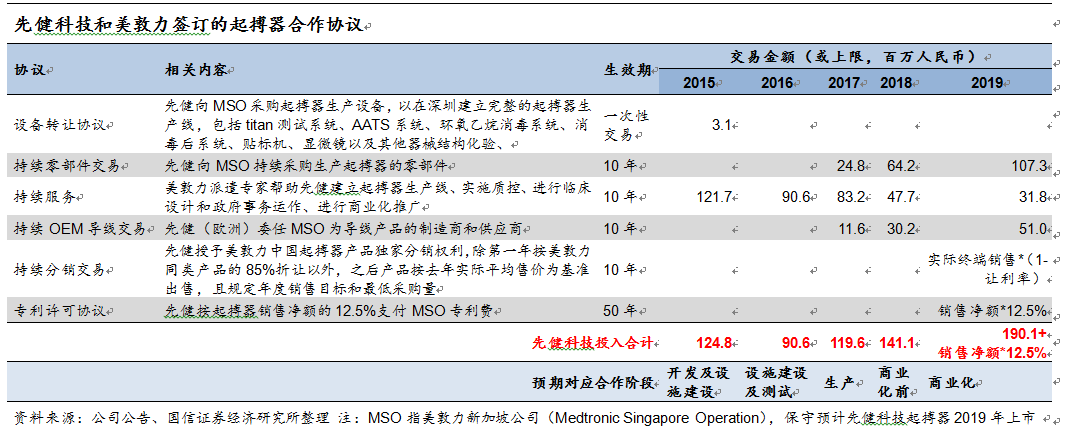

对于先健科技这样确定的业务增长点,有研究员会担心,这不就成了美敦力的OEM工厂了吗?利润率一定很低吧。但根据国信的报告,我们发现这个合作的利润率并不低。

持续分销交易:先健授予美敦力中国起搏器产品独家分销权利,除第一年按美敦力同类产品的85%折让以外,之后产品按去年实际平均售价为基准出售,且规定年度销售目标和最低采购量。

专利许可协议:先健按起搏器销售净额的12.5%支付MSO专利费

和美敦力自己生产相比,先健只是在出厂价打个85折,再付12.5%的专利费,按这个分销协议,公司预计总成本回报率可以达到23.3%,仅比起搏器巨头美敦力和圣犹达的30.1%和33.3%要低,远超可比公司的6.0%。先健科技的起搏器将会是个赚钱的现金奶牛业务,这个业务预计2018年开始贡献业绩。

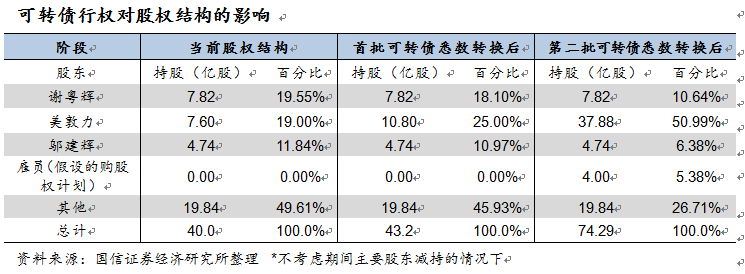

美敦力目前持股19%,是先健科技的第二大股东。同时持有第一批可转债,认购价为0.475 港元,转换数量为3.2亿股,利率为1%,2018年1月到期。若第一批可换股票据转换成股权,美敦力将拥有公司25%的股权。

第二批可转债初步换股价为0.75 港元,转换数量为27.1亿股,利率为1%。换股价为浮动换股价。假如如下条款实现:

1)先健于任何指定连续12 个月期间的总营业额不低于0.75 亿美元(约5.85 亿港元);或者

2)投资协议所订明的其中一个产品开发里程碑已获达成(目前已达成起搏器里程碑),换股价为每股0.75港元或者换股前6 个月加权平均市场价中较高者。

第二批可转债目前还未发行,但由于产品里程碑的达成,第二批可转债的换股价并不是之前大家理解的0.75元或者1元,而是换股前6 个月加权平均市场价中较高者。

左龙大叔觉得这里存在机会,如果美敦力只想成为单一最大股东(25%),那么第二份可转债就不那么重要,但如果美敦力想成为51%的控股股东,那么第二份可转债的浮动换股价将成为未来各方争夺的焦点,由于先健科股权较为分散(第一大股东也仅有19.55%)如果有新的野蛮人加入争夺,未来存在“万科宝能”行情也未可知。

七、铁基可降解支架靠谱吗?

根据国信证券的报告: 2013年全球10大主要国家冠脉支架市场规模为48.9亿美元,基本已达到饱和状态,其中雅培、波科和美敦力三大巨头占据全球BMS(裸金属支架)和DES的合计市场份额分别为74%和77%,而中国企业合计不到8%。未来全球冠脉支架市场的增长点在于新兴国家和新一代的可吸收支架问世。

完全可降解支架,包括雅培在内的几个国内外厂家,使用的材料基本是全降解聚乳酸和可吸收金属镁,由于这些材料目前无法解决的辐射张力持续时间短、药物释放不均匀、输送性差等缺陷,所以并没法完全替代目前的金属药物涂层支架,按照欧洲心脏介入专家的预计,目前已上市的完全可降解支架最多只能够替代10~20%的金属支架。

先健研发的铁基可降解支架(IBS)是第三代冠脉支架的代表在研产品之一。在第三代可降解支架中,铁基合金支架集结高分子支架和镁基合金支架的优点,具有降解速度适中、径向支撑力好、植入过程易于控制等特点,临床适用性更广、综合竞争力更强。更为重要的是,先健科技是唯一一家研发铁基合金支架的厂家,具有独家先发优势。目前,公司已申请国际及国家专利41件,其中8件已授权,3件已进入PCT。

由于目前还没有进入人体试验阶段,现在讲先健的铁基可降解支架是否靠谱,坦白讲,左龙大叔也不知道,所以之前的文章中也没有介绍这个业务。但是,大叔觉得可以期待。这种谨慎乐观源于对先健科技主席谢粤辉先生的信心。

左龙大叔因为医疗业务的关系曾和谢总见过几次,谢总的名字中有个“粤”字,这个字基本上只有广东人会用来命名。大叔也是广东人嘛,所以就和谢总讲广东话,结果发现他居然不会讲广东话。他应该是我认识的唯一不会讲广东话的广东人。

后来才知道,谢总父亲是一位金属新材料的研发专家,闯南走北的寻找各种稀有金属为国家研发新材料,打破外国的垄断封锁。所以,谢总从小就跟随父亲全国跑,童年并没有在广东渡过。大学时代学的也是材料学,第一份工作也是研发新材料的,是个不折不扣的技术男啊。

先健这个铁基可降解支架的实质是新材料的研发,就是一种可以自由控制降解时间的金属材料。具体而言,就是要让铁金属变得可降解,而且是要在携带药物的条件下,前6到10个月不降解,6到10个月后开始加速降解,12个月左右降解完毕。如果研发成功,那么进入人体的金属从此就改变了,应用范围并不止于支架系统。

正是有这样为国家研发新材料家族传统,才有了先健科技研发铁基降解支架10年的坚持!其实,铁基路线美国也有公司研究过,但基本研究5年左右没有取得突破就放弃了。如果纯粹是商业行为,先健科技也会在研发5年后放弃这个路线,因为只有投入没有产出嘛。但先健科技的研发团队坚持下来了,或者说谢总坚持下来了。能顶住压力坚持下来,其实还有另外一个原因:谢总父亲前两年突发心肌梗塞仙游了,没能等到儿子研发的铁基可降解支架成功的那一天。这对谢总是一种遗憾,也唯有更努力的研发可降解支架并取得成功才能家祭无忘告乃翁吧。因此,我对先健科技的IBS还是很期待的,而且2016年就要进行人体试验了,不再是只听楼梯响,不见佳人来。大叔会继续密切关注人体试验的进展。

八、如何投资先健科技

先健科技是大叔送给各位的新年礼物,相信明年随着深港通的开通,先健将会跑赢大盘,甚至跑赢港A100指数。大概率会有惊喜!如果能持有到2017年,说不定能见证奇迹的一刻。(美敦力的CB在2018年1月到期)

但是,如果对医疗行业不熟,仅是看了我的文章而买入,这是非常危险的!危险并不是来自于公司,而是来自于市场波动的时候往往会拿不住,甚至导致亏损。解决方案有两个,自己花时间研究,把大叔写的东西搞明白,并且欢迎提出质疑,共同进步。或者就是控制仓位,以自己能拿得住的仓位长期持有,然后等以下的事件发生:

1、 LAmbre左心耳封堵器预计明年初获CE认证并上市,明年下半年获CFDA批准并开启美国FDA临床试验。同时关注欧洲代理权归属。

2、先心封堵器: CeraFlex由美敦力包销后增长情况;Cera国内加大推广增长情况

3、外周产品:覆膜支架市场需求大,增长快,关注明年获得CE认证,

4、起搏器:生产线即将验收,16年进临床,17年底获批,18年上市

5、可降解支架:2016开始人体试验并公布相关数据。

6、外科产品:100%控股子公司北京普惠的外科业务进展,如牛心包辦等

6、先健医疗金融业务的进展

最后,可吸收支架如果能由中国企业取得突破,那将是非常非常牛的中国梦:

改变世界的,是这样一群人:他们寻找梦想中的乐园,当找不到时,他们亲手创造了它!---------1925年诺贝尔文学奖获得者 乔治.萧伯纳

$先健科技(hk01302)$