下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

投资要点

12月社融新增1.7万亿,新增量较去年同期下降3830亿。存量社融同比增速环比下降0.29个百分点至13.3%,降幅略超预期。结构分析:12月社融增速低于预期主要为信托贷款和未贴现银行承兑汇票回落幅度较大:新增信托的收缩在预期内,12月到期规模较大。未贴现银行承兑汇票预计部分在表内转贴现以冲信贷额度,考虑全年新增信贷规模已经较大,12月部分信贷项目储备留存到年初投放亦合理,无需过分担忧银行信贷项目储备不足。正向支撑因素:信贷保持平稳增长;政府债券对社融的支撑超预期,部分对冲了非标的收缩。

12月新增信贷投放规模基本符合预期。12月新增贷款1.26万亿元,市场预期1.21万亿元,较去年同期增加1200亿元。信贷余额同比增长12.8个点,在高位环比持平。结构分析:票据成为支撑主力,其次为企业中长期。居民消费贷和按揭信贷需求有所回落。1、票据高增一定程度也对企业短贷有所替代,在一定的信贷总额度下,企业短贷规模有较大幅度的回落;企业中长期信贷则是基础设施建设的持续发力。企业短期贷款、票据融资、中长期贷款分别新增-3097亿、3341亿、5500亿,增量较去年同期变动-3132亿、+3079亿、+1522亿元。2、12月居民加杠杆力度有所回落,预计部分按揭类贷款也被留置年初发放。居民短贷、按揭贷款净新增分别为1142亿、4392亿元,较去年同期下降493亿元、432亿元。

M1同比增速略放缓,或与二三线地产销售回落、新增信托规模大幅下降有关:12月M0、M1、M2分别同比增长9.2%、8.6%、10.1%、较上月同比增速变动-1.1、-1.4、-0.6个百分点。

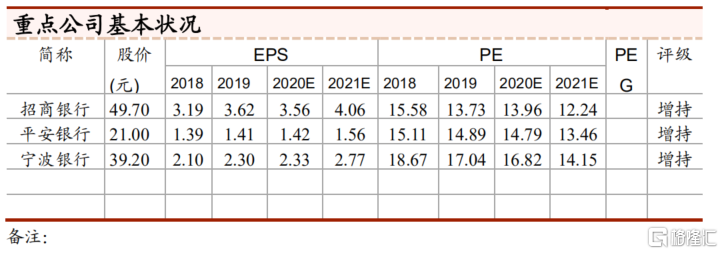

银行投资建议:银行股的核心投资逻辑是宏观经济,继续看好板块估值修复行情。1、我们8月初转看多银行,继续看好伴随经济修复带来的银行股估值修复行情。本轮银行股核心逻辑是宏观经济,宏观经济修复程度决定了银行股的上涨空间。目前经济处于上升期,银行基本面稳健、估值和公募基金仓位在历史低位,我们判断银行估值修复行情会持续。2、个股建议:重点推荐、中长期看好的是优质的银行:宁波银行、招商银行、平安银行和兴业银行。

风险提示事件:经济下滑超预期。疫情影响超预期。