下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在贵州茅台和五粮液相继发布业绩预告后,泸州老窖也释出了其成绩预告单。

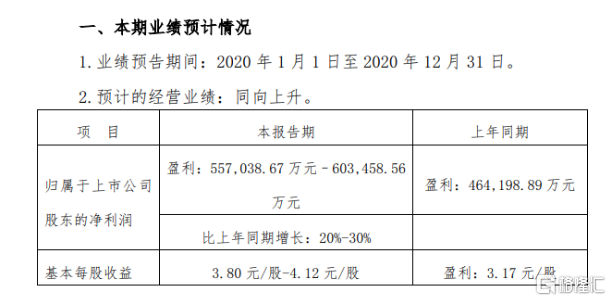

受公司核心产品销售收入增长影响所致,泸州老窖预计全年公司实现归母净利润55.70-60.35亿元,同比增长20%-30%,基本每股收益3.80-4.12元。

数据来源:官方公告

或受此利好影响,1月12日,在白酒板块走强下,泸州老窖股价明显拉涨,目前涨超4%,最新总市值为3768亿元。

数据来源:同花顺

成长性高于茅台?

根据公开数据显示,贵州茅台预计实现营业总收入977亿元,同比增长10%,其中,公司全资子公司贵州茅台酱香酒营销有限公司预计实现营业总收入94亿元左右(含税销售额106亿元左右);预计实现归属于上市公司股东的净利润455亿元左右,同比增长10%左右。

五粮液预计2020年营业收入572亿元,归属于上市公司股东的净利润199亿元,同比双双增长14%。

对比来看,可以发现,虽说泸州老窖的净利润规模远不及贵州茅台和五粮液,但在20%-30%的同比增速方面高于两者。

基于消费升级,白酒市场的高端化趋势十分凸显,目前市场在这一领域中的竞争也异常炽热。

泸州老窖的成长性主要依仗于能否在高端化市场站稳脚跟。

毕竟只有将老字号特曲和泸州老窖品牌价值进一步加强,才有望在茅台产能有限的情况下承接部分高端白酒需求,进而释放自身的市场空间。

同时,提价也成为其保证盈利能力稳定性的重要举措。

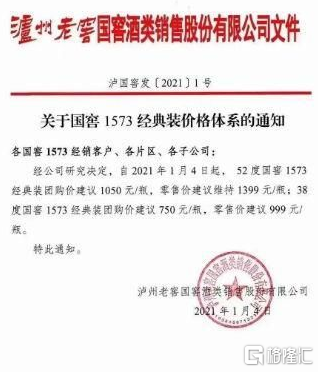

事实上,泸州老窖去年累计提价不少于13次,而在1月4日,泸州老窖打响了新年的涨价第一枪,其中,52度国窖1573经典装团购价建议为1050元/瓶,零售价建议维持1399元/瓶;38度国窖1573经典装团购价建议750元/瓶,零售价建议999元/瓶。

图片来源:网络

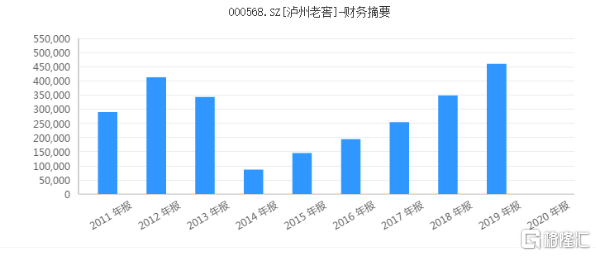

值得注意的是,回顾去年前三季度业绩,可以发现,泸州老窖的净利润大幅增长主要通过缩减成本所致,今年前三季度营业总成本54.22亿元,同比减少17.26%。其中,销售费用为17.86亿元,同比减少31.44%。这一趋势或将具备一定的持续性,是否会对其销售增长产生一定的影响也未可知,毕竟在白酒市场竞争中销售费用所发挥的作用较为关键。

数据来源:同花顺

中泰证券预计,根据业绩预告推算,20Q4公司净利润为7.55-12.2亿元,同比增长-11%%至44%,预计四季度净利润实现稳健增长。全年来看,预计高端酒国窖1573收入增速在20%以上,受疫情影响中低端酒收入仍有一定幅度下滑,但下半年降幅收窄,特曲等核心单品去库存后继续提价,努力实现品牌价值回归。若按照2020年销售口径130亿预期来测算,未来5年国窖收入复合增速目标达18%,且前两年增速目标更快。

白酒是不是“永远的神”?

近期,白酒板块的走势起伏较为明显,在经过了两天的盘整后,今日这一板块低开高走,继续走出一定的强势。

数据来源:同花顺

整体来看,这一板块的成长持续性主要基于业绩确定性以及机构抱团所致。

毕竟白酒进入旺季之后,其刚需属性将更为凸显,叠加消费升级的利好,其行业的空间有望进一步释放。为迎战春节旺季,随着酒企开始提价,渠道的打款以及备货有望加速完成,提振行业的消费景气,具备一定的上行空间,其中龙头股的集中度或会进一步提高。

需要注意的是,由于机构抱团热潮不减,叠加不少公司看上白酒股的盈利性,纷纷跨界“买醉”,试图带动一波股价和业绩,这一炒作行为或将为目前处于历史高位的白酒估值板块产生潜在的泡沫风险,亟待警惕。