下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,物业管理板块在沉寂了长达半年之后,进入了股价上涨期。

1月6日,物管板块更是全面爆发,上市于港交所的26支内地物管股除浦江中国微跌0.53%之外,其余25家全线上涨,截至收盘平均涨幅高达15.02%,日交易金额达60亿港元。3家A股物业公司亦全线飘红。招商积余开盘半小时后即涨停,新大正、南都物业分别大涨6.42%、6.69%。

虽今日行业板块股价有小幅回调,但近一个月以来,物管板块的走势都异常亮眼。

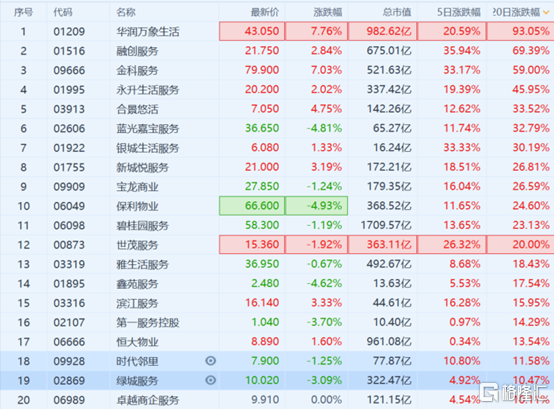

数据显示,行业近20日涨幅超10%的公司有20家,其中涨幅排名前三的公司都是总市值在500亿以上的行业巨头,其中华润万象生活涨幅高达93%,融创服务涨幅达70%,金科服务涨幅达59%。此外,碧桂园服务作为市值超1700亿的行业龙头股,涨幅亦高达23%。

可见本轮板块的暴涨更多是在龙头个股的上涨带动下。如此风口之上,物管股是否就此进入春天?

政策加持,物业增值服务潜力巨大

政策利好被认为是本次物管整个板块进入暴涨的主要原因。

虽然2020年以来,国家对于房地产行业处于持续收紧监管的状态,但对于物业行业的相关政策却颇具看点。

尤其是去年下半年,国家更是针对物管板块陆续发布了多项利好政策。

11月,多部门联合发布了《关于推动物业服务企业发展居家社区养老服务的意见》。其中强调,补齐居家社区养老服务设施短板,推行“物业服务+养老服务”居家社区养老模式,丰富居家社区养老服务内容,积极推进智慧居家社区养老服务,完善监督管理和激励扶持措施。

12月25日,政府再次发布了《关于加强和改进住宅物业管理工作的通知》,其中针对加快发展物业服务业,推动物业服务向高品质和多样化升级,提出了多项发展要求。

而2021年1月5日,住建部、发展改革委、银保监会等十部委联合发布的《关于加强和改进住宅物业管理工作的通知》再次引爆市场。

通知指出,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,满足居民多样化多层次居住生活需求。

市场分析,本次政策的核心内容主要涉及提升业主行动力和鼓励增值服务两个部分。前者可能降低续约率,但提升了单盘盈利模型跑通的可能性,有品牌优势的物管公司可以一定程度上突破开发商背景的限制,真正有价值的品牌将在资本市场中获得更高溢价;后者则有望加快物管公司对增值服务的探索,提升盈利能力,并进一步发挥其平台和流量入口的作用。

当前,住宅物业目前竞争压力较大,常规的运营收入很难盈利,而物企的主要赢利点均来自于个性化增值服务。但此前物业公司从事这些工作阻力很大,没有明确的范围划分。而本次的《通知》正好解决了行业的一大痛点。

更重要的是,《通知》也再次指明了当前物业管理行业的发展潜力,鼓励物管公司开发增值服务领域高达十万亿以上的行业蓝海。

目前中国的物业百强企业仍然以基础的物业管理服务为主,80%以上的营收仍然来源于传统的基础物业管理收入,只有约20%不到的营收来自于增值服务。因此政策强调的增值服务的想象空间远超基础的物业管理服务收入。

可见,物流管理增值服务正进入从0到1的拓荒期。数据显示,社区增值服务毛利率远高于企业整体毛利率,可以为企业带来更高的经济效益,同时也反映社区增值服务市场需求较高,业务具备较好的发展前景。不过,当前社区增值服务占总营收比重仍较小,这一最具潜质的业务仍在探索阶段。

风口之上 未来如何看待?

自2014年6月“物业第一股”彩生活上市以来,物业管理企业就从开发商的附属板块慢慢独立起来,成为资本和投资者眼中颇具潜力的新兴行业,短短几年已有40余家公司上市。

近年来,人们对城市运营服务品质的需求已越来越大。而2020年的爆发的新冠疫情,也让物业在城市空间服务、社会基层治理中的角色更加凸显,服务需求也迅速扩大,因此整个行业也随之冲上了新的价值高点。

因此,如此涨势之下,多家物业公司也开始集中分拆赴港上市。据统计,2020年香港上市的物业公司累计有25家,其中下半年迎来爆发,仅仅12月就有恒大物业、华润万象生活、领地控股、大唐集团控股、远洋服务控股、建发物业六家公司在港交所挂牌。

然而物业IPO的集中也催生了整个行业进入长达半年的回调期。

自2020年8月份起,即中报披露期时达到巅峰后,大多数物业股就开始了回调期。如中海物业的跌幅更是一度接近60%。而10月成功上市的4家公司中,也有3家都破发了。

物业股IPO频频破发的原因,除了新股IPO的供给集中大幅增加外,“三道红线”等政策的发布后,房地产行业的持续收紧也影响了物业板块的估值,由于目前分拆上市的物企大部分高度依赖母公司,因此估值普遍受到了打压。

不过,当前物企IPO新股供给高峰已过,经过前期的集中调整,板块估值已具备较强吸引力;进入新年一季度,亦有望受到高增长企业潜在的年报预增刺激。同时,预计3月初港股通也有望纳入前期上市的多数大型物管标的,物管板块也可能迎来再投资的窗口期。

数据显示,未来五年,在住宅物业方面,每年商品房竣工带来的增量规模大约为175亿元,市场预计2030年物业行业规模将达到20000亿,未来物业行业也将保持CAGR 15%左右的增长。

因此,在物业服务和增值服务的巨大市场需求下,物管板块的未来发展潜力无穷。当前行业估值仍处低位,行业龙头也结束回调进入上涨期。在政策利好与高潜力物企业绩预增的预期下,预计物管板块的发展仍值得期待。