下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自从有大佬放话说猪肉要降到“10元时代”,之前疯涨的猪肉股猛地一掉头就往下蹿,4个月下来大概有3个月属于是吊车尾。

2021年的第一个交易日,各位猪肉大佬们终于出了一口恶气,领涨所有板块。截止收市,“猪中茅台”牧原股份、新希望、正邦科技先后涨停,另有7只小票跟着涨停,温氏股份涨超6%,众多个股不管主业是不是养猪的也都“鸡犬升天”。

第二天,牧原股份继续涨停,新希望涨7个多点,板块内大大小小个股也都吃上了猪肉大餐。

这波过年行情的直接原因是牧原股份出了12月的财报,量价齐升,大利好。2020年的最后一个月,牧原销售生猪264.1万头,销售收入66.86亿元;同时,公司商品猪销售均价30.15元/公斤,环比上涨14.55%。销量大增市场多少都有点数,超预期的是生猪均价不降反升。

由此及彼,可以推测其他猪企,至少几家龙头的经营情况大多类似,有了实打实的业绩支撑,暴跌过后的猪企们,春天回来了么?

01

暴跌的逻辑

股票价格的上涨与下跌,最直接的因素是买方与卖方相互博弈的输赢,而核心驱动买方卖方的因素是预期,我们交易的就是这个“预期”。

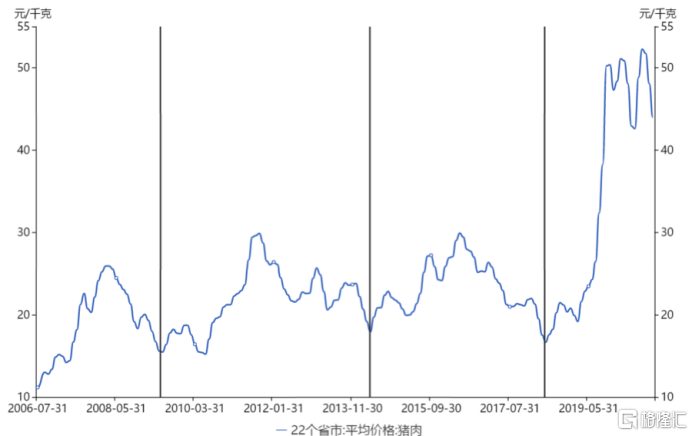

2018年的非洲猪瘟、2020年的疫情,对生猪的供应产生极大地冲击,中国又是个需求大国,供需的持续不平衡导致了近两年猪价的猛涨,从猪瘟扩散前的20元左右/公斤飙升到了近50元/公斤,翻倍都不止。

与此同时,猪肉股的股价也像坐了火箭一般,蹭蹭蹭地就一飞冲天了。拿几个龙头来说,牧原2019年涨了170%,2020年上半年涨了60%;新希望2019年涨了近180%,去年上半年也涨了55%。

因为投资者在猪肉涨价这件事上达成了一致的预期:2019年12月底全国生猪出栏量同比下跌21.6%、能繁母猪存栏量相对非瘟初期平均降幅为49.33%,而当前的规模养殖场生猪出栏时间一般为6-7个月,个体农户养殖用时则更长。那么就意味着即便政府会进行相应地调控,至少在2020上半年,还能吃到猪肉涨价的红利。

对投资者来说,涨的时候恨不得一步到位,跌的时候也是如此。

同样地,9月份猪肉价格开始掉头往下走,甚至卖猪的一方都有boss强势站台“10元猪”的情况下,买卖双方的预期也跟着180度大转向,目标直接看到前非瘟时代。

从预期交易的角度来看,重要的不是价格什么时候能回到正常水平,也不是直线降还是45°斜向下,而是大趋势。大趋势一定,该跌到什么位置只是迟早的事,早点出货、落袋为安才是正道。

当然,争相出逃也容易导致错杀,就好比百米赛跑,不是冲过了终点线就可以立马停下了的,往往还会再跑一段距离,惯性使然。所以,很多时候市场恐慌下跌的时候反而是最佳的抄底机会,比如07、08年股灾那会儿,上证指数从6124直接跌到1800点左右,后来大家回过味来又开始猛涨。

一份财报直接干涨停的几个龙头,就是最好的佐证了。

02

年节需求提升,猪价反弹

这一波猪肉股的大涨既有业绩的错估修正,也有对短期猪价高位维持的预期。

临近春节,中国这个吃猪大机器按时启动,猪肉消费需求进入一个小高峰,许多地区的屋里屋外这时候都慢慢挂上了腊肉、香肠。

虽然供给方面,数据上看生猪的产能正在逐渐恢复。截至2020年11月末,全国能繁母猪存栏连续14个月增长,存栏超过4100万头;生猪存栏连续10个月增长,存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。

但实际出栏量可能没想象中那么乐观,中间曲曲绕绕的逻辑懒得说,而官方给的出栏量数据是按季度算的,三季度全国生猪出栏量不到3.62亿头,环比增加1.1亿头,即便Q4按翻番数往上加,距离往年的7亿头还有不小的距离。

从靠近终端的屠宰量来看,农业农村部数据显示,2020年11月全国规模以上生猪定点屠宰企业屠宰量1626万头,同比增长49.8%,大概是正常年份的85%左右,

所以猪肉的价格在9、10月份的一波不大不小的回落之后,又开始“步步高升”。据养猪网数据,当前的外三元猪价格和去年年初3月份那会儿相当。

毫无疑问,这波短暂的过年行情一完,也就失去了上涨的核心动力。

而与此息息相关的猪肉股,会迎来另一场凛冬吗?

03

成长性>周期性?

猪周期,这个词越来越普及到了普罗大众之间。

所谓的周期性,是指由于养猪这个行业供应积极性和价格之间因为时滞性产生的错配,一个不成熟市场天生的怪圈。其循环轨迹一般是:猪价高——母猪存栏量大增——生猪供应增加——猪价下跌——大量淘汰母猪——生猪供应减少——猪价上涨。

周而复始、生生不息。

2000年以来,我国经历过的明显的猪周期就有5次,分别是:2000年至2002年;2002年至2006年;2006年至2019年;2010年至2013年;2014年到2018年。各个完整周期大约为3-5年时间,期中也存在着若干个小周期。这一轮上涨周期从2018年下半年开始,由于连续的非洲猪瘟+新冠疫情被大大延长,直到2020年结束还有诸多不确定性。

但规模化养殖的企业中,不乏能够以成长性超越猪周期的,比如说“猪茅”。

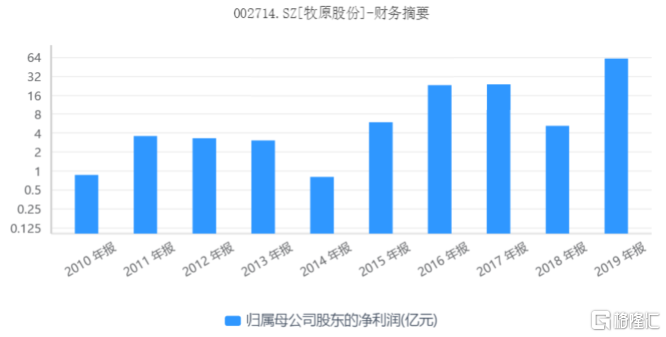

牧原股份2014年2月份上市,恰好在14-18年这轮周期起点。从2010年到2020年,其营收呈持续上涨趋势,净利润则带有较强的周期性。逻辑在于,公司生猪销售价格无法避免周期波动,但其销量无论顺势逆势都是在增加的。

还有温氏股份、正邦科技,也都是类似的情况。

到目前为止,我国生猪养殖行业“大而不强”的问题依然严重。目前国内规模场饲养的生猪占52.3%,中小户饲养的占47.7%,其中年出栏5万头以上的场数仅占0.0007%,出栏量前20的企业市占率还不到10%。

这个状态其实和早期的股民结构差不多,散户多、门槛低,抗风险能力差,对未来的预期容易产生羊群效应,要么一窝蜂的养猪,要么一窝蜂的出清,大型养殖企业对市场的引领作用极低。正如早先散户为王的时代,也是一团乱象,甚至机构也被迫散户化,常年是乱糟糟的追涨杀跌。

而当规模化成为主流,大型养殖集团对市场及产业链的掌控力度慢慢增加,通过一体化的运作,可以大大降到价格周期的波动区间,特别是多种金融工具的运用,逆周期的价格管理将会更加成熟。比如说,证监会放出来的生猪期货今年1月8号就能正式上市交易,看看各机构研报的表述:有利于上市公司更好地预期价格、减少/规避猪价波动风险。

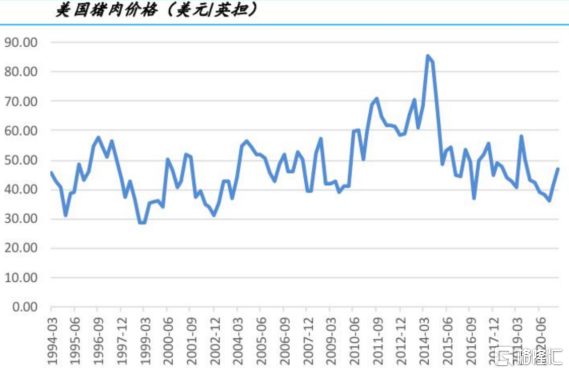

以全球第二大养猪国——美国为例,2015年生猪存栏5000头以上规模的企业占比60%,规模化程度2019年达到98%,除特殊事件因素除外,其猪肉市价是比较稳定的。

每一次股灾过后,股市中小散的比例下滑的速度都会踩上一脚油门,非瘟+疫情也在加速规模企业的市占率。农业农村部畜牧兽医局副局长魏宏阳不久前就表示,预计2020年生猪养殖规模化率能达到57%左右,比2019年提升4个百分点,远高于常年2个百分点的增速。

大势所趋,这些上市猪企的发展空间无疑是巨大的。

04

结语

总的来看,短期在年节点需求增长下,猪价不容易下跌,此前资金有意无意忽略的这个板块在牧原的财报带动下,预计将会重新吸引视线,炒一轮业绩期,顺便过个年。

中期的话,2021上半年不太确定,主要看几天后出来的年中数据,以此做判断基准,但2021年下半年肯定是猪周期的下半场。

长期……算了,不看了。凯恩斯说,从长远看,我们都会死。

至于猪肉股,龙头股总是没错的,在规模化替代的趋势下,总有那么一两只票的成长性是能够超越周期的。就算被套了,至少也还可以安慰自己一句:价值投资。