下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:推荐

目标价:503.80港元

百胜中国是最早进入中国大陆地区的西快品牌,当前是国内第一大以自营为主的连锁餐饮,门店数量和营收水平领先于其他西快品牌,品牌认知度较高。目前完整覆盖中式餐饮、西式餐饮、休闲餐饮和现制饮品品类,其中九成左右门店数量为肯德基和必胜客,并以自营为主,两个品牌合计提供超过 9 成营收;公司另有中餐品牌小肥羊、东方既白、黄记煌(加盟),休闲餐饮塔克贝尔,咖啡品牌 COFFii&JOY、Lavazza。 ? 2016 年,公司从百胜集团分拆上市,中国大陆地区门店获得更大自主经营权,公司主要品牌同店销售开始回正。2020 年 9 月,百胜中国在港股二次上市,募资净额约 172.67 亿港元,据招股书披露,9 成资金将主要用于扩大餐厅门店,投资供应链和数字化,食品创新及价值定位提升。

公司以供应链(仓储物流),数字化管理,消费者洞察,中后台(财务、人力等),产品研发为平台,赋能旗下品牌,不断更新菜单和改善门店数字化运营能力,以肯德基稳健扩张为核心,同时孵化和收购其他品牌。目前已成立中餐事业部进一步整合中餐品牌,同时发力咖啡业务,零售食品业务,值得期待。? 疫情以来,同店数据逐季回暖。截至 2020 年 Q3,门店总数为 10150 家。受疫情影响,肯德基同店销售为-6%,必胜客同店销售为-7%,公司整体同店销售为-6%。但在新店支撑下,三季度营收恢复增长,餐厅层面利润率恢复至疫情前水平。

公司核心竞争力在于:1. 品牌先发优势明显,是最早进入中国的西快公司(1987 年),网点密集,覆盖面广,品牌认知“国民度”高。2. 灵活性强,产品高度本土化 + 上新频率快。3. 同行业中并购速度较快,多品牌多品类发展。4. 品牌营销年轻化,多品牌多品类发展。5. 因地制宜,自营为主,严控加盟。6. 数字化和会员体系建立完善,当前会员消费占比过半

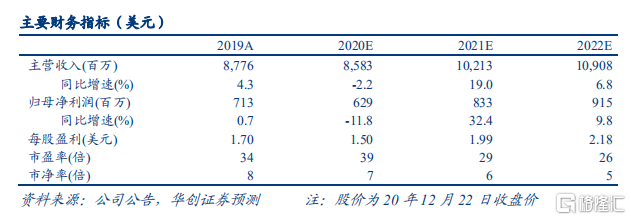

盈利预测:我们看好公司核心品牌未来下沉扩张,目前肯德基在一二线城市客单价为 35 元左右,四五六线城市客单价约为 30 元左右,考虑到肯德基当前定位及品类扩张对于小吃快餐的替代作用,看好远期门店数量达到 20000家(公司 2018 年提出的战略目标)。我们预计公司 2020 年-2022 年 EPS 分别为 1.50 美元、1.99 美元和 2.18 美元,当前股价对应 PE 分别为 39 倍、29倍和 26 倍。餐饮行业一般采取 P/E 估值法,如无同店下滑,一般情况下美股快餐餐企平均估值不低于 25X,因百胜中国 16 年至 19 年公司门店总数同比增速呈稳定增长趋势,历年同店销售基本稳定正增长,尤其主力品牌 KFC 过往同店销售额强劲,带动公司餐厅层面利润率和净利率较稳定,享受一定估值溢价。我们看好公司的进一步加密扩张。首次覆盖给予公司 2022 年 503.8 港元(当前汇率)目标价,对应 30 倍 PE,给予“推荐”评级。

风险提示:食品安全风险,门店扩张不及预期,品牌下沉不及预期,旗下品牌收购整合不及预期。