下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:增持

餐饮行业:连锁化发展为大势所趋,需求日趋多元

发展趋势:美团报告显示,18 年中国餐饮闭店率高达 70%,平均寿命仅 508 天,单体经营再难适应行业环境,竞争加剧更考验企业品牌与运营。2019 年中国餐饮连锁化率 20%,同期美国为 74%,连锁化发展大势所趋。竞争格局:餐饮需求日趋多元,行业新进壁垒低,19 年CR5≈3.1%,百胜中国规模居首。快餐市场 CR10 仅 11%,龙头领衔,远期对标美国(39%);休闲餐饮市场集中度较分散,集中度提升或依赖行业整合提速。疫情恢复:快餐、快时尚、火锅赛道复苏显著,百胜中国 Q1-3 分别-20%、-4%、1%,快于整体行业(-43%、-19%、-6%)。

百胜中国:餐饮创新/本土化先锋,规模优势马太效应渐显

公司拥有肯德基、必胜客、塔可贝尔、黄记煌、东方既白、小肥羊、COFFii & JOY 及 Lavazza 八大品牌,2020H1 餐厅合计为 9954 家。KFC/必胜客为核心,19 年收入分别占 69%/23%,利润为 82%/18%;中餐品牌看整合,咖啡业务正发力。门店模型上,KFC(约 2 年)现金回收期优于必胜客(约 4 年)。公司核心竞争力一看规模优势(会员体系+供应链优势),二看创新能力(菜品研发+数字化转型优化成本)。

未来成长:三大法宝——存量优化+下沉扩店+新品牌孵化

核心品牌未来一看存量餐厅经营优化,外卖占比提升、推出午茶/宵夜提升经营坪效,数字化赋能优化成本结构;二看低线渗透+加盟提速,集团远期目标 2 万家店体量翻倍,根据我们测算,肯德基加密+低线下沉门店空间约 1.2 万家,仍约 40%展店空间,且加盟策略优化可进一步加密;必胜客若优化到位展店将重新加速。三看中餐、咖啡等新品牌提供新动能,新赛道布局接力公司成长,但需关注孵化整合效果。

风险提示:下沉扩张速度缓慢、收购孵化新品牌失败、食品安全等

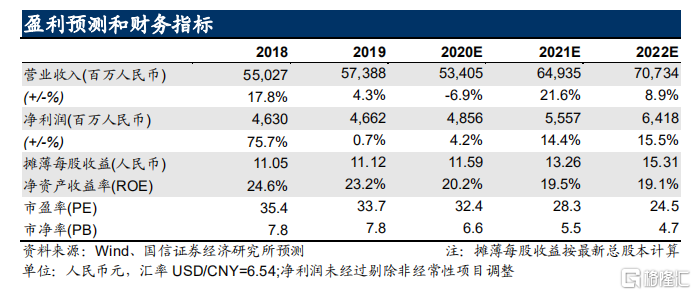

本土化运营标杆,二次上市助力发展,首次覆盖给予“增持”公司作为餐饮巨头本土化经营典范,其中肯德基为西餐本土化打造标杆,必胜客经营优化提供经营弹性,新赛道持续孵化提供未来想象空间。预测公司 20-22 年 EPS 分别为 11.60/13.13/15.07 元人民币,估 算合理价格在 489.4-550.2 港元之间,首次覆盖给予 “增持”评级。