下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

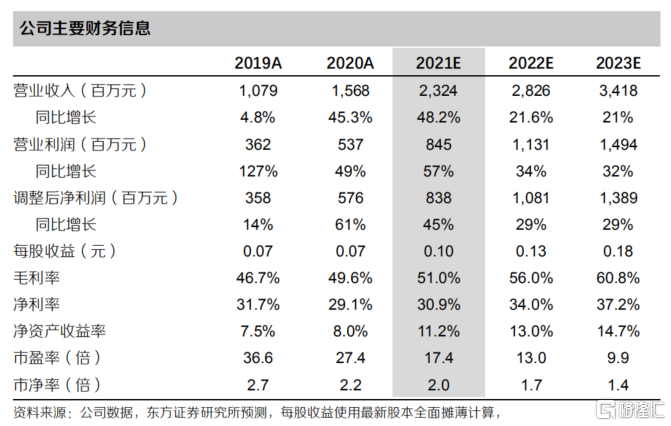

【事件】11月29日希望教育发布2020年财报(20200101-20200831),截 至20年8月31日止12个月实现收入15.68亿元,同比增长45.3%;税后净利润为4.56亿元(yoy+33.5%);调整净利润5.76亿元(yoy+60.8%)。

核心观点

学生规模持续提升,收入增长强劲。2019/2020 学生人数为 140125,yoy+62.9%,剔除四所新并购学校,原有学校学生人数达到 104151 人,内生增长 yoy+21.1%。在人次增长的带动下,公司收入达到 15.68 亿元,同比增长 45.3%。产能利用率的提升达到 86.9%(yoy+5%),推升经调整毛利率为 52.4%(yoy+5.4%)。

集团化运营效果持续改善,费用端表现优异。20 财年管理费用率为 12.5%,同比下降 4.8%,规模效应逐步显现。销售费用率为 3.9%,同比提升 1.5%,增长主要由于公司加大力度支持新校区招生。融资成本进一步降低,从14.4%下降到 13.3%。公司在所得税的处理上,按照预提 15%的所得税,净利润为 4.56 亿元(yoy+33.5%)。

受益政策和扎实的招生能力,在校生人次持续提升。20/21 学年在校生达194554 ( yoy+38.8% ,不含 南昌影视 ) , 剔 除 英 迪 大 学 为 180076(yoy+28.5%)。受益于集团的管理输出,新收购的河南鹤壁、苏州托普和银川能源新招生人数平均增长率为 91.6%,最高为 166.9%,整合效果显著。

自建+并购+轻资产输出,21 财年保持高增长。甘肃白银、河北威县、江西樟树和重庆忠县已完成土地拨付,建设工作稳步推进。首单海外并购英迪大学、南昌影视传播职业学院于 21 财年成功并表。同时 10 月 12 日公告拟与A 股世纪鼎利签署股权转让及定增协议,有望快速构建轻资产输出模式。

财务预测与投资建议

公司内生增长强劲,新院校并表后,我们上调学生人次规模,在新的财报口径下 21-23 年收入为 23.2/28.3/34.2 亿元,归母净利润为 7.18/9.61/12.70(原预测 21/22E 为 8.26/9.22 亿元),21 年可比公司调整后平均 PE 为17.6x,公司龙头地位稳固同时预期增速高于行业维持 10%溢价,对应市值165 亿港元,目标价 2.28 港元。维持“买入”评级。

风险提示

招生进程不及预期、新并购院校整合效果不及预期