下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:推荐

报告要点:

板块内部分化,前三季度表现良好,全年未能跑赢大盘。

在去年的策略报告中我们提出传媒板块蓄势待发,有望迎来估值、基本面双升带来的行情机会,关注游戏、5G 主题。2020 年整体的表现与我们的判断较为一致,特别是二季度,线上娱乐类个股表现抢眼。板块前三季度整体表现好于沪深 300,进入四季度,由于市场普遍担心业绩的高基数以及疫情带来的时长及用户红利的逐渐消退,游戏等板块出现较大调整带动行业走弱。传媒行业(中信)全年上涨 6.23%,排在 30 个行业中第 19 位,同期沪深 300 涨幅 19.71%。其中,营销、互联网、游戏板块表现居前。估值方面,板块 2019 年初达到估值拐点开始向上修复,由 19 年初 20 倍不到,逐渐修复至 2020 年 7 月份的 35 倍+,进入四季度整体估值有所回调,截止 11 月 16 日,板块整PE(TTM 整体法 剔除负值)26.31 倍。

子版块——游戏:大赛道高景气,关注估值修复

疫情影响、版号常态化叠加强劲需求端,移动游戏行业实现高速增长,前三季度行业增速高达 36.8%。中长期看,代际切换下手游渗透率将持续提升。竞争格局方面,腾网市占率已达高位保持稳定,尾部出清下,二线大厂商市占率提升。买量模式破局渠道垄断以及垂类渠道的崛起提升精品游戏研发及发行商相对价能力,研发、发行与渠道价值链的重新分配。

子版块——视频:长视频盈利能力有望持续提升,短视频加速资本化长视频方面,爱奇艺和腾讯视频市场份额保持领先,优酷略有掉队,二梯队哔哩哔哩、芒果 TV 增长强劲。爱奇艺领头,明年或将迎来直接+间接涨价潮,而二梯队平台有望量价齐升。内容上各平台加大对于短剧、互动剧等新内容形态投入,同时探索直播带货、MCN 等新业态。短视频方面,平台快速爆发,大量抢占用户时长,双寡头格局已难以撼动,后续商业化的空间潜力较大,包括电商、游戏、教育等新的商业化变现方向。看好抖音和快手平台及相关产业链公司。

投资建议

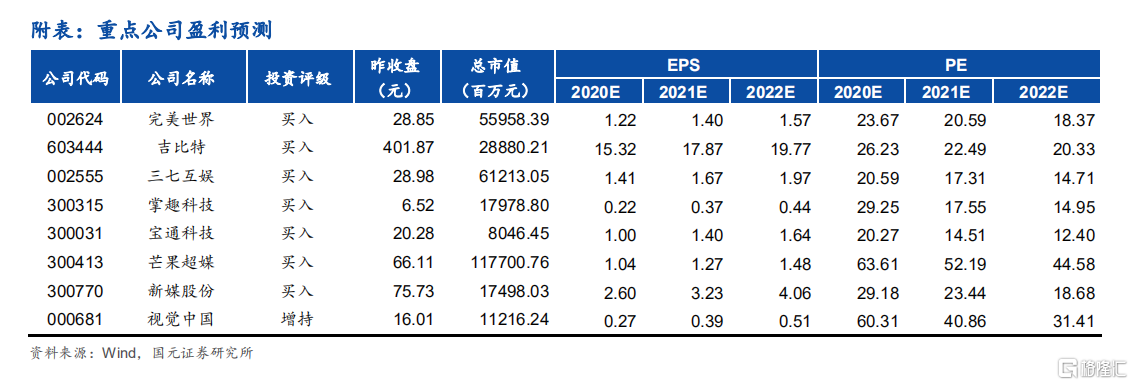

投资机会上建议关注:(1)游戏——重点推荐:完美世界、吉比特、三七互娱、掌趣科技、宝通科技。(2)网络视频——重点推荐:芒果超媒、哔哩哔哩、关注快手。(3)同时建议积极布局细分赛道龙头的投资机会,重点推荐:新媒股份、视觉中国。

风险提示

政策监管风险